Nieruchomości na Manhattanie Wiadomości rynkowe

Nabywcy na Manhattanie podpisywali umowy w najszybszym tempie od ponad roku, z 1 162 transakcjami zawartymi w ciągu ostatnich 30 dni, podczas gdy aktywna oferta spadła o 8,5% rok do roku. Aktywność napędzają zdyscyplinowane ceny sprzedających oraz oprocentowanie kredytów hipotecznych w okolicach 6,5%, natomiast oferty powyżej 4 mln USD nadal zamykają się poniżej ceny ofertowej. Oto cotygodniowy odczyt sytuacji na rynku i jego znaczenie dla osób kupujących lub sprzedających dziś.

Mówiąc wprost: na Manhattanie odnotowano 1 162 zawarte umowy w ciągu ostatnich 30 dni, więcej o 10,1% rok do roku, oraz 302 nowe umowy w tym tygodniu, więcej o 29,6%. Aktywna oferta to 6 761 ogłoszeń, mniej o 8,5% rok do roku. Stawka 30-letniego kredytu hipotecznego conforming wynosi około 6,56%, o około 0,36 punktu poniżej poziomu sprzed roku.

Podaż to druga połowa tej historii, a robi się coraz szczuplejsza. Aktywna oferta to 6 761 ogłoszeń, mniej o 8,5% niż rok temu, mimo że napłynęła zwykła wiosenna fala ofert. Rynek porządkuje się według dyscypliny. Około 40% aktywnych ofert jest dostępnych od 90 dni lub dłużej, to nieświeży segment sygnalizujący błędną wycenę. Prawidłowo wycenione nieruchomości sprzedają się szybko, podczas gdy zawyżone pozostają na rynku, według danych o umowach i ofercie w czasie rzeczywistym z UrbanDigs za tydzień 25 maja 2026.

Dzielnica Upper West Side jest najwyraźniejszym przykładem ogólnomiejskiej historii rozgrywającej się na poziomie dzielnicy. Cena za stopę kwadratową kondominium osiągnęła 1 752 USD w dwumiesięcznej medianie kroczącej, więcej o 11,2% niż rok temu, podczas gdy ceny co-op utrzymały się na poziomie 1 194 USD. Zamknięte transakcje w dzielnicy wzrosły o 34,1% rok do roku przy medianie ceny sprzedaży 1,7 mln USD, co oznacza roczny wzrost o 20,3%. W ponad 20 latach doradzania nabywcom i sprzedającym na Manhattanie najwyraźniejszym znakiem zdrowej dzielnicy jest właśnie to: rzadki produkt kondominium licytowany w górę, podczas gdy podaż co-op się odbudowuje i nadal znajduje nabywców. Nabywcy poszukujący gotowych kondominiów konkurują, a nabywcy otwarci na co-op mają więcej swobody.

| Wskaźnik | Kondominium | Co-op |

|---|---|---|

| Cena za stopę kwadratową (mediana krocząca) | 1 752 USD (+11,2% rok do roku) | $1,194 |

| Aktywne oferty | 164 | 263 (+43,7% od początku roku) |

| Mediana ceny sprzedaży (dzielnica) | 1,7 mln USD, więcej o 20,3% rok do roku | |

| Czas ekspozycji (dzielnica) | 65 dni, mniej o 22,6% miesiąc do miesiąca | |

Zachowanie cen wyraźnie różni się w zależności od segmentu. W przedziale od 1 mln do 2 mln USD 28% transakcji zamknęło się powyżej ceny ofertowej, a 23% w cenie ofertowej, co świadczy o realnej konkurencji. Powyżej 4 mln USD obraz się odwraca: 60% tych transakcji zamknęło się poniżej ceny ofertowej, więc dobrze dokapitalizowani nabywcy na szczycie zachowują przewagę. Finansowanie znów sprzyja, przy stawce 30-letniej conforming w okolicach 6,56% oraz jumbo blisko 6,64%, obie o około 0,36 do 0,41 punktu poniżej poziomów sprzed roku. Ma to największe znaczenie dla finansowanych segmentów poniżej 4 mln USD. Szerszy kontekst znajdą Państwo w naszym przeglądzie I kwartału 2026 oraz przeglądzie rocznym IV kwartału 2025 w dalszej części tej strony.

Co te dane oznaczają dla nabywców i sprzedających

Dla nabywców. Poniżej 2 mln USD należy spodziewać się konkurencji i działać zdecydowanie, ponieważ dobrze wycenione nieruchomości sprzedają się szybko. Powyżej 4 mln USD zachowują Państwo przewagę, gdyż większość transakcji zamyka się tam poniżej ceny ofertowej. Najrozsądniejszym ruchem są obecnie oferty dostępne ponad 90 dni, gdzie sprzedający są najbardziej skłonni do negocjacji.

Dla sprzedających. Realistyczna wycena wygrywa. Gotowe do wprowadzenia nieruchomości wycenione do rynku podpisują się szybko, podczas gdy zawyżone oferty dołączają do 40%, które pozostają na rynku od 90 dni lub dłużej. Kosztem testowania zawyżonej ceny są miesiące straconego czasu i słabsza ostateczna cena.

Sprzedający: otrzymają Państwo poparty danymi przedział cenowy ustalony tak, aby sprzedać poniżej 60 dni. Nabywcy: otrzymają Państwo tegotygodniowe oferty z polem do negocjacji.

Wiadomości z rynku nieruchomości Manhattanu: najczęściej zadawane pytania

Czy ceny nieruchomości na Manhattanie spadają?

Nie, ceny na Manhattanie nie spadają w sposób powszechny. Według danych za tydzień 25 maja 2026 zawarte umowy wzrosły o 10,1% rok do roku, a cena za stopę kwadratową kondominium na Upper West Side o 11,2%. Słabość ogranicza się do zawyżonych ofert, które pozostają na rynku od 90 dni lub dłużej i stanowią obecnie około 40% aktywnej oferty.

Czy to dobry moment na zakup nieruchomości w Nowym Jorku?

Dla nabywców korzystających z finansowania poniżej 4 mln USD warunki się poprawiły. Stawki kredytów hipotecznych w okolicach 6,56% są o około 0,36 punktu niższe niż rok temu, a wybór jest najszerszy w tym przedziale. Dla nabywców powyżej 4 mln USD 60% niedawnych transakcji zamknęło się poniżej ceny ofertowej, więc jest pole do negocjacji. Głównym ograniczeniem jest rzadka, gotowa do wprowadzenia oferta, co nagradza zdecydowanych nabywców.

Jaka jest prognoza dla rynku nieruchomości w Nowym Jorku na 2026 rok?

Bieżąca trajektoria wskazuje na stabilne ceny i rosnący wolumen transakcji w drugiej połowie 2026 roku, wspierane przez ograniczoną ofertę, łagodniejące stawki kredytów hipotecznych oraz silną aktywność umowną. Oczekuje się, że segment trofeów na samym szczycie rynku pozostanie najbardziej ograniczony podażowo, zachowując siłę cenową po stronie sprzedających rzadki, wykończony produkt.

Dlaczego ten raport śledzi zawarte umowy, a nie zamknięcia?

Zamknięte transakcje odzwierciedlają decyzje podjęte 60 do 90 dni wcześniej, więc opisują przeszłość. Zawarte umowy odzwierciedlają to, co nabywcy robią właśnie teraz, co czyni je dokładniejszym sygnałem w czasie rzeczywistym na szybko zmieniającym się rynku. Dlatego nasze cotygodniowe wiadomości z rynku nieruchomości Manhattanu zaczynają się od aktywności umownej.

Metodyka: dane tygodniowe obejmują kondominia i co-op na Manhattanie i są opracowane na podstawie danych o umowach, ofercie i cenach w czasie rzeczywistym z UrbanDigs za tydzień 25 maja 2026. Punkty odniesienia kwartalne z Douglas Elliman / Miller Samuel. Ostatnia aktualizacja 8 czerwca 2026, autor: Anthony Guerriero, Manhattan Miami Real Estate.

Odporność cen nieruchomości w dzielnicach Manhattanu

Kryzys 2008, szczyt 2019 oraz korekta 2022-2023 według podrynku, Upper East Side, Tribeca i kluczowe dzielnice

| Dzielnica | Spadek 2008 | Odbudowa do 2019 | Korekta 2022-2023 | Odporność |

|---|---|---|---|---|

| Upper East Side | minus 12% | +38% | minus 5% | Wysoka |

| Tribeca | minus 18% | +72% | minus 9% | Bardzo wysoka |

| Upper West Side | minus 11% | +32% | minus 6% | Wysoka |

| SoHo / West Village | minus 15% | +58% | minus 8% | Wysoka |

| Midtown / Murray Hill | minus 22% | +24% | minus 14% | Umiarkowana |

| Downtown / FiDi | minus 16% | +44% | minus 10% | Umiarkowanie wysoka |

Źródło: dane transakcyjne z rynku nieruchomości Manhattanu, raporty rynkowe Miller Samuel / Douglas Elliman. Wartości przedstawiają zmianę mediany ceny za stopę kwadratową w każdym cyklu dla każdego podrynku. Poszczególne budynki się różnią.

Q1 2026, Wprowadzenie redakcyjne

I kwartał 2026 nie był na Manhattanie powszechnym ożywieniem. Był selektywnym, napędzanym majątkiem rynkiem kondominiów, na którym ograniczona podaż nowych inwestycji, wyższy udział transakcji w dużym formacie oraz trwały popyt na luksus wykonały pracę, której nie wykonała szeroka inflacja cen.

Aby zapoznać się z aktywną ofertą deweloperską i niedawno oddanymi wieżami na Manhattanie, poznaj nowe inwestycje w Nowym Jorku.

Nagłówkowe liczby opowiadają tę historię tylko czytane razem. Zamknięcia wzrosły o 1% rok do roku. Wolumen wzrósł o 4%. Mediana ceny wzrosła o 9%. Różnica między liczbą transakcji a cenami jest sygnałem: mniej, większych, lepszych transakcji nadaje ton, podczas gdy zwykła oferta nadal sprzedaje się po zwykłych cenach.

Dla międzynarodowych nabywców, sprzedających i family offices praktyczny wniosek jest taki, że szczyt rynku odrywa się od środka. Kapitał koncentruje się w węższym przedziale produktu kondominium: butikowego, sąsiadującego z parkiem, znaczącego architektonicznie, śródmiejskiego trofeum. To właśnie ta koncentracja, nie ogólnorynkowy entuzjazm, wytwarza siłę cenową widoczną w danych za I kwartał.

Przegląd rynku

- Mediana ceny: 1,28 mln USD (+9% rok do roku)

- Średnia cena: ~$2.25M

- Średnia cena za stopę kwadratową: 1 972 USD (+4% rok do roku)

- Wolumen sprzedaży: 6,2 mld USD (+4% rok do roku)

- Zamknięcia: 2 757 (+1% rok do roku)

- Aktywna oferta: około 6 000 lokali (pięcioletnie minimum dla I kwartału)

- Wprowadzenia nowych inwestycji: 81 lokali (około 75% poniżej dziesięcioletniej średniej)

- Transakcje powyżej 3 mln USD: +10% rok do roku

- Średnia dla kondominium: ~$3.16M

- Zamknięcia kondominiów 4 sypialnie i więcej: około 10,88 mln USD / około 2 965 USD za stopę kwadratową

- Umowy na kondominia 4 sypialnie i więcej: około 13,32 mln USD / około 3 268 USD za stopę kwadratową

Kluczowy wniosek: Manhattanem kieruje jakość, niedobór i majątek, nie szeroka inflacja cen.

Umowy, sygnał rynkowy w czasie rzeczywistym

Zamknięcia opisują przeszłość. Umowy opisują teraźniejszość.

Zamknięcia w I kwartale 2026 odzwierciedlają transakcje wynegocjowane w większości pod koniec 2025 roku. Aby odczytać żywy rynek, użyteczniejszym narzędziem jest pipeline umów. To, na co nabywcy decydują się dziś, po jakiej cenie i w jakiej skali.

Sygnał z umów jest mocniejszy niż sygnał z zamknięć. Kondominia z 4 sypialniami i więcej pod umową w I kwartale osiągnęły średnio około 13,32 mln USD i 3 268 USD za stopę kwadratową, wobec wartości zamkniętych na poziomie około 10,88 mln USD i 2 965 USD za stopę kwadratową. Portfel umów jest większy i wyceniony wyżej niż portfel zamknięć.

Ta rozbieżność ma znaczenie. Wskazuje, że górny segment rynku, jeśli już, przyspiesza w II kwartale, a dane o zamknięciach w II kwartale, gdy się pojawią, będą prawdopodobnie silniejsze niż w I kwartale. Nabywcy działający przy założeniu słabego rynku czytają opóźnione informacje.

Rynek kondominiów

Aktywność kondominiów dźwignęła kwartał. Średnie kondominium zamknęło się blisko $3.16M, znacznie powyżej ogólnomanhattańskiej średniej około 2,25 mln USD, co odzwierciedla zarówno strukturę nabywców, jak i względną słabość tempa co-op przy porównywalnych cenach.

Siła cenowa koncentruje się w większych lokalach. Kondominia z 4 sypialniami i więcej osiągnęły średnio około 10,88 mln USD na zamknięciu, przy około 2 965 USD za stopę kwadratową. Wyprzedzające dane umowne są jeszcze mocniejsze, jak omówiono powyżej.

Interpretacja jest prosta. Nabywcy mający swobodę wyboru płacą premie za skalę, wykończenie i niepowtarzalność. Nabywcy bez tej swobody negocjują.

Luksus, najwyższy luksus i trofeum

Definiujemy luksus jako w przybliżeniu górne 10% rynku Manhattanu, mniej więcej od 4 mln USD wzwyż. Według tej definicji wolumen luksusu był dominującą historią I kwartału: transakcje powyżej 3 mln USD wzrosły o 10% rok do roku wobec niemal płaskich ogólnych zamknięć.

Nie definiujemy najwyższego luksusu po prostu jako „powyżej 10 mln USD”. Ten próg jest zbyt hojny. Dla Manhattan Miami najwyższy luksus co do zasady wymaga zarówno ceny powyżej 10 mln USD, jak i mniej więcej 4 000 USD za stopę kwadratową lub więcej. Poniżej tego poziomu ceny za stopę kwadratową lokal za ponad 10 mln USD jest duży, niekoniecznie prime.

Nieruchomość trofeum to odrębna kategoria, definiowana nie przez cenę, lecz przez zbieg niepowtarzalności, widoku, skali, prestiżu budynku, prywatności i niedoboru. W danym momencie na Manhattanie istnieje być może kilkadziesiąt prawdziwych aktywów trofeów. I kwartał 2026 potwierdził, że popyt na nie jest realny, głęboki i globalny.

Nowe inwestycje, historia podaży

Najważniejszym punktem danych I kwartału 2026 nie jest zamknięcie. To wprowadzenie.

Tylko 81 lokali nowych inwestycji wprowadzono w I kwartale, mniej więcej 75% poniżej dziesięcioletniej średniej. To nie problem popytu. To problem podaży.

Deweloperzy na Manhattanie mierzą się z podwyższonymi kosztami kapitału, złożonym scalaniem gruntów oraz pipelinem, który topniał już przed 2025 rokiem. W efekcie świeży, wysokiej jakości produkt kondominium, zwłaszcza projekty butikowe, sąsiadujące z parkiem, śródmiejskie i znaczące architektonicznie, wchodzi na rynek w tempie stanowiącym ułamek tego, co potrzebne do wchłonięcia globalnego kapitału napływającego do Nowego Jorku.

To właśnie ten niedobór wspiera ceny w górnym segmencie. Gdy podaż jest strukturalnie ograniczona, a popyt nie, matematyka cen w górnych segmentach nie wymaga szerokiego udziału rynku. Wymaga jedynie kolejnych dziesięciu wykwalifikowanych nabywców na projekt.

Znacząca aktywność trofeów

Kilka transakcji z I kwartału ilustruje ten wzorzec.

1122 Madison Avenue. Wapienne kondominium Roberta A.M. Sterna na Upper East Side odnotowało silną wczesną aktywność umowną, z doniesieniami o 18 z 26 lokali pod umową w ciągu kilku tygodni przy średniej cenie blisko 5 439 USD za stopę kwadratową. Tempo komercjalizacji przy tej cenie za stopę kwadratową jest najprecyzyjniejszym dostępnym odczytem popytu na trofea na UES.

175 Fifth Avenue (konwersja Flatiron Building). Konwersja zabytku przyniosła zgłoszone umowy obejmujące lokale blisko 24,8 mln USD i 30,5 mln USD. Gotowość nabywców do zapłaty premii za konwersję zabytku dla niepowtarzalnego budynku potwierdza, że prestiż jest wyceniany wprost, nie domyślnie.

70 Vestry, Tribeca. Zgłoszona sprzedaż penthouse'u za 57 mln USD potwierdza tezę, że śródmiejski popyt na trofea pozostaje w pełni nienaruszony. To nie jest wyłącznie historia Billionaires' Row. Kapitał przesuwa się na południe równie chętnie jak w górę.

Rozproszenie na UES, Flatiron i Tribece ma znaczenie. Rynek trofeów to nie pojedyncza dzielnica. To próg jakości.

Wnioski dla nabywców

Dla nabywców działających powyżej 4 mln USD, a w szczególności powyżej 10 mln USD, dane z I kwartału przemawiają przeciwko oczekiwaniu na ogólnorynkową korektę. Ruch cen nie wynika ze spekulacji. Wynika ze spotkania ograniczonej podaży z trwałym popytem napędzanym majątkiem. W takim reżimie koszt oczekiwania szybko narasta, gdy kolejne wysokiej jakości wprowadzenie jest oddalone o sześć do dwunastu miesięcy.

Pipeline umów wzmacnia ten wniosek. Wskaźniki wyprzedzające są mocniejsze niż wskaźniki zamknięć, co oznacza, że nabywca czytający wyłącznie dane o zamknięciach analizuje rynek, który już nie istnieje.

Zdyscyplinowanym ruchem jest analizowanie konkretnych aktywów, nie średniej rynkowej. Najsilniejszy produkt kondominium sprzedaje się według własnej krzywej.

Wnioski dla sprzedających

Dla właścicieli wysokiej jakości produktu kondominium, zwłaszcza większych, wyróżniających się architektonicznie lub z chronionym widokiem lokali, I kwartał potwierdza, że siła cenowa istnieje, lecz wyłącznie przy właściwym pozycjonowaniu. Rynek nagradza niedobór, nie optymizm. Agresywne strategie wystawiania i obniżania nadal są karane, dobrze wycenione i dobrze zaprezentowane wprowadzenia znajdują nabywców.

Dla właścicieli produktu drugorzędnego rachunek jest inny. Mediana i średnia cen się zmieniły, lecz wchłanianie nadal zależy od realistycznej wyceny skierowanej do selektywnego grona nabywców.

I kwartał 2026, najczęściej zadawane pytania

Jaka jest mediana ceny kondominium na Manhattanie w I kwartale 2026?

Ile kondominiów zamknięto na Manhattanie w I kwartale 2026?

Ile lokali nowych inwestycji wprowadzono w I kwartale 2026?

Jaka jest różnica między luksusem a najwyższym luksusem na rynku nieruchomości Manhattanu?

Jakie były najbardziej znaczące transakcje trofeów na Manhattanie w I kwartale 2026?

Czy umowy na kondominia na Manhattanie są wyceniane wyżej niż zamknięcia?

Podsumowanie

Rynek kondominiów na Manhattanie wszedł w 2026 rok węższy na szczycie i silniejszy tam, gdzie to się liczy. Popyt na trofea jest globalny. Podaż nowych inwestycji jest strukturalnie ograniczona. Majątek koncentruje się w najsilniejszych aktywach zarówno na Manhattanie, jak i w Miami, a korytarz kapitałowy między tymi dwoma miastami nadal się pogłębia.

Dla nabywców i sprzedających UHNW to połączenie wyznacza strategiczne ramy na resztę roku. Możliwość nie tkwi w przewidywaniu rynku. Tkwi w wskazaniu konkretnych aktywów, w których zbiegają się niedobór, jakość i moment wejścia.

Źródła: Corcoran 1Q 2026 Manhattan Real Estate Market Report; SERHANT. Q1 2026 Manhattan Market Report. Autor: Anthony Guerriero, Manhattan Miami Real Estate · kwiecień 2026.

Porównują Państwo przepływy kapitału? Przeczytaj równoległą Miami analizę rynku.

Q4 2025, Przegląd roczny

Streszczenie

Manhattan zamknął 2025 rok na stabilnym gruncie, z cenami pozostającymi na mocnym poziomie, ograniczoną ofertą oraz aktywnością transakcyjną wspieraną przez utrzymującą się siłę w górnym segmencie rynku. Mimo podwyższonych kosztów finansowania popyt się utrzymał, zwłaszcza wśród nabywców działających kapitałem własnym, mniej wrażliwych na warunki finansowania.

Jednak pod tymi stabilnymi nagłówkowymi wskaźnikami rynek zaczął wykazywać wczesne oznaki segmentacji. Aktywność w segmencie wejściowym nieznacznie osłabła, podczas gdy transakcje luksusowe stanowiły rosnący udział w łącznym wolumenie dolarowym. Jednocześnie pipeline nowych inwestycji nadal topniał, wzmacniając ograniczenia podaży, które miały przejść w 2026 rok.

Dlaczego skupiamy się na umowach

Zamknięte transakcje odzwierciedlają decyzje podjęte 60 do 90 dni wcześniej.

Zawarte umowy odzwierciedlają bieżące zachowanie nabywców.

Na rynku kształtowanym przez:

- niepewność co do stóp procentowych

- zmienność rynków finansowych

- zmieniającą się psychologię nabywców

umowy dają dokładniejszy obraz kierunku w najbliższym czasie.

IV kwartał 2025, przegląd rynku

- Zawarte umowy: Stabilne do nieznacznie niższych rok do roku

- Zamknięcia: Stabilne do nieznacznie wyższych rok do roku

- Mediana ceny: Utrzymała się na mocnym poziomie, z umiarkowanym wzrostem rok do roku

- Oferta: Pozostała ograniczona względem norm historycznych

- Czas ekspozycji: Stabilny, dobrze wycenione nieruchomości nadal sprawnie znajdowały nabywców

Interpretacja

- Ceny pozostały wspierane przez ograniczoną podaż

- Popyt się utrzymał, zwłaszcza w wyższych przedziałach cenowych

- Rynek wykazał wczesne oznaki rozbieżności między segmentami

Segmentacja rynku, wczesne sygnały

Segment wejściowy (poniżej około 3 mln USD)

- Większa wrażliwość na stawki kredytów hipotecznych

- Wolniejsze tempo transakcji

- Więcej negocjacji i ostrożności nabywców

Wniosek:

→ Popyt pozostał obecny, lecz coraz bardziej ograniczony

Segment luksusowy (powyżej 3 mln USD)

- Utrzymująca się siła aktywności transakcyjnej

- Rosnący udział w łącznym wolumenie rynku

- Silne wyniki dobrze zlokalizowanych aktywów wysokiej jakości

Wniosek:

→ Popyt pozostał odporny i mniej zależny od warunków finansowania

Nowe inwestycje, topniejący pipeline

Podaż nowych inwestycji nadal się kurczyła w IV kwartale 2025.

- Mniej projektów wielkoskalowych w fazie wprowadzenia

- Większe poleganie na inwestycjach butikowych

- Wolniejsze tempo dostarczania nowej oferty

W przeciwieństwie do wcześniejszych cykli, w których pojedyncze projekty mogły dostarczyć setki lokali, pipeline przesunął się ku mniejszym, bardziej ograniczonym wprowadzeniom.

Implikacja:

→ Przyszłe ograniczenia podaży kształtowały się już pod koniec 2025 roku

📊 Nowy Jork a Manhattan, istotne rozróżnienie

Nagłówkowe dane dla całego Nowego Jorku nadal zawyżały warunki podażowe istotne dla nabywców na Manhattanie.

- Znaczny wolumen lokali skoncentrowany na Brooklynie i w Queens

- Znaczna część tej podaży poniżej 2 mln USD lub napędzana najmem

- Manhattan stanowiący mniejszy udział lokali i nieproporcjonalnie duży udział wartości

Dla nabywców na Manhattanie istotna pula podaży pozostała ograniczona.

Oferta wspierająca ceny

Poziom oferty pozostał ograniczony przez cały kwartał.

- Ograniczona liczba nowych ofert wchodzących na rynek

- Sprzedający co do zasady nie pod presją

- Mniejsza konkurencja między ofertami w segmentach prime

To otoczenie nadal:

- wspierało stabilność cen

- redukowało presję spadkową

- sprzyjało dobrze pozycjonowanym nieruchomościom

Zachowanie nabywców, zmieniająca się psychologia

Zachowanie nabywców w IV kwartale odzwierciedlało bardziej wyważone podejście.

- Dłuższe horyzonty decyzyjne

- Większy nacisk na wartość i pozycjonowanie

- Większa selektywność we wszystkich segmentach

Jednocześnie:

- Nabywcy o wysokiej wartości netto pozostali aktywni

- Zakupy finansowane kapitałem własnym były kontynuowane

- Trofea i dobrze wycenione aktywa przyciągały silne zainteresowanie

Perspektywa doradcza

Na koniec 2025 roku rynek Manhattanu najlepiej opisać jako:

→ Stabilny

→ Ograniczony podażowo

→ Zaczynający się segmentować

- Popyt w segmencie wejściowym wykazujący presję

- Popyt luksusowy pozostający odporny

- Dynamika podaży nabierająca coraz większego znaczenia

Perspektywa, wejście w 2026 rok

W miarę jak Manhattan wchodził w 2026 rok:

- Oczekiwano utrzymania ograniczeń podaży

- Selektywność nabywców prawdopodobnie miała wzrosnąć

- Oczekiwano poszerzenia segmentacji między przedziałami cenowymi

Oczekiwanie:

→ Przejście od rynku ogólnie stabilnego do bardziej selektywnego i segmentowanego otoczenia

Q3 2025, Pogłębiona analiza

Sprzedaż kondominiów i co-op na Manhattanie skacze do dwuletniego maksimum

Rynek nieruchomości na Manhattanie osiągnął wyjątkowe wyniki w trzecim kwartale 2025 roku, a sprzedaż mieszkaniowa sięgnęła najwyższego poziomu od ponad dwóch lat. Rynek zmierza w pozytywnym kierunku, a rosnąca sprzedaż i wzrost cen wskazują na silny impet.

Ta kompleksowa analiza rynku bada bieżące trendy w manhattańskich kondominiach, co-op, nieruchomościach luksusowych i nowych inwestycjach na podstawie najnowszego raportu rynkowego Douglas Elliman.

Streszczenie: rynek mieszkaniowy Manhattanu, III kwartał 2025

Rynek nieruchomości mieszkaniowych Manhattanu wykazał niezwykłą siłę w III kwartale 2025 roku, z 3 158 zamkniętymi transakcjami, co oznacza wzrost o 13,4% rok do roku, najsilniejszy wynik kwartalny od 2023 roku. Zarówno rynek kondominiów, jak i sektor co-op na Manhattanie odnotowały dwucyfrowy wzrost sprzedaży, podczas gdy mediana cen sprzedaży wzrosła o 5,8% do $1,180,000.

Kluczowe dane rynkowe Manhattanu:

-

Sprzedaż domów na Manhattanie osiągnęła 3 158 zamknięć, więcej o 13,4% w skali roku

-

Mediana ceny kondominium na Manhattanie: 1 650 000 USD (+2,2% rok do roku)

Mediana ceny kondominium na Manhattanie znacznie przewyższa średnią krajową, co uwypukla istotną dysproporcję w kosztach mieszkaniowych. -

Mediana ceny co-op na Manhattanie: 870 000 USD (+3,6% rok do roku)

Koszty mieszkaniowe, w tym podatki od nieruchomości i opłaty eksploatacyjne, odgrywają główną rolę w ogólnej dostępności cenowej dla nabywców. -

Transakcje gotówkowe dominowały, stanowiąc 65,3% wszystkich transakcji

-

Oferta luksusowych nieruchomości na Manhattanie spadła o 16,1% rok do roku

-

Sprzedaż nowych inwestycji skoczyła o 71% w skali roku

Analiza rynku kondominiów na Manhattanie, III kwartał 2025

Sprzedaż i ceny kondominiów na Manhattanie

Rynek kondominiów na Manhattanie odnotował imponujące wzrosty w III kwartale 2025 roku, z 1 407 zamknięciami kondominiów, co oznacza wzrost o 16,6% rok do roku. Stanowi to najsilniejszy wynik kwartalny dla manhattańskich kondominiów w ostatnich latach.

Wskaźniki rynku kondominiów na Manhattanie:

-

Mediana ceny kondominium: 1 650 000 USD, więcej o 2,2% rok do roku

-

Średnia cena kondominium: 2 651 636 USD, mniej o 5,1% (odzwierciedla zmianę struktury lokali)

-

Średnia cena za stopę kwadratową: 1 998 USD, mniej o 2,3%

-

Wyższe stawki kredytów hipotecznych doprowadziły do wzrostu miesięcznych rat dla nabywców, czyniąc własność mieszkania mniej dostępną cenowo i skłaniając część osób do ponownego rozważenia decyzji o zakupie.

-

Czas ekspozycji: 74 dni, mniej o 3,9% w skali roku

-

Oferta kondominiów: 4 064 lokale, więcej o 8,3%

Niemal 70% sprzedaży kondominiów na Manhattanie stanowiły transakcje całkowicie gotówkowe w III kwartale, co świadczy o silnej obecności dobrze dokapitalizowanych nabywców na rynku. Sprzedaż powyżej 2 mln USD rosła w tempie trzykrotnie wyższym niż nieruchomości poniżej 2 mln USD.

Ceny kondominiów na Manhattanie według liczby sypialni

Typ lokaluMediana ceny sprzedaży III kwartał 2025Zmiana rok do rokuKawalerki693 500 USDbrak danych1 sypialnia1 135 000 USDbrak danych2 sypialnie2 150 000 USDSilny popyt3 sypialnie3 917 500 USDSegment najwyższej klasy4 sypialnie i więcej6 601 289 USDSegment luksusowyAnaliza rynku co-op na Manhattanie, III kwartał 2025

Wyniki sprzedaży co-op na Manhattanie

Rynek co-op na Manhattanie wykazał silny impet, z 1 751 zamknięciami w III kwartale 2025, co oznacza wzrost o 11,0% rok do roku. Wzrost sprzedaży co-op przewyższył procentowe zyski kondominiów, sygnalizując odnowione zainteresowanie nabywców tym tradycyjnym manhattańskim typem nieruchomości.

Wskaźniki rynku co-op na Manhattanie:

-

Mediana ceny co-op: 870 000 USD, więcej o 3,6% rok do roku

-

Średnia cena co-op: 1 456 738 USD, więcej o 8,3%

-

Średnia cena za stopę kwadratową: 1 170 USD, mniej o 1,1%

-

Czas ekspozycji: 79 dni, mniej o 4,8% w skali roku

-

Oferta co-op: 3 669 lokali, więcej o 5,7%

-

Opłaty eksploatacyjne co-op: 3 054 USD średnio miesięcznie, więcej o 8,1% (2,45 USD za stopę kwadratową miesięcznie)

Te koszty mieszkaniowe, w tym opłaty eksploatacyjne i podatki od nieruchomości, bezpośrednio wpływają na siłę nabywczą i ogólną dostępność cenową dla nabywców, zwłaszcza gdy utrzymują się ograniczenia dostępności wynikające ze stawek.

Ponad 60% sprzedaży co-op na Manhattanie stanowiły zakupy całkowicie gotówkowe, a udział gotówki rósł jeszcze bardziej w przypadku nieruchomości najwyższej klasy.

Ceny co-op na Manhattanie według liczby sypialni

Typ lokaluMediana ceny sprzedaży III kwartał 2025Kawalerki co-op465 000 USD1 sypialnia co-op700 000 USD2 sypialnie co-op1 285 000 USD3 sypialnie co-op2 171 250 USD4 sypialnie i więcej co-op3 875 000 USDRynek luksusowych nieruchomości na Manhattanie, III kwartał 2025

Sprzedaż luksusowych kondominiów i co-op na Manhattanie

Rynek luksusowych nieruchomości na Manhattanie (górne 10% sprzedaży) wykazał wyjątkową siłę mimo podwyższonych stawek kredytów hipotecznych, z 318 transakcjami luksusowymi, co oznacza wzrost o 13,6% rok do roku. Najbardziej uderzające jest to, że oferta luksusowa drastycznie spadła, podczas gdy sprzedaż rosła, co stanowi mocny wskaźnik utrzymującego się popytu w górnym segmencie.

Wskaźniki rynku luksusowego Manhattanu:

-

Próg luksusu: 4 000 000 USD (punkt wejścia do górnych 10%)

-

Mediana ceny sprzedaży luksusowej: 5 922 500 USD, więcej o 2,8% rok do roku

-

Średnia cena luksusowa: $7,891,731

-

Średnia cena luksusowa za stopę kwadratową: $2,535

-

Sprzedaż luksusowa: 318 zamknięć, więcej o 13,6% w skali roku

-

Oferta luksusowa: 1 317 lokali, mniej o 16,1% rok do roku

-

Luksusowe miesiące podaży: 12,4 miesiąca, spadek z 16,8 miesiąca (poprawa o 26,2%)

Połączenie malejącej oferty luksusowej i silnej sprzedaży doprowadziło do rynku sprzedającego w segmencie nieruchomości luksusowych.

Podział segmentu luksusowego:

-

Luksusowe co-op: 55,3% sprzedaży luksusowej, mediana 4 200 000 USD

-

Luksusowe kondominia: 44,7% sprzedaży luksusowej, mediana 10 182 995 USD

Trendy w luksusowych nieruchomościach na Manhattanie

„W wyraźnym kontraście do 7% wzrostu oferty na całym rynku, rynek luksusowy odnotował 16,1% spadek oferty ogłoszeniowej”, co tworzy istotną presję na wzrost cen w górnym segmencie. 90% sprzedaży na Manhattanie powyżej 3 mln USD stanowiły transakcje gotówkowe, co świadczy o sile finansowej nabywców luksusowych.

Rynek nowych inwestycji na Manhattanie, III kwartał 2025

Skok sprzedaży kondominiów w nowych inwestycjach

Sprzedaż nowych inwestycji na Manhattanie odnotowała wyjątkowy wzrost w III kwartale 2025 roku, z 578 zamknięciami, co oznacza wzrost o 71% rok do roku, najwyższy udział w rynku dla nowych inwestycji od ponad sześciu lat.

Wskaźniki nowych inwestycji na Manhattanie:

-

Sprzedaż nowych inwestycji: 578 zamknięć, więcej o 71,0% w skali roku

-

Udział w rynku: 18,3% całej sprzedaży na Manhattanie

-

Mediana ceny nowej inwestycji: $1,750,000

-

Średnia cena za stopę kwadratową: $2,206

-

Miesiące podaży: 6,1 miesiąca (najszybsze tempo od ponad 3 lat)

-

Oferta: 1 174 lokale

Skok aktywności w nowych inwestycjach napędziły oddania we wielu przedziałach cenowych:

-

Sprzedaż poniżej 1 mln USD: +112,3% rok do roku

-

Sprzedaż od 1 mln do 3 mln USD: +72,3% rok do roku

-

Sprzedaż powyżej 3 mln USD: +43,9% rok do roku

Nowe inwestycje stanowiły 31,8% całej sprzedaży luksusowej, przy medianie ceny 6 250 000 USD dla luksusowych lokali w nowych inwestycjach.

Oczekuje się, że ograniczona liczba nowych inwestycji i ograniczenia podaży utrzymają się przez kolejne kilka lat, podtrzymując napiętą perspektywę rynku.

Trendy i warunki na rynku nieruchomości Manhattanu

Aktywność sprzedaży i tempo rynku

Tempo sprzedaży nieruchomości na Manhattanie wzrosło wyraźnie w III kwartale 2025 roku, a rynek odnotował trzeci z rzędu kwartał wzrostu sprzedaży rok do roku. 3 158 zamknięć było o 4,3% wyższych od dziesięcioletniej średniej dla III kwartału wynoszącej 3 029 transakcji, co pokazuje, że bieżąca aktywność przewyższa normy historyczne.

Manhattan doświadczył już sześciu kolejnych kwartałów pozytywnej aktywności umownej lub wzrostu sprzedaży, co podkreśla trwałe wyniki rynku.

Wskaźniki tempa rynku:

-

Czas ekspozycji: 77 dni (od ostatniej daty wystawienia), mniej o 3,8% w skali roku

-

Miesiące podaży: 7,3 miesiąca, mniej o 6,4% rok do roku

-

Upust ofertowy: 6,2% (zgodny z dziesięcioletnią średnią 5,9%)

-

Wojny ofertowe: 4,7% transakcji (spadek z 9,7% w zeszłym roku)

„Nie jest to żywiołowe, ale rynek powoli przyspiesza”, według autora raportu Jonathana Millera.

Poziom oferty nieruchomości na Manhattanie

Łączna oferta mieszkaniowa Manhattanu osiągnęła 7 733 ogłoszenia na koniec kwartału, więcej o 7,0% rok do roku. Ponieważ jednak sprzedaż rosła szybciej niż oferta (+13,4% wobec +7,0%), rynek nadal się zacieśniał przez cały kwartał.

Był to trzeci z rzędu kwartał, w którym sprzedaż przewyższyła wzrost oferty, tworząc utrzymującą się presję na wzrost cen nieruchomości na Manhattanie we wszystkich typach nieruchomości.

Struktura oferty:

-

Oferta z rynku wtórnego: 6 559 lokali (+9,1% rok do roku)

-

Oferta co-op: 3 669 lokali (+5,7% rok do roku)

-

Oferta kondominiów: 4 064 lokale (+8,3% rok do roku)

-

Oferta nowych inwestycji: 1 174 lokale (-3,1% rok do roku)

-

Oferta luksusowa: 1 317 lokali (-16,1% rok do roku)

Uwaga: powyższe dane o ofercie mają charakter wyłącznie poglądowy i mogą ulec zmianie wraz z napływem nowych danych.

Nabywcy gotówkowi dominują na rynku nieruchomości Manhattanu

Rekordowy poziom transakcji gotówkowych

Zakupy gotówkowe nadal dominowały na rynku nieruchomości Manhattanu w III kwartale 2025 roku, stanowiąc 65,3% wszystkich transakcji, znacznie powyżej dziesięcioletniej średniej 52,2%. Ta dominacja gotówki odzwierciedla nabywców o znacznych zasobach poruszających się w warunkach podwyższonych stawek kredytów hipotecznych.

Trendy nabywców gotówkowych a finansowanych:

-

Nabywcy gotówkowi wzrośli o 31% rok do roku

-

Nabywcy finansowani spadli o 9,2% w skali roku

-

90% sprzedaży powyżej 3 mln USD stanowiły transakcje gotówkowe

-

Udział gotówki w sprzedaży luksusowej pozostał podwyższony przez cały kwartał

Przesunięcie ku nabywcom gotówkowym przyspieszyło po wzroście stawek kredytów hipotecznych o ponad 50 punktów bazowych od początku sierpnia 2025 roku. Dobrze dokapitalizowani nabywcy, w tym kupujący wyżej dysponujący znacznym kapitałem własnym w nieruchomości, nadal napędzali aktywność rynkową.

Trendy cen kondominiów i co-op na Manhattanie

Ogólne ceny nieruchomości na Manhattanie

Po raz trzeci z rzędu zarówno mediana, jak i średnia cen nieruchomości na Manhattanie wzrosły razem, co jest wzorcem niewidywanym konsekwentnie od 2022 roku. Ten podwójny wzrost we wskaźnikach cenowych wskazuje na szeroką siłę rynku.

Wskaźniki cen Manhattanu, III kwartał 2025:

-

Ogólna mediana ceny: 1 180 000 USD, więcej o 5,8% rok do roku

-

Ogólna średnia cena: 1 989 107 USD, więcej o 0,8% w skali roku

-

Średnia cena za stopę kwadratową: $1,552

-

Mediana ceny na rynku wtórnym: 1 026 500 USD, więcej o 2,7% w skali roku

Czynniki wzrostu cen

Do wzrostu cen nieruchomości na Manhattanie w III kwartale przyczyniło się kilka czynników:

-

Zmiana struktury sprzedaży: Nieruchomości powyżej 2 mln USD rosły w tempie trzykrotnie wyższym niż sprzedaż poniżej 2 mln USD

-

Siła luksusu: Sprzedaż w górnym segmencie podniosła ogólne mediany cen

-

Ograniczenia oferty: Podaż rosnąca wolniej niż popyt w kluczowych segmentach

-

Dominacja nabywców gotówkowych: Dobrze dokapitalizowani nabywcy mniej wrażliwi na ceny

Prognoza rynku nieruchomości Manhattanu na IV kwartał 2025 i dalej

Perspektywa rynku Manhattanu w najbliższym czasie

Rynek nieruchomości Manhattanu wchodzi w IV kwartał 2025 roku z pozycji znacznej siły, choć na wyniki w najbliższym czasie wpłynie kilka czynników:

Pozytywne wskaźniki:

-

Sprzedaż od początku roku wyższa o 18,7% do końca III kwartału

-

Sprzedaż przebiegająca o 4,3% powyżej dziesięcioletnich średnich

-

Ograniczenia oferty luksusowej wspierające ceny w górnym segmencie

-

Utrzymująca się obecność nabywców gotówkowych zapewniająca stabilność rynku

-

Miesiące podaży szybsze niż normy dekady

Kwestie do rozważenia:

-

Stawki kredytów hipotecznych wzrosły o ponad 50 punktów bazowych od początku sierpnia

-

Wpływ wzrostu stawek nie w pełni jeszcze odzwierciedlony w popycie

-

Wybory na burmistrza tworzące pewną niepewność (choć o ograniczonym wpływie na fundamenty rynku, ponieważ polityka mieszkaniowa podlega władzom stanowym)

Prognozy dla rynku nieruchomości Manhattanu na 2026 rok

„Jeśli stawki kredytów hipotecznych ustabilizują się lub spadną do końca roku, wzrost sprzedaży w kolejnym kwartale wydaje się prawdopodobny”, według raportu Douglas Elliman. Fundamenty napędzające rynek Manhattanu, siła zatrudnienia, ograniczona nowa podaż oraz jego pozycja globalnego centrum finansowego, pozostają nienaruszone.

Kluczowe czynniki wspierające perspektywę na 2026 rok:

-

Ograniczenia podaży: Oferta nowych inwestycji na najniższych poziomach od lat

-

Impet luksusu: Poważny niedobór oferty w segmencie najwyższej klasy

-

Poduszka gotówkowa: Dwie trzecie nabywców płacących gotówką ogranicza wrażliwość na stawki

-

Historyczna odporność: Manhattan konsekwentnie przewyższał trendy krajowe

-

Odłożony popyt: Nabywcy finansowani oczekujący na lepsze otoczenie stóp procentowych

Dzielnice i podrynki Manhattanu

Choć ten raport za III kwartał 2025 skupia się na trendach obejmujących cały Manhattan, między dzielnicami istnieje znaczne zróżnicowanie. Obszary najwyższej klasy, w tym Upper East Side, Upper West Side, Tribeca, SoHo oraz West Village, nadal wykazują szczególnie silne wyniki luksusowych kondominiów i co-op.

Nabywcy i sprzedający poszukujący szczegółowej, specyficznej dla dzielnicy analizy rynku nieruchomości Manhattanu powinni skonsultować się z doświadczonymi lokalnymi doradcami, którzy mogą dostarczyć szczegółowych analiz rynkowych dla konkretnych budynków i ulic.

Rynek nieruchomości Manhattanu: najważniejsze fakty

Rynek kondominiów i co-op na Manhattanie osiągnął wyjątkowe wyniki w III kwartale 2025 roku:

-

Skok sprzedaży: 3 158 zamknięć (+13,4% rok do roku) osiągnęło najwyższy poziom od ponad 2 lat

-

Szeroki wzrost: Zarówno kondominia (+16,6%), jak i co-op (+11,0%) odnotowały dwucyfrowe zyski

-

Wzrost cen: Trzeci z rzędu kwartał wzrostu mediany i średniej cen

-

Siła luksusu: Sprzedaż w górnym segmencie wyższa o 13,6%, przy ofercie niższej o 16,1%

-

Dominacja gotówki: 65,3% całej sprzedaży i 90% sprzedaży powyżej 3 mln USD stanowiła gotówka

-

Boom nowych inwestycji: Wzrost sprzedaży o 71%, najwyższy udział w rynku od ponad 6 lat

-

Tempo rynku: Czas ekspozycji niższy, miesiące podaży poprawiające się

-

Wyniki powyżej średniej: Sprzedaż przebiegająca o 4,3% powyżej norm dziesięcioletnich

O tym raporcie o rynku nieruchomości Manhattanu

Ta kompleksowa analiza rynku kondominiów i co-op na Manhattanie opiera się na raporcie rynkowym Douglas Elliman Real Estate za III kwartał 2025 roku, przygotowanym przez Miller Samuel Real Estate Appraisers & Consultants. Raport analizuje dane o zamkniętych transakcjach dla manhattańskich kondominiów i co-op, dając najdokładniejszy obraz bieżących warunków rynkowych.

Aby uzyskać spersonalizowane analizy rynku nieruchomości Manhattanu, analizę specyficzną dla dzielnicy lub omówić możliwości zakupu lub sprzedaży na bieżącym rynku, prosimy o bezpośredni kontakt ze mną.

Z wyrazami szacunku,

Anthony

Źródło danych: Douglas Elliman / Miller Samuel, raport sprzedaży na Manhattanie za III kwartał 2025

Ostatnia aktualizacja: 8 czerwca 2026

Najczęściej zadawane pytania

Jaka jest mediana ceny kondominium na Manhattanie w III kwartale 2025?

Jaka jest mediana ceny co-op na Manhattanie w III kwartale 2025?

Ile transakcji nieruchomości zamknięto na Manhattanie w III kwartale 2025?

Jaki procent sprzedaży nieruchomości na Manhattanie stanowi gotówka?

Jaki jest próg luksusu na rynku nieruchomości Manhattanu?

Jak radzi sobie rynek nowych inwestycji na Manhattanie?

Krajowi relokujący się kształtują na nowo oba wybrzeża. Zobacz, jak przebiega to w Miami.

Najnowsze raporty

Raport rynkowy Manhattanu, II kwartał 2025 Sprzedaż osiąga dwuletnie maksimum, a nabywcy preferują gotówkę Warunki rynkowe Rynek nieruchomości na Manhattanie kontynuował odbicie w II kwartale 2025, a zamknięcia osiągnęły...

Sprzedaż osiąga dwuletnie maksimum, a nabywcy preferują gotówkę

Warunki rynkowe

Rynek nieruchomości na Manhattanie kontynuował odbicie w II kwartale 2025 roku, a zamknięcia osiągnęły najwyższy poziom od niemal dwóch lat. Łącznie zamknięto 3 042 transakcje, co oznacza wzrost o 16,6% rok do roku i przewyższa o 8,4% dziesięcioletnią średnią kwartalną. Był to trzeci z rzędu kwartał rocznego wzrostu cen po zeszłorocznych spadkach. Około połowa transakcji została podpisana przed kwietniem, przed wprowadzeniem nowej amerykańskiej polityki celnej, co mogło pomóc podbić wyniki kwartału.

Zawarte umowy

W przeciwieństwie do zamkniętych transakcji, które w większości obrazują przeszłość, zawarte umowy są wskaźnikiem wyprzedzającym rynku nieruchomości. Otrząsnąwszy się z niepewności co do polityki celnej, zawarte umowy w czerwcu 2025 roku odnotowały silny skok nowo podpisanych umów we wszystkich typach nieruchomości:

- Co-op: 506 umów, więcej o 27.5% rok do roku

- Kondominia: 354 umowy, więcej o 17.6% rok do roku

- Domy dla 1 do 3 rodzin: 31 umów, więcej o 106.7% rok do roku

Popyt luksusowy pozostał wyróżniającym się. Zawarte umowy w przedziałach cenowych od 5 mln do 9,99 mln USD oraz od 10 mln do 19,99 mln USD gwałtownie wzrosły. Na przykład umowy na kondominia w przedziale od 10 mln do 19,99 mln USD ponad podwoiły się rok do roku. Według raportu rynkowego Douglas Elliman, wolumen umów luksusowych (górne 10% rynku) ponad podwoił się w ciągu zaledwie ostatnich dwóch miesięcy.

Gotówka dominuje

Zakupy gotówkowe osiągnęły rekordowe 69,1% całej sprzedaży.

- 78.3% sprzedaży powyżej 3 mln USD stanowiła gotówka- 60.4% sprzedaży poniżej 1 mln USD stanowiła gotówka (znacznie powyżej historycznej średniej 43,3%)

- Sprzedaż finansowana wzrosła jedynie o 5.7% rok do roku, podczas gdy transakcje gotówkowe skoczyły o 23%, co odzwierciedla zaostrzone standardy kredytowe i bardziej konkurencyjne grono nabywców gotówkowych.

Oferta i miesiące podaży

Oferta ogłoszeniowa nieznacznie wzrosła 3.1% do 8 296 lokali, lecz przewyższyła ją rosnąca sprzedaż, redukując miesiące podaży do 8.2, spadek z 9.2 sprzed roku i tuż poniżej dziesięcioletniej średniej 8,3 miesiąca.

Nowe inwestycje

Siłę w nowych inwestycjach napędzali użytkownicy końcowi, a nie inwestorzy, przy czym nabywcy zagraniczni stanowili jedynie 6.5% całej sprzedaży, znacznie poniżej dziesięcioletniej średniej 11,7%.

- Zamknięcia: 408, więcej o 19,3% rok do roku

- Mediana ceny sprzedaży: $2.31M, więcej o 13.1%

- Średnia powierzchnia lokalu: 1 563 stopy kwadratowe, więcej o 13.3%

- Upust: Poprawił się do 3.6% z 6.3%

- Udział w rynku: 13.4% wszystkich zamknięć

Rynek luksusowy (górne 10%)

Wyniki luksusu nadal przewyższają szerszy rynek, wspierane przez nabywców o przewadze gotówki oraz zacieśniającą się podaż ofert najwyższej klasy.

- Próg wejścia: $4.5M

- Mediana ceny: $6.525M, więcej o 8.8%

- Średnia cena: $8.57M

- Sprzedaż: 310, więcej o 18.3% rok do roku

- Oferta: Spadek o 21.2%

- Miesiące podaży: 12.1, poprawa z 18.2

- Upust ofertowy: 8.2%

- Czas ekspozycji: 133 dni, wzrost z 94 sprzed roku

Rynek wtórny

- Zamknięcia: 2,634, więcej o 16.2% rok do roku

- Mediana ceny na rynku wtórnym: Bez zmian na poziomie $1.05M

- Upust ofertowy: 6.0%, o połowę mniejszy niż w zeszłym roku

- Oferta: 7 119 lokali (+4.7%)

- Miesiące podaży: 8.1, spadek z 9.0

Manhattan pozostaje odporny

Rynek nieruchomości Manhattanu pozostaje odporny, wzmocniony silnym popytem, ograniczoną liczbą nowych inwestycji oraz wysokim udziałem transakcji gotówkowych. W okresach globalnej zmienności rynków inwestorzy historycznie przenosili kapitał z akcji do aktywów materialnych, takich jak nieruchomości najwyższej klasy, poszukując stabilności i długoterminowej wartości. Choć utrzymują się przeszkody w postaci niepewności celnej i wysokich stawek kredytów hipotecznych, Manhattan wchodzi w tę fazę z pozycji siły.

Kluczowe wskaźniki rynkowe:

- Wzrost populacji: Saldo populacji oraz migracja międzynarodowa do Nowego Jorku rosną.

- Ograniczenia oferty: Podaż dostępnych nieruchomości pozostaje niewystarczająca wobec popytu.

- Wzrost cen: Ceny nieruchomości nadal rosną we wszystkich segmentach rynku.

- Powrót do biur: Indeks biurowy Placer.ai za kwiecień 2025 wskazał, że ruch pieszy w biurach Nowego Jorku był jedynie o 5,5% poniżej poziomów z kwietnia 2019, najmniejszy spadek wśród głównych miast USA.

Aby uzyskać spersonalizowane analizy lub omówić możliwości na bieżącym rynku (nabywcy i sprzedający), prosimy o kontakt.

Z wyrazami szacunku,

Anthony

maj 2025 Manhattan Wyniki I kwartału 2025 sprzed ceł & wczesny impet II kwartału 🏙️ Odporność rynku Manhattanu wobec globalnych wydarzeń handlowych Pierwszy kwartał...

Manhattan Wyniki I kwartału 2025 sprzed ceł & wczesny impet II kwartału

🏙️ Odporność rynku Manhattanu wobec globalnych wydarzeń handlowych

Pierwszy kwartał 2025 roku oznaczał najsilniejsze wyniki Manhattanu od lat, zanim na początku kwietnia ogłoszono zakrojone na szeroką skalę cła prezydenta Trumpa. Choć obserwatorzy rynku czekali, by zobaczyć, jak cła mogą wpłynąć na popyt, dane do początku maja potwierdzają, że rynek pozostaje stabilny i aktywny, nie spekulacyjny ani załamujący się.

📊 I kwartał 2025, rynek w ruchu

Pierwszy kwartał 2025 roku był silnym kwartałem dla rynku nieruchomości Manhattanu, charakteryzującym się zwiększoną aktywnością sprzedaży, rosnącymi cenami i silnym popytem w różnych segmentach.

Najsilniejszy kwartał od trzech lat:

Niemal 2 560 zamknięć, więcej o 28.8% rok do roku, z poprawą sprzedaży, podaży i czasu ekspozycji. Dopiero czwarty raz, gdy zdarzyło się to w ciągu 20 lat.

Sprzedaż przewyższyła umiarkowany wzrost podaży:

Oferta ogłoszeniowa wzrosła jedynie o 7.5%, wspierając szybsze tempo transakcji i mocniejsze ceny.

Wyniki rynku luksusowych nieruchomości Manhattanu:

Trendy cenowe w segmencie luksusowym były wyższe niż na całym rynku. Sprzedaż nieruchomości luksusowych (górne 10% rynku) skoczyła o 37% rok do roku, a średnia cena domu luksusowego osiągnęła 10,3 mln USD, najwyższy poziom w historii. Cena wejścia do segmentu luksusowego wyniosła $4.4M, więcej o 19,7% niż w poprzednim roku, a cena za stopę kwadratową to 3 173 USD, więcej o 16%.

Zdrowe wskaźniki cenowe:

Zmiana struktury sprzedaży ku większym lokalom, wyższy udział sprzedaży nowych inwestycji (13% wobec 9,7%, które co do zasady są droższe niż rynek wtórny) oraz więcej transakcji w górnym segmencie podniosły trendy cenowe.

- Średnia cena sprzedaży: 2,2 mln USD, więcej o 21%

- Mediana ceny sprzedaży: 1,17 mln USD, więcej o 11%

- Średnia cena sprzedaży kondominium: 3,1 mln USD, więcej o 17%

- Średnia cena kondominium za stopę kwadratową: 2 130 USD, więcej o 10%

- Średnia cena sprzedaży nowej inwestycji: 3,95 mln USD, więcej o 21,4%

- Średnia cena nowej inwestycji za stopę kwadratową: 2 563 USD, więcej o 9%

Finansowanie pozostaje konserwatywne

- 58% całej sprzedaży stanowiły transakcje gotówkowe, rosnąc do 90% w przypadku domów wycenionych powyżej 3 mln USD.

- Wysokie standardy kredytowe i niskie wskaźniki niewypłacalności nadal charakteryzują rynek.

Ograniczenia podaży się utrzymują

- Bardzo niski pipeline nowych inwestycji na Manhattanie od czasu pandemii, ze względu na wysokie koszty materiałów i finansowania oraz przeszkody regulacyjne.

- Zachęty rządowe, takie jak nowa ulga podatkowa 485x, pozostają niewykorzystane, ponieważ rygorystyczne wymogi i wysokie powiązane koszty doprowadziły do ograniczonego ich przyjęcia przez deweloperów.

- Właściciele domów są zniechęceni do przeprowadzki, ponieważ są związani niskimi stawkami kredytów hipotecznych. Ogranicza to podaż mieszkań na sprzedaż, a w konsekwencji aktywność sprzedaży. Obecnie 73,3% amerykańskich kredytobiorców hipotecznych ma stawki poniżej 5,0%, znacznie poniżej bieżących stawek rynkowych, które wynoszą średnio około 6,76% dla 30-letniego kredytu o stałym oprocentowaniu.

📈 Kwiecień 2025, rynek Manhattanu utrzymał siłę nawet po ogłoszeniu ceł

Zawarte umowy w kwietniu 2025 wyniosły 1 150, więcej we wszystkich kategoriach w porównaniu z kwietniem 2024.

- Wszystkie transakcje: +11%

- Kondominia: +8%

- Co-op: +13%

Segment średni prowadził wzrost w porównaniu z kwietniem 2024

- Umowy w przedziale od 2 mln do 3 mln USD wzrosły o 24%

- Powyżej 5 mln USD wzrosły o 3%

Wzrost oferty umożliwił aktywność sprzedaży

- Aktywne oferty wzrosły o 16% w porównaniu z marcem, lecz były niższe o 1% w porównaniu z kwietniem 2024.

🔍Początek maja 2025. Aktywność na rynku Manhattanu pozostała stabilna

Mimo niepewności wokół ceł, pierwszy tydzień maja odnotował około 250 zawartych umów, co sygnalizuje, że:

- Zaangażowanie nabywców pozostaje stabilne

- Rynek się nie zatrzymał ani nie załamał.

🏙️ Dlaczego rynek nieruchomości Manhattanu nadrabia zaległości

Podczas gdy znaczna część kraju doświadczyła dwucyfrowych wzrostów cen w czasie pandemicznego boomu mieszkaniowego lat 2020-2022, Manhattan był wyjątkiem. Gdy życie miejskie zamarło, biura opustoszały, a migracja miejska zwolniła, ceny na Manhattanie pozostały względnie płaskie, a w niektórych segmentach wręcz spadły, podczas gdy inne rynki USA gwałtownie rosły. W przypadku wielu z tych rynków, które poszybowały w górę, obserwujemy teraz, jak część z nich spada, lecz nie w Nowym Jorku.

To, co obserwujemy obecnie na Manhattanie, to raczej zdrowe ożywienie, gdy nabywcy wrócili do miasta, oferta pozostaje napięta, a ceny nadrabiają lata stłumionego wzrostu.

🏗️ Wpływ ceł na koszty budowy i ceny

Wraz z cłami gwałtownie podnoszącymi koszty budowy, kolejna fala inwestycji na Manhattanie ma szansę startować po znacznie wyższych cenach. Jeśli koszty budowy wzrosną o 25%, deweloper nie weźmie tego kosztu na siebie, podobnie jak Chiny, Kanada czy Europa. Realistycznie, jeśli nie będą mogli przenieść tych kosztów na nabywców, po prostu nie zbudują.

Przy 25% wzroście kosztów, przy pozostałych warunkach niezmienionych, średnia cena nowej inwestycji za stopę kwadratową wynosząca 2 563 USD (zobacz powyżej) skoczyłaby do 3 204 USD za stopę kwadratową dla kolejnej fali nowych inwestycji. Dla apartamentu 3-sypialnianego o powierzchni 2 000 stóp kwadratowych dodałoby to 1,2 mln USD do ceny za dokładnie ten sam apartament! Nawet gdyby koszty wzrosły o połowę tej wartości w moim przykładzie (12,5%), dodałoby to 600 tys. USD do ceny.

Stawki kredytów hipotecznych się wahają, lecz dają możliwości refinansowania w trakcie okresu posiadania. Niższe stawki nigdy jednak nie zrekompensują różnicy w cenie wynikającej z ceł w wysokości od 10 do 25%. Dlatego poważnym nabywcom sugerujemy zabezpieczenie jednej z dzisiejszych nowych inwestycji po znacznie niższej cenie zakupu niż ta, którą może przynieść kolejna fala. Refinansować można zawsze później...

🏡 Podsumowanie: bezpieczna przystań nieruchomości Manhattanu

Rynek nieruchomości Manhattanu nadal wykazuje odporność, napędzaną stabilnym popytem, ograniczoną podażą nowych inwestycji oraz znacznym udziałem transakcji gotówkowych. Historycznie, w okresach globalnej zmienności rynków, inwestorzy kierowali kapitał ku aktywom materialnym, takim jak nieruchomości najwyższej klasy, poszukując stabilności i długoterminowej wartości. Mimo obecnych niepewności Manhattan wchodzi w tę fazę z pozycji siły, co podkreśla jego trwałą atrakcyjność dla inwestorów.

- Saldo populacji i migracja międzynarodowa do Nowego Jorku rosną

- Oferta pozostaje niewystarczająca wobec popytu

- Ceny nadal rosną we wszystkich segmentach

- Rynki Hamptons i północnego wschodu powyżej 1 mln USD wykazują podobną siłę

Historyczne raporty

Pięć lat komentarza do rynku nieruchomości Manhattanu, zachowane do celów historycznych. Kliknij dowolną datę, aby rozwinąć pełny raport.

styczeń 2023 Zwrot w dół na rynku nieruchomości Manhattanu w drugiej połowie 2022 Rok 2022 był na Manhattanie opowieścią o dwóch rynkach. Początek 2022 kontynuował...

Zwrot w dół na rynku nieruchomości Manhattanu w drugiej połowie 2022

Rok 2022 był na Manhattanie opowieścią o dwóch rynkach.

Początek 2022 kontynuował boom zapoczątkowany na początku 2021 roku, napędzany uwolnieniem odłożonego popytu oraz sztucznie niskim otoczeniem stóp procentowych wprowadzonym przez Fed u zarania pandemii.

W czerwcu 2022 roku jednak, po wprowadzeniu przez Fed pierwszej dużej podwyżki stopy referencyjnej o 75 punktów bazowych, rynek szybko osłabł, pozostawiając większość nabywców i sprzedających w impasie do końca roku, gdy dostosowywali się do nowych realiów rynkowych. Przedstawia to poniższy wykres porównujący miesięczną aktywność umowną.

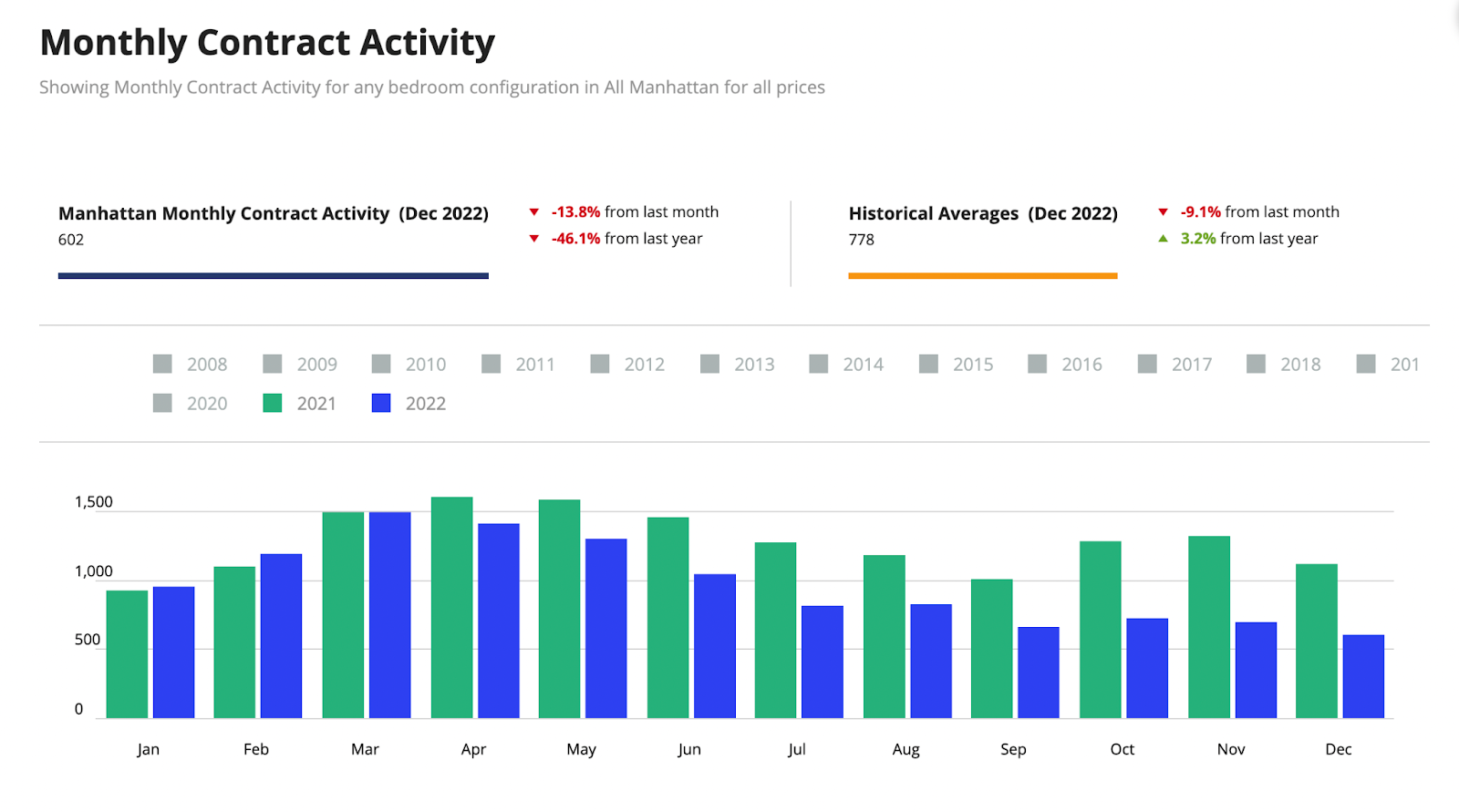

Miesięczna aktywność umowna

Z zaledwie 602 umowami podpisanymi w grudniu 2022, było to jedno z najgorszych zakończeń roku od 2008. Gdy nabywcy i sprzedający godzą się z nową rzeczywistością, oczekujemy, że rynek znów zacznie się ruszać na początku 2023 roku, ponieważ popyt nadal istnieje.

Ceny nieruchomości na Manhattanie

Kondominia

- 2,75 mln USD średnia cena sprzedaży

- 2 074 USD średnia cena za stopę kwadratową

- Choć był to wzrost w stosunku do tego samego kwartału rok wcześniej, wzrost wynikał głównie z zamknięć w garstce wież najwyższego luksusu, takich jak Central Park Tower i 220 Central Park South, które zawyżyły wyniki.

- Krótko mówiąc, cena za stopę kwadratową była płaska rok do roku, tuż poniżej 2 tys. USD za stopę kwadratową.

Co-op

- 1,27 mln USD średnia cena sprzedaży

- 1 225 USD średnia cena za stopę kwadratową

Nowe inwestycje

- 3,19 mln USD średnia cena sprzedaży

- 2 415 USD średnia cena za stopę kwadratową

Segment luksusowy (górne 10% sprzedaży)

- 8,06 mln USD średnia cena sprzedaży

- 2 909 USD średnia cena za stopę kwadratową

- 3,95 mln USD próg wejścia do segmentu luksusowego

Podwyżki stóp przez Fed w 2022 roku

W okresie zaledwie 10 miesięcy 2022 roku Fed podniósł stopę referencyjną o 4,0%, jak pokazano na poniższym wykresie. To bezprecedensowe działanie podjęto w próbie opanowania inflacji, zjawiska globalnego w 2022 roku.

Choć stawki są wyższe niż kiedykolwiek od 2008 roku, bywały wysokie już wcześniej, a rynki nieruchomości funkcjonowały dobrze w takim otoczeniu stóp. Najbardziej niepokojące jest jednak tempo wzrostu stawek w tym roku, sprasowane w zaledwie 10 miesięcy. Przełożyło się to na wzrost stawki 30-letniego kredytu jumbo o stałym oprocentowaniu z 3,1% 1 stycznia 2022 roku do 5,7% 31 grudnia 2022 roku. Spadek z 6,35% w październiku.

Manhattan ma wielu nabywców gotówkowych (około 55%) w porównaniu z innymi miastami, więc stopy procentowe nie zawsze odgrywają tu tak dużą rolę w aktywności. Ponadto co-op, które stanowią 70% zasobów oferty i są charakterystyczne dla Nowego Jorku, mają bardzo surowe zasady co do wysokości możliwego do uzyskania finansowania. Niektóre dopuszczają maksymalnie 70% finansowania, lecz wiele tylko 50%. Niektóre nie dopuszczają żadnego finansowania. To czynniki łagodzące dla rynku nowojorskiego, lecz nie pomagają nabywcy kupującemu po raz pierwszy, który często potrzebuje kredytu na zakup.

Podaż oferty Manhattanu ratuje sytuację

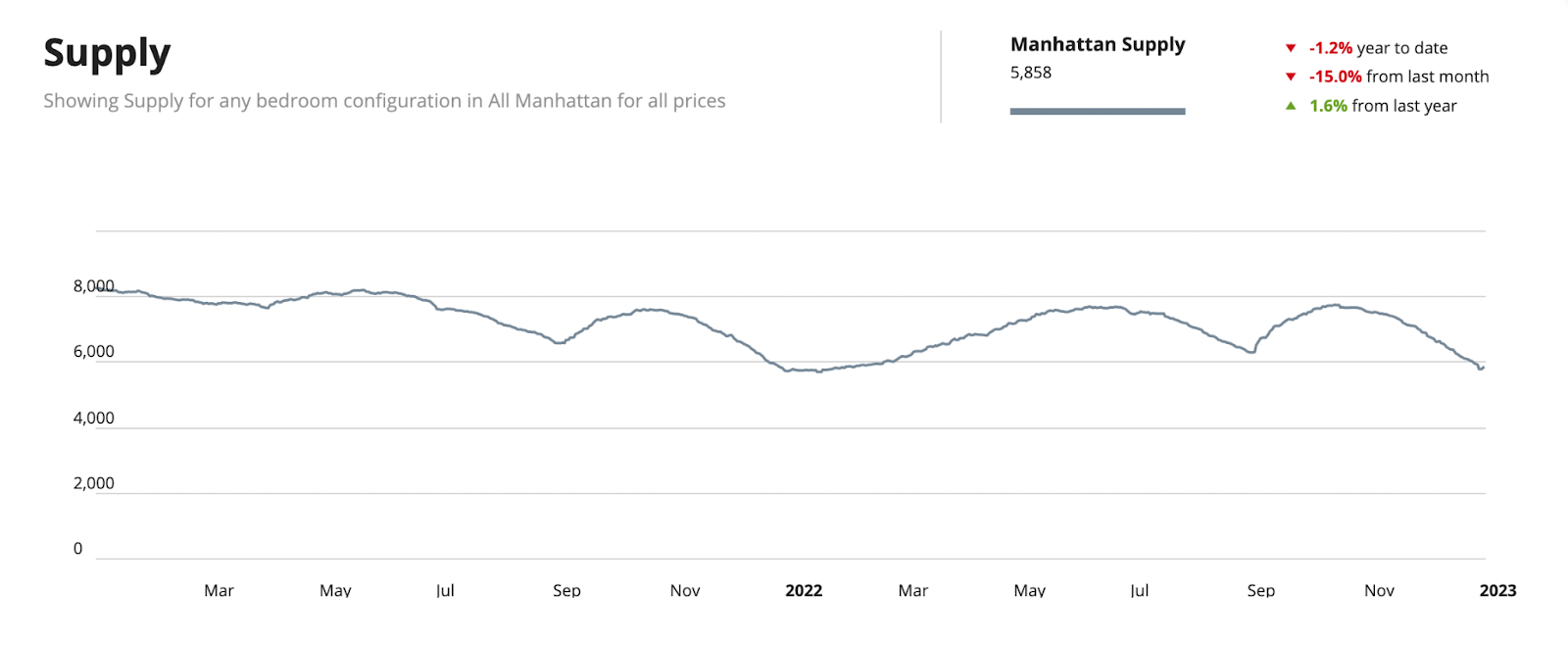

Ratunkiem w tej historii jest brak podaży na rynku. W porównaniu z końcem 2020 roku, gdy poziom oferty przekraczał 8 100, dzisiejsza podaż wynosi nisko, 5 858. Jest po temu wiele powodów, które omawiałem już w sierpniu i podsumowuję poniżej.

Ograniczona podaż powinna stanowić dno dla potencjalnych spadków cen w 2023 roku. I nie widzimy, by w najbliższym czasie pojawiła się jakaś nowa oferta, z następujących powodów:

- Kredyty hipoteczne jako złote kajdanki

- 80% nowojorczyków z kredytami hipotecznymi ma stawki poniżej 5%.

- Doprowadzi to do tego, że właściciele pozostaną w obecnych domach na czas nieokreślony.

- Nikt nie zamieni w najbliższym czasie kredytu na 3% na kredyt na 6%.

- Zamrożony rynek konwersji najmu na kondominium z powodu ustawy stanu Nowy Jork z 2019 roku

- Ustawa karze właścicieli budynków posiadających najemców z czynszem regulowanym, uniemożliwiając kiedykolwiek utworzenie mieszkań po cenach rynkowych z lokali o czynszu regulowanym. O ile ustawa nie zostanie zmieniona, konwersji nie będzie wcale, ponieważ nie mają one żadnego sensu finansowego dla dewelopera.

- Wygaśnięcie programów ulg podatkowych czyni budowę droższą dla deweloperów

- Ulgi 421a, 421g oraz J-51 wszystkie wygasły.

- Były to niegdyś świetne narzędzia, których rząd używał, by skłonić deweloperów do budowy, lecz już nie istnieją.

- Lewicowi politycy Nowego Jorku wetowali projekty z hojnymi komponentami mieszkań dostępnych cenowo na poziomie 30% i 50%

- Niewiele transakcji gruntowych na Manhattanie w ciągu ostatnich dwóch lat, więc niewielu deweloperów planuje budowę w mieście.

- Inflacja zahamowała wiele inwestycji, ponieważ koszty nie są znane, jak w normalnych czasach.

Perspektywa rynku nieruchomości Manhattanu na 2023 rok

Wielu prognostów przewidziało spadek cen domów na całym świecie w nadchodzącym roku. Prawdopodobnie tak się stanie, lecz głównie w tych miejscach, w których wzrost cen w czasie pandemii był największy. W USA wiele mniejszych miast jest najbardziej zagrożonych, bo to tam ceny wzrosły najbardziej. Miejsca takie jak Boise w Idaho, Salt Lake City w Utah, Phoenix w Arizonie oraz, jak się wydaje, całe Connecticut.

Nowy Jork nie był jednak jednym z tych miejsc. W istocie ceny w Nowym Jorku spadły w czasie pandemii, gdyż na jej początku nastąpił masowy exodus z miasta. Ceny odrobiły te straty dopiero w 2021 roku i odnotowały umiarkowane wzrosty w porównaniu z większością innych miast.

Prognoza Prime Residential firmy Knight Frank zakłada wzrost cen na Manhattanie o co najmniej 2% w 2023 roku, za Miami (wzrost o 5%) i Los Angeles (wzrost o 4%) w USA. Taki poziom wzrostu plasuje Manhattan na 13. miejscu w ich prognozie 25 najlepszych miast globalnych, co świadczy o odporności i zaufaniu do miasta (i do USA w ogóle).

Knight Frank wskazuje na „ucieczkę kapitału do bezpiecznej przystani” oraz „zagranicznych nabywców... poszukujących większej, a nie mniejszej, ekspozycji na dolara amerykańskiego”. Bez wątpienia wskazywane przeze mnie czynniki dotyczące niskiej podaży pomogą zrównoważyć presję spadkową na ceny wynikającą z działań Fed w 2023 roku.

lipiec 2022 Rynek nieruchomości Manhattanu utrzyma siłę Wiele osób pyta nas, co naszym zdaniem stanie się na rynku nowojorskim teraz, gdy Fed podniósł stopy. Choć aktywność zwolniła...

Rynek nieruchomości Manhattanu utrzyma siłę

Wiele osób pyta nas, co naszym zdaniem stanie się na rynku nowojorskim teraz, gdy Fed podniósł stopy. Choć aktywność zwolniła, rynek Manhattanu pozostaje aktywny według miar historycznych.

Wiele osób pyta, czy spowolnienie przyniesie spadki cen. Choć część ekspertów twierdzi, że z pewnością nastąpi to w niektórych regionach kraju, biorąc pod uwagę, jak szybko ceny tam wzrosły, oczekują oni, że prawdopodobieństwo spadków cen na Manhattanie jest niskie.

Analiza CoreLogic. Czerwiec 2022: prawdopodobieństwo spadku cen

Według CoreLogic, metropolia nowojorska ma niskie prawdopodobieństwo spadków cen w ciągu najbliższych 12 miesięcy.

Manhattan

Ceny

Ceny nie rosły w takim samym tempie jak w innych lokalizacjach w kraju. Rynek nieruchomości załamał się w 2020 roku (ceny spadły średnio o 7%) i zaczął odbijać dopiero w I kwartale 2021, gdy pojawiły się szczepionki (ceny rosły średnio o 16%).

- Biorąc pod uwagę, że ceny na Manhattanie rosły o 4,5% rocznie przez ostatnie 10 lat, wzrost netto o 9% (16% minus 7%) odpowiada mniej więcej 2 latom normalnego wzrostu cen.

- Stawki najmu są wyższe o 20% rok do roku, co powoduje skok rentowności, czyniąc to świetnym momentem dla inwestorów na zakup nieruchomości na Manhattanie (zwłaszcza że ceny nie skoczyły).

- Oczekujemy, że podwyżki stawek najmu na Manhattanie będą się utrzymywać, gdyż stawki kredytów hipotecznych skłonią mniej kupujących po raz pierwszy do zakupu w nadchodzących 12 miesiącach, wypychając więcej osób na rynek najmu.

- Wysokie ceny nieruchomości na Manhattanie nadal wspierane są przez wysokie dochody lokalne, co konsekwentnie wykazuje raport UBS Global Bubble.

- Manhattan to gra długoterminowa. Inwestorzy kupują nieruchomości na Manhattanie dla bezpieczeństwa. Biorąc pod uwagę związane z tym koszty, nie jest to miejsce na czystą spekulację ani szybką odsprzedaż.

- 50% nabywców na Manhattanie płaci gotówką za zakup nieruchomości, zwłaszcza w segmencie luksusowym, więc nie są tak dotknięci zmianami stóp procentowych.

- Co-op stanowią 75% zasobów mieszkaniowych. Wiele co-op nie dopuszcza finansowania lub ogranicza je do 50%. Ten fakt podtrzymał rynek nieruchomości Manhattanu w czasie kryzysu Lehman.

- Ocena zdolności kredytowej jest jednak bardzo surowa, więc nie jest to scenariusz z 2008 roku.

Podaż

- Podaż jest stosunkowo niska dla najlepszych nowojorskich projektów kondominiów w obszarach prime.

- Podaż jest niższa o 10% w stosunku do tego samego miesiąca rok wcześniej.

- Patrząc na luksusowe kondominia, jest ich bardzo niewiele w pipelinie.

- Co jakiś czas otrzymujemy zapytania od inwestorów poszukujących hurtowych transakcji kondominiów na Manhattanie. W 2018 roku było ich sporo i wiele budynków miało co najmniej 50 lokali do sprzedania.

- Przygotowując niedawną analizę dla dwóch osobnych inwestorów (jeden realizujący bardzo dużą transakcję 1031), zauważyłem jednak, że bardzo niewiele wyróżniających się budynków wejdzie na rynek w ciągu najbliższych 3 do 5 lat poniżej 96. ulicy. A liczba budynków z ponad 50 lokalami do sprzedania gwałtownie spadła w porównaniu z czterema laty wcześniej.

- Niektóre budynki, które tkwiły w pipelinie i na które niecierpliwie czekaliśmy, jak The Cortland, One High Line i One Wall Street, rozpoczęły sprzedaż. To wszystko projekty najwyższej klasy. Poza nimi w obszarach prime pojawia się niewiele najlepszych kondominiów.

- Brak podaży produktu wysokiej jakości prawdopodobnie jeszcze podniesie ceny, dopóki nie nastąpi równowaga popytu i podaży. To prawdopodobnie potrwa lata.

- Wygaśnięcie ulgi podatkowej 421a, która w przeszłości zachęcała deweloperów do budowy kondominiów i budynków na wynajem, doprowadziło do mniejszej liczby nowych inwestycji w pipelinie.

- Liberalni politycy Nowego Jorku nie mają apetytu na zachęcanie deweloperów do budowy, więc nie spodziewamy się powrotu tej zachęty.

- Oczywiście ci politycy są krótkowzroczni. Brak zachęt dla deweloperów jedynie a) ograniczy ilość budowanych mieszkań dostępnych cenowo (wymóg dla nowych projektów budowlanych na Manhattanie), b) zmniejszy wpływy miasta i stanu oraz c) jeszcze bardziej podniesie stawki najmu dla najemców.

Nagłówki i średnie

Zawsze chętnie słucham Leonarda Steinberga z Compass. W niedawnym wpisie ostrzegał nabywców i sprzedających, by nie wierzyli nagłówkom i nie patrzyli zbytnio na średnie. I zdecydowanie ma rację.

- Rynek nieruchomości jest hiperlokalny.

- Nie należy mylić nagłówków z jednego rynku (lub z całego kraju) z innym rynkiem.

- Manhattan to rynek prawdziwie wyjątkowy (z wielu powodów), a trendy krajowe nie mają tu zastosowania, jak pokazała nam historia.

- Na Manhattanie widzimy, jak hiperlokalny potrafi być rynek. Oceniamy tu budynki indywidualnie, gdyż często sąsiednie budynki mogą mieć zupełnie różne ceny, zupełnie różny popyt, zupełnie różną trajektorię i tak dalej.

Dlatego nie należy zatracać się w średnich, gdyż średnie mówią nam jedynie o tym, co stało się na rynku jako całości, i niemal nic o tym, co stało się w konkretnym budynku (czy też w danej linii budynku).

Jesteśmy tu, aby pomóc Państwu poruszać się po rynku Manhattanu. Prosimy umówić ze mną krótką rozmowę, jeśli mogę rzucić światło na cokolwiek innego, co Państwo rozważają. Chętnie omówię rynek bardziej szczegółowo, przedstawię wycenę Państwa domu, jeśli myślą Państwo o sprzedaży, lub prześlę wyszukiwanie nieruchomości.

Udanego lata!

Anthony Guerriero

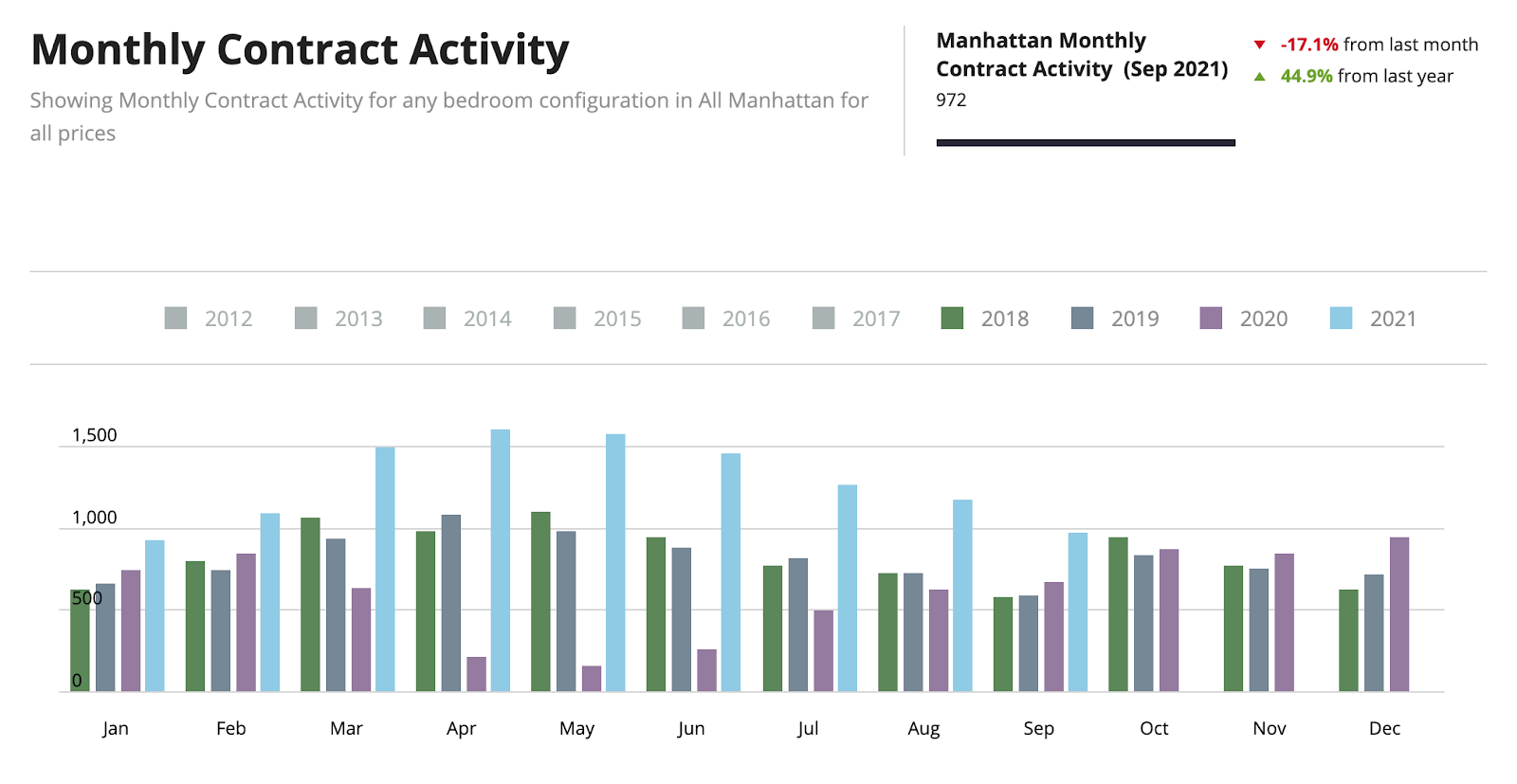

październik 2021 Hitowy rynek nieruchomości Manhattanu trwa w III kwartale 2021 Rok 2021 będzie prawdopodobnie jednym z najlepszych lat w historii nieruchomości mieszkaniowych na Manhattanie...

Hitowy rynek nieruchomości Manhattanu trwa w III kwartale 2021

Rok 2021 będzie prawdopodobnie jednym z najlepszych lat w historii nieruchomości mieszkaniowych na Manhattanie, przekraczając 9,5 mld USD zamkniętej sprzedaży w samym trzecim kwartale, najwięcej zamkniętej sprzedaży w jednym kwartale od 32 lat.

Aktywność sprzedaży pobudziły uwolniony odłożony popyt, rosnące przyjęcie szczepień, rozsądne ceny, rekordowo niskie stopy procentowe, przesunięcie ku większym przestrzeniom (lub z przestrzenią zewnętrzną) oraz wzrost majątku osobistego.

Te 9,5 mld USD odnosi się do transakcji zamkniętych w 2021 roku, niekoniecznie podpisanych w kwartale, co jest bardziej bieżącym barometrem rynku.

Zawarte umowy spadły w sezonie letnim, lecz nadal na rekordowym poziomie dla kwartału

Jak widać na poniższym wykresie, aktywność zawierania umów utrzymuje się na podwyższonym poziomie od początku roku, choć stopniowo maleje. Takie wygaszanie może wynikać z sezonowości, gdyż miesiące letnie są zwykle wolniejsze niż reszta roku. Mimo to sprzedaż w kwartale była rekordowa.

Choć o 29% niższe niż w poprzednim kwartale, w kwartale podpisano 3 500 transakcji. Przy 270 transakcjach tygodniowo w kwartale jest to liczba rekordowa. Październik kontynuuje ten trend, odnotowując około 305 transakcji tygodniowo.

Sprzedający są zadowoleni, lecz nie nazbyt

Sprzedający w 2021 roku byli bardzo zadowoleni, zwłaszcza po niedostatku sprzedaży w 2020 roku. Nabywcy są na rynku, więc popyt jest bardzo silny, zwłaszcza w segmencie luksusowym, gdzie znajdą Państwo większe apartamenty.

Choć aktywność była przez większość roku gwałtownie podwyższona, lęk jeszcze nie zniknął, więc ceny nie rosną powyżej poziomów sprzed pandemii. Pandemiczny upust w wysokości od 6 do 9% (w zależności od tego, kiedy kupowali Państwo w zeszłym roku) zniknął, lecz nie widzieliśmy jeszcze wzrostów cen powyżej poziomów z 2019 roku.

Przy całej tej aktywności można by sądzić, że ceny są gotowe znów rosnąć. Co do zasady wzrosty cen następują zwykle w ciągu 9 do 12 miesięcy po wyraźnej poprawie aktywności sprzedaży. Proszę sprawdzić kalendarze, gdyż wkrótce zaczniemy wchodzić w tę fazę.

Zawyżone lokale leżą na rynku

Ponieważ ceny były płaskie wobec poziomów z 2019 roku, III kwartał nie był czasem na wystawianie nieruchomości po cenach aspiracyjnych. W kwartale nieruchomości wycenione do rynku sprzedawały się w 78 dni. Dla kontrastu, nieruchomości wymagające korekty ceny sprzedawały się w 181 dni, ponad dwukrotnie dłużej (2,3 razy) niż te wycenione do bieżącego rynku.

Bieżące ceny w kwartale

Uwaga: zwykle lubię porównywać liczby z kwartału do poprzedniego kwartału, jednak w III kwartale 2020 jedna trzecia wolumenu sprzedaży kwartału przypadła na zamknięcia w 220 Central Park South, najdroższym nowym budynku kondominiów w Nowym Jorku. Zamknięto 16 lokali po średniej cenie 37 mln USD, łącznie 592 mln USD. W związku z tym pokazuję Państwu jedynie dane z bieżącego kwartału. Jeśli chcą Państwo bardziej szczegółowych informacji, prosimy o kontakt ze mną.

|

Kategoria |

Średnia cena za stopę kwadratową |

Średnia cena sprzedaży |

|

Co-op |

$1,159 |

$1.31M |

|

Kondominia |

$1,881 |

$2.53M |

|

Nowe inwestycje |

$2,248 |

$3.34M |

|

Luksus (górne 10%) |

$2,561 |

$7.45M |

Inne ciekawe statystyki:

- Aktywność sprzedaży wzrosła do najwyższego poziomu od 32 lat.

- Nawet przy rekordowo niskich stopach procentowych około 50% transakcji było całkowicie gotówkowych

- Sprzedaż nowych inwestycji poniżej 3 mln USD rosła dwukrotnie szybciej niż powyżej 3 mln USD, która i tak podwoiła się względem tego samego kwartału rok wcześniej. Przesunięcie ku mniejszym lokalom w nowych inwestycjach zaniżyło trend cenowy.

- Upust ofertowy we wszystkich segmentach wyniósł średnio 5,3% w kwartale

- Łączne miesiące podaży kondominiów i co-op, czyli liczba miesięcy potrzebnych do sprzedania całej oferty, spadły do zaledwie 5,1.

Przegapili Państwo dno. Nie przegapcie ożywienia!

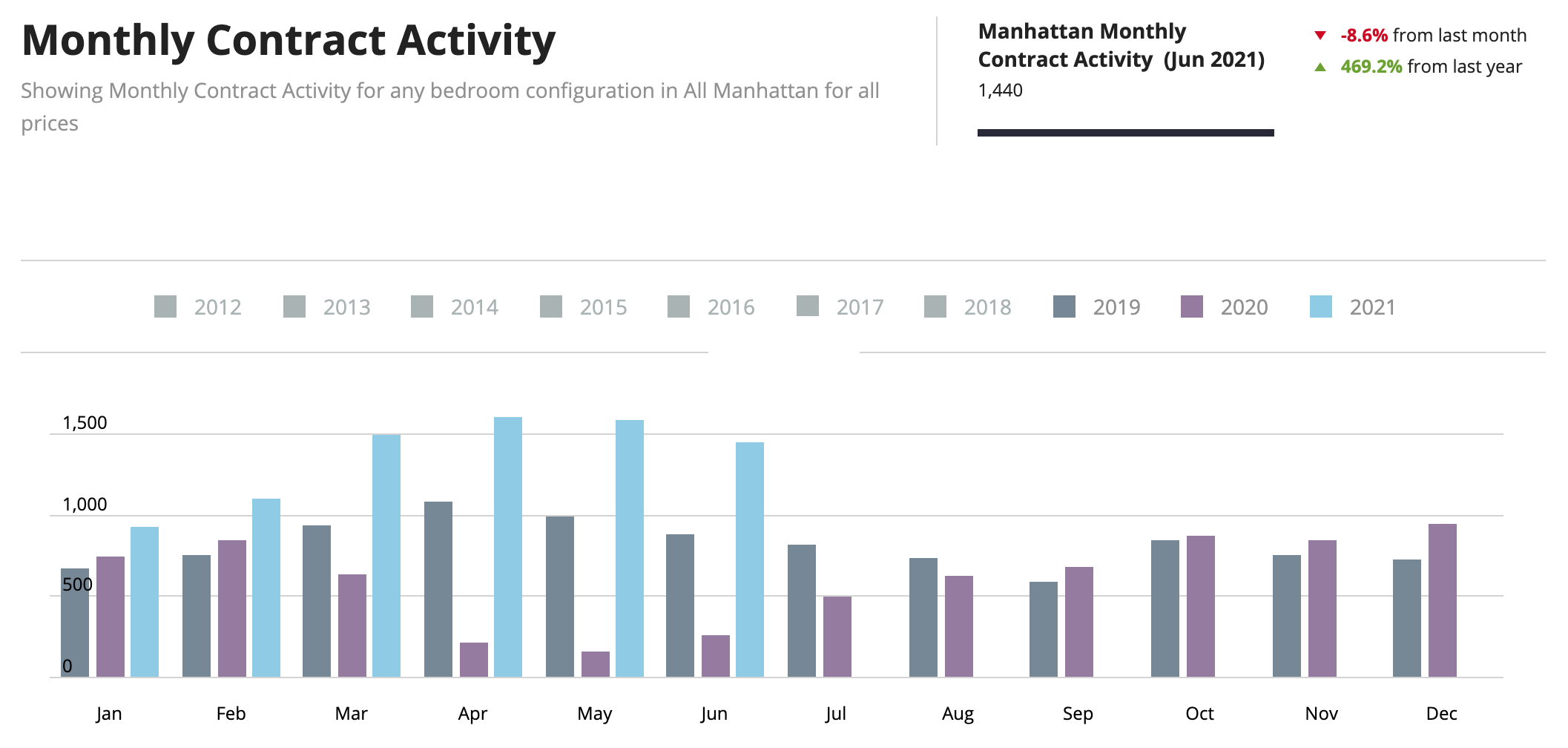

czerwiec 2021 Manhattan przebija dno rynku, gdy aktywność umowna eksploduje Drugi kwartał 2021 roku był hitowym kwartałem, dowodząc, że wszyscy się mylili co do tego, że życie miejskie...

Manhattan przebija dno rynku, gdy aktywność umowna eksploduje

Drugi kwartał 2021 roku był hitowym kwartałem, dowodząc, że wszyscy mylili się, twierdząc, że życie miejskie umarło. Manhattan odbił do najlepszego wiosennego sezonu sprzedaży od 6 lat i odnotował najwyższą aktywność sprzedaży od 2007 roku.

Odłożony popyt, rozsądne ceny, niskie stopy procentowe, chęć przejścia do większych przestrzeni (lub z przestrzenią zewnętrzną), wzrost majątku osobistego oraz większe grono nabywców podniosły wolumen sprzedaży. Podsumowując, miasto przeżywa boom, dzięki nauce, a w konsekwencji odnowionemu optymizmowi.

Uwaga: w tej aktualizacji porównuję II kwartał 2021 do II kwartału 2019, co jest znacznie bardziej zasadne niż do II kwartału 2020, gdy Nowy Jork był zamknięty.

Zawarte umowy szybują

Zawarte umowy w kwartale skoczyły o 60% względem tego samego kwartału w 2019 roku. Wiele z tych transakcji zamknie się dopiero w III kwartale 2021, kiedy to oczekujemy pewnego pozytywnego ruchu cen, biorąc pod uwagę wolumen i strukturę apartamentów, które weszły w umowy w kwartale.

Większe apartamenty znów w modzie

Rynek super prime (powyżej 10 mln USD) odnotował najlepszą pierwszą połowę w historii, napędzaną dwucyfrowymi upustami od pierwotnych cen. Ponadto nastąpił zauważalny wzrost sprzedaży większych apartamentów, co było korzystne dla rynku powyżej 5 mln USD.

Struktura sprzedaży, obejmująca znaczne przesunięcie ku sprzedaży większych apartamentów, zaburzyła trendy cenowe. Choć mediana ceny sprzedaży wzrosła do 1 130 000 USD, najwyższego poziomu od osiągnięcia 1 215 000 USD w II kwartale 2019, trendy cenowe były zaburzone z powodu struktury sprzedaży.

Pandemiczny upust zanika

W porównaniu z tym samym kwartałem rok wcześniej średnia cena za stopę kwadratową spadła o 3,6%. Nazwano to „pandemicznym upustem”. W pierwszym kwartale rozstęp ten wynosił 9%, co pokazuje, że pandemiczny upust szybko się kurczy. Oczekujemy, że pandemiczny upust zaniknie w III kwartale i zniknie do IV kwartału, gdy pracodawcy zakończą lub ograniczą „pracę z domu”.

Bieżące ceny w kwartale:

|

Kategoria |

Średnia cena za stopę kwadratową |

Średnia cena sprzedaży |

|

Co-op |

$1,139 |

$1.28M |

|

Kondominia |

1,921 |

$2.64M |

|

Nowe inwestycje |

2,581 |

$3.84M |

|

Luksus (górne 10%) |

2,636 |

$7.75M |

Inne ciekawe statystyki:

- Aktywność sprzedaży kondominiów wzrosła do najwyższego poziomu od 30 lat.

- Sprzedaż nowych inwestycji powyżej 3 mln USD była najwyższa od trzech lat.

- Aktywność sprzedaży rosła szybciej niż nowa oferta wchodząca na rynek, co spowodowało spadek miesięcy podaży do 6,9 miesiąca, najszybszego tempa od 4 lat.

- Ogólny upust ofertowy wyniósł 6,4%

Jeśli przegapili Państwo dno, nie przegapcie ożywienia!

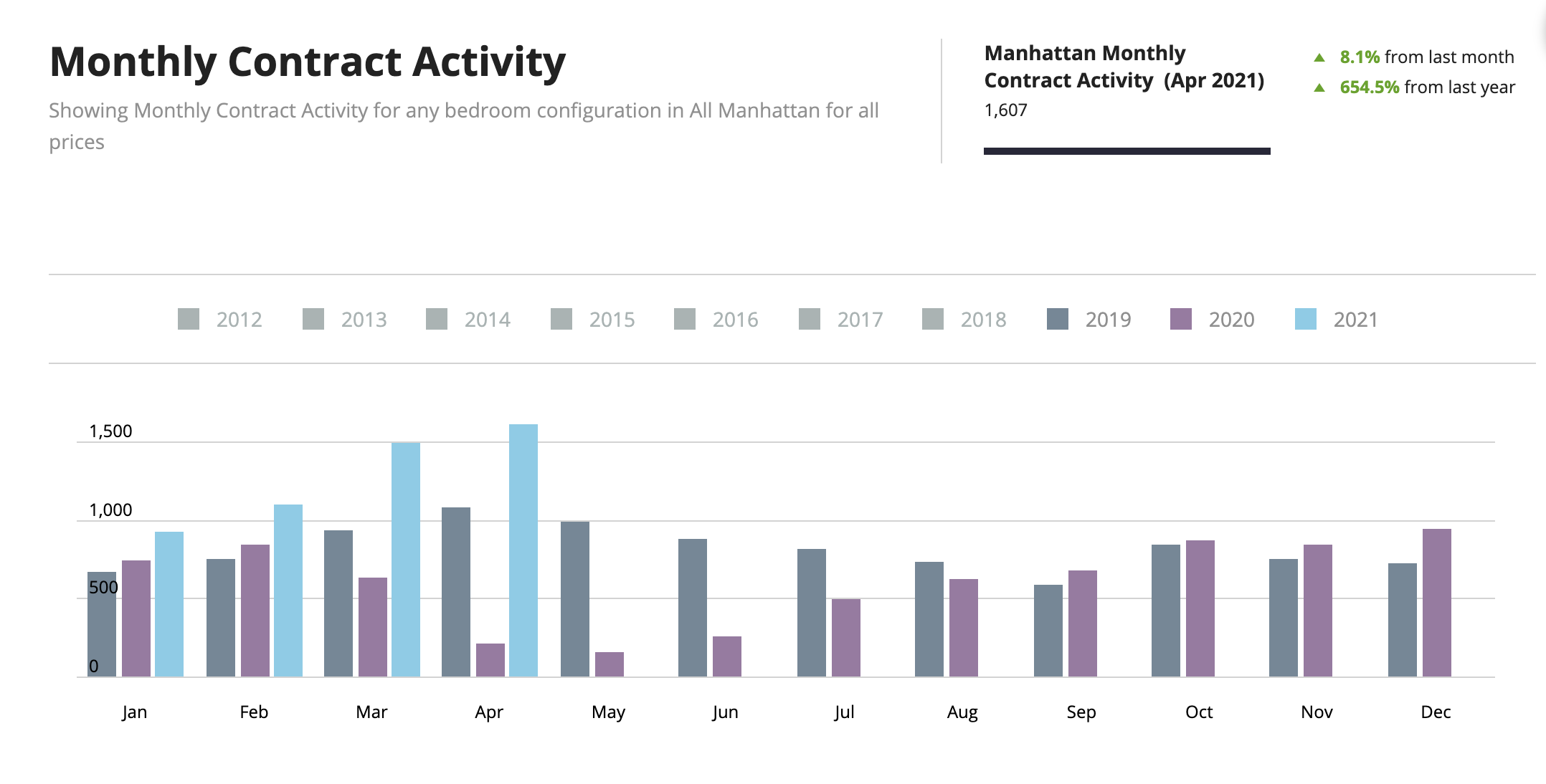

kwiecień 2021 Umowy z kwietnia 2021 biją 14-letni rekord marca Aktywność umowna na Manhattanie nadal rosła do nowego rekordu w kwietniu 2021 wynoszącego 1 607 podpisanych umów, bijąc...

Umowy z kwietnia 2021 biją

14-letni rekord marca

Aktywność umowna na Manhattanie nadal rosła do nowego rekordu w kwietniu 2021 wynoszącego 1 607 podpisanych umów, bijąc marcowy 14-letni rekord 1 500 umów w jednym miesiącu. Pierwszy tydzień maja kontynuuje ten trend i jak dotąd maj jest na dobrej drodze, by dorównać kwietniowi.

Przy 1 607 podpisanych umowach jest to o 50% więcej niż w kwietniu 2019, miesiącu porównywalnym sprzed pandemii. Kwiecień 2020 miał tylko 213 podpisanych umów (przypuszczalnie zainicjowanych przed pandemią). Przypominamy, że Nowy Jork był zamknięty, z zakazem prezentacji, od końca marca do końca czerwca 2020.

Na froncie luksusowym, według Real Deal, do końca kwietnia podpisano 652 luksusowe umowy od początku roku, czyli więcej niż wszystkie luksusowe umowy podpisane w całym 2020 roku.

Na froncie nowych inwestycji kwiecień przyniósł 235 podpisanych umów, więcej niż 165 w marcu. Była to najwyższa aktywność Manhattanu w segmencie nowych inwestycji od trzech lat.

marzec 2021 Manhattan powstaje z popiołów Po skrajnie rozczarowującym 2020 roku, gdy wyspę Manhattan trapił „pandemiczny exodus” i fizyczne zamknięcie na...

Manhattan powstaje z popiołów

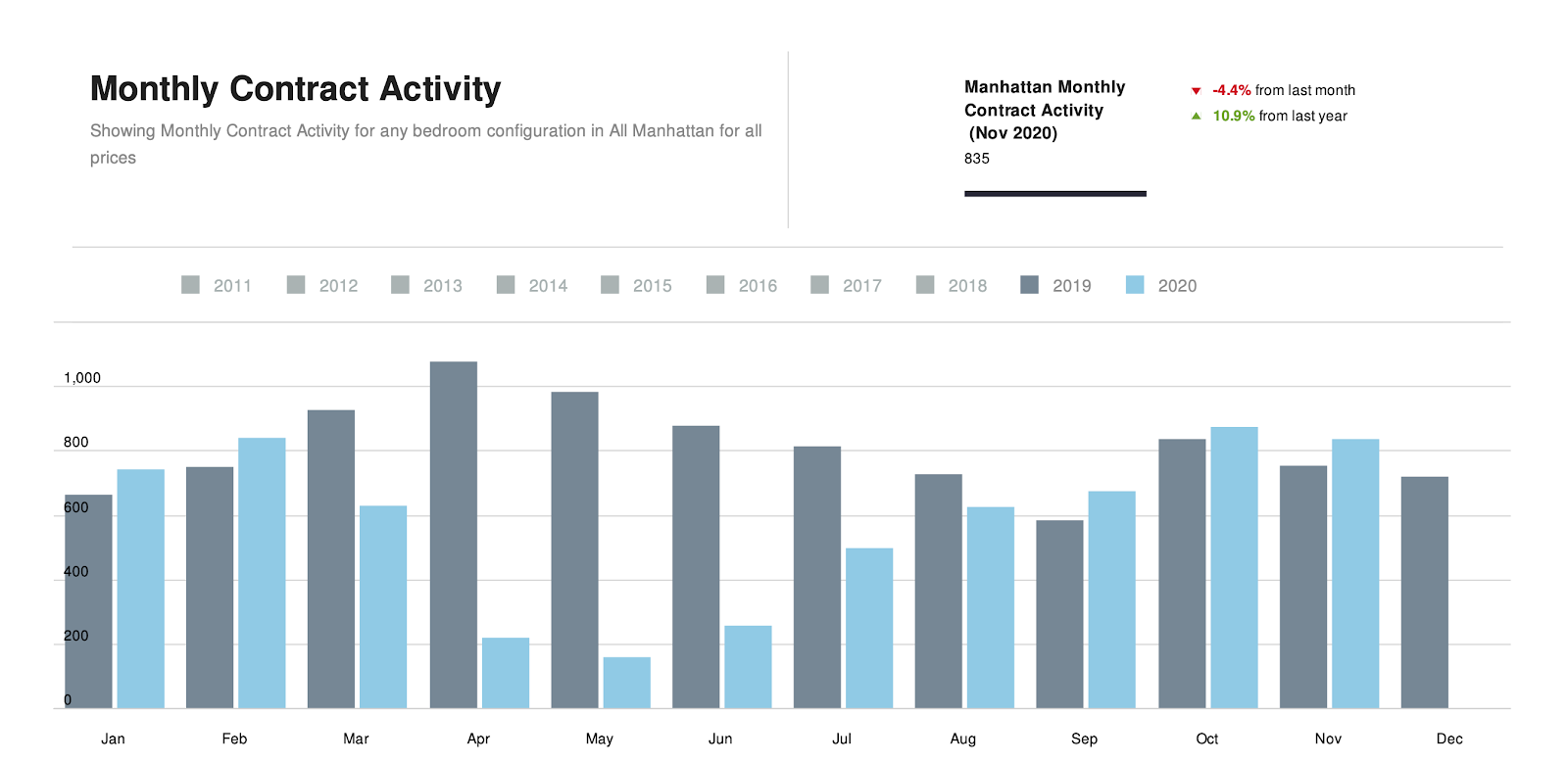

Po skrajnie rozczarowującym 2020 roku, gdy wyspę Manhattan trapił „pandemiczny exodus” i fizyczne zamknięcie na 90 dni, manhattański rynek sprzedaży mieszkaniowej powstał z popiołów w pierwszym kwartale 2021 roku. Choć rynek pełzł w górę w listopadzie i grudniu 2020, pierwszy kwartał 2021, a w szczególności marzec 2021, odnotował zdumiewającą aktywność sprzedaży.

Aktywność sprzedaży mocno w górę w I kwartale 2021

Sprzedaż na Manhattanie rosła w zawrotnym tempie w marcu 2021, a wolumen sprzedaży przekroczył 1 500 podpisanych umów, najlepszy pojedynczy miesiąc od 14 lat. Nawet styczeń i luty 2021 odnotowały wolumen sprzedaży przewyższający miesiące z poprzednich lat przez co najmniej ostatnie trzy lata, jak pokazano poniżej:

Nabywcy korzystają z połączenia rekordowo niskich stawek kredytów hipotecznych i niższych cen. Zachęca ich również nowa administracja, na której Nowy Jork już korzysta, w przeciwieństwie do poprzedniej administracji, która była zdeterminowana, by karać Nowy Jork za przytłaczające odrzucenie Trumpa.

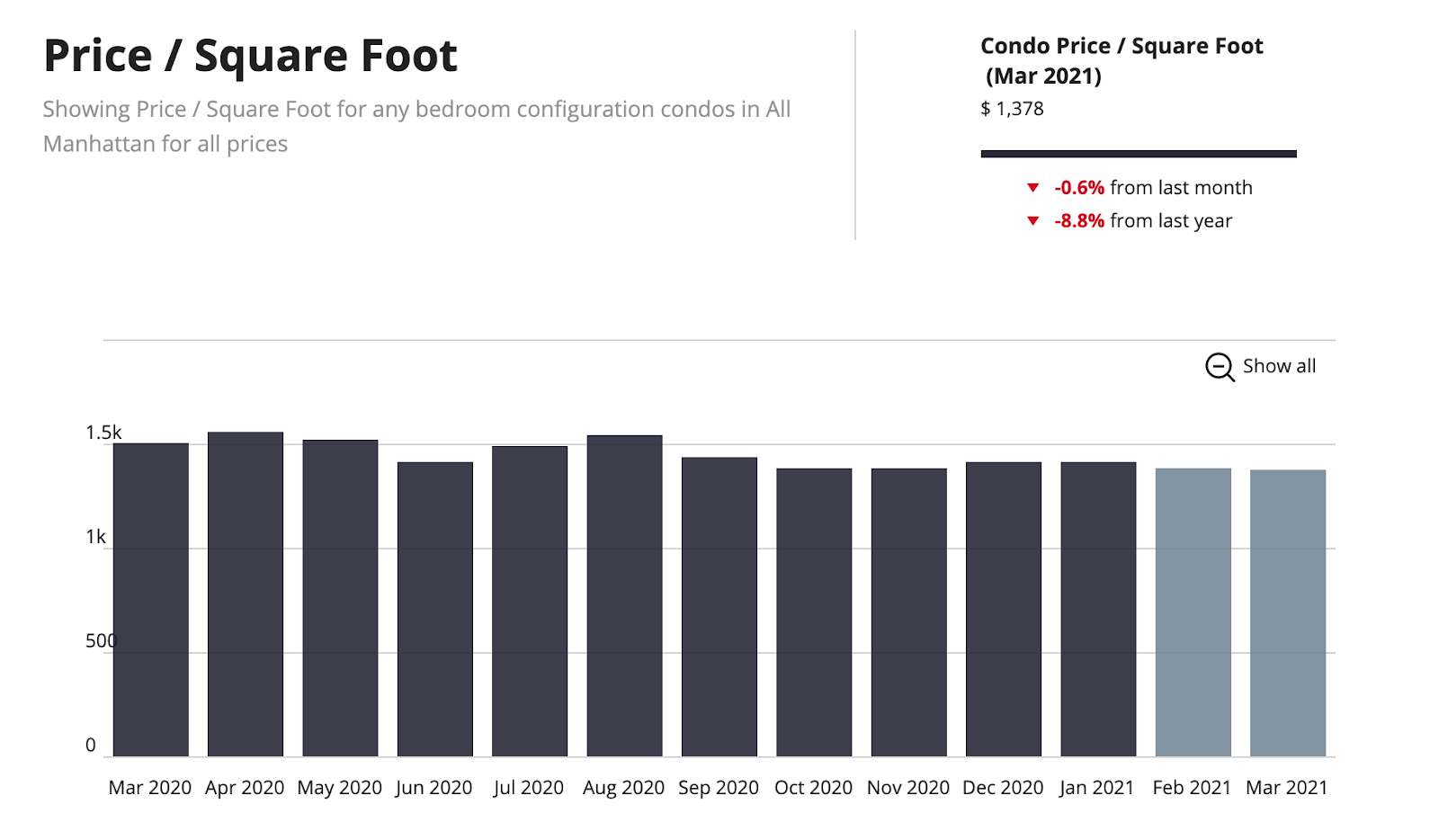

Ceny w dół, lecz nie w swobodnym spadku

Choć ceny są niższe, nie runęły tak, jak niektórzy mogli zakładać. Cena za stopę kwadratową kondominium na Manhattanie była o 8,8% niższa w I kwartale 2021 niż w I kwartale 2020. To na dodatek do niższych cen od czasu wprowadzenia limitu SALT w 2018 roku, który obniżył ceny w Nowym Jorku średnio o 11%, według ekonomisty Roberta Schillera. Dlatego ceny są daleko od szczytu sprzed zaledwie kilku lat i są gotowe na zwrot. Przy administracji „niebieskich” limit SALT, który karze stany niebieskie, ma dużą szansę zniknąć w 2021 roku. Przyniesie to korzyść cenom nieruchomości i złagodzi exodus do stanów o niskich podatkach.

Okazje w nowych inwestycjach pozostają

Wciąż istnieją okazje w nowych inwestycjach, gdyż ceny zostały gwałtownie obniżone dla projektów wprowadzonych 3 lata temu. Niedawno wprowadzone projekty zostały jednak wycenione do bieżącego rynku, więc niewiele tam upustów. Choć część upustów widoczna jest w niższych cenach, wiele z nich ukryto w ustępstwach na kosztach transakcyjnych. Te nie pojawiają się we wskaźnikach ceny za stopę kwadratową. Skala upustów na nowych inwestycjach jest bardzo zróżnicowana, gdyż zależy od czynników takich jak moment wprowadzenia projektu, dotychczasowe tempo sprzedaży, liczba pozostałych dostępnych lokali w danej linii, partnerzy kapitałowi w strukturze kapitału oraz, co najważniejsze, minimalne ceny uwolnienia ustalone przez kredytodawców (to banki naprawdę kontrolują cenę, nie deweloper).

Aby uzyskać najlepszą transakcję w nowej inwestycji, trzeba mieć otwarty umysł i nie upierać się przy czymś, co nie przyniesie najwyższych upustów. Na przykład deweloperzy nie oferują dużych upustów ani na apartamenty z przestrzenią zewnętrzną, ani na linie, które są niemal wyprzedane.

Poniższy wykres pokazuje, jak ceny nowych inwestycji odzyskały część gruntu po dołkach sprzed kilku miesięcy.

Szczepionki budują zaufanie

Oczekujemy, że ceny nieruchomości zaczną piąć się w górę wiosną i latem oraz przez resztę roku, w miarę jak Nowy Jork się zaszczepia. Jak dotąd 44% mieszkańców Manhattanu otrzymało już pierwszą dawkę szczepionki, a 27% jest w pełni zaszczepionych. Gdy osiągniemy 70% w pełni zaszczepionej populacji, aktywności wrócą do normy, w tym pełne otwarcie restauracji i kin (częściowo otwartych obecnie), przedstawień na Broadwayu oraz obiektów sportowych. Wtedy oczekujemy dodatkowych dramatycznych zmian na rynku. Gdy kraj ponownie otworzy się dla cudzoziemców w dalszej części roku, oczekujemy, że to ożywienie nieruchomości na Manhattanie nabierze pełnego rozpędu!

Sygnały wskazują na dalszy wzrost rynku

Potencjalne zniesienie limitu SALT, niedostatek nowych pozwoleń na budowę (gdyż nowe inwestycje wstrzymano w ciągu ostatniego roku) oraz pełne ponowne otwarcie miasta będą wróżyć dobrze cenom nieruchomości na Manhattanie przez najbliższe 4 do 5 lat, jak widzieliśmy po kryzysie Lehman.

Jeśli myślą Państwo o zakupie, warto zrobić to teraz, by uzyskać najlepsze ceny. Oferta spadła z rekordowych 9 600 lokali na sprzedaż w październiku 2020 do 7 000 lokali na koniec marca 2021, co nadal jest nieco wysokie. Lecz jeśli sprzedaż będzie przebiegać w tym samym tempie co w pierwszym kwartale, na początku lata znajdziemy się na rynku sprzedającego. W miarę jak gospodarka się rozgrzewa, rosnąć będą też stopy procentowe, czyniąc droższym posiadanie tego samego domu.

Rynek Manhattanu się rusza... teraz Państwa ruch!

styczeń 2021 Rynek Manhattanu rusza w 2021 rok z dobrym początkiem i większą aktywnością sprzedaży Choć rynek nieruchomości Manhattanu nadal zmaga się ze skutkami pandemii...

Rynek Manhattanu rusza w 2021 rok z dobrym początkiem i większą aktywnością sprzedaży

Choć rynek nieruchomości Manhattanu nadal zmaga się ze skutkami pandemii, czwarty kwartał 2020, a nawet miesiąc styczeń 2021, odnotował wyraźną poprawę napędzaną przez:

- Pozytywne wiadomości o szczepionkach i ich wdrażaniu, które zwiększyły zaufanie nabywców,

- Historycznie niskie stopy procentowe,

- Sprzedających (i deweloperów) oferujących upusty (średni pandemiczny upust wyniósł 10%, znacznie mniej dla tańszych lokali i znacznie więcej dla droższych)

- Odłożony popyt po 3-miesięcznym zamknięciu

- Nowa administracja przychylna Nowemu Jorkowi, oraz

- Potencjalne uchylenie limitu SALT, który obniżył ceny w Nowym Jorku o 11% (według Zandiego)

Zawarte umowy w IV kwartale były wyższe o około 8% względem tego samego kwartału w 2019 roku. Styczeń 2021 odnotował wzrost sprzedaży kondominiów o 50% i sprzedaży co-op o 167% względem tego samego miesiąca rok wcześniej. Same dobre wiadomości! Jednak obecna wysoka podaż oferty na sprzedaż jest przeszkodą dla rynku, która przyniesie korzyść nabywcom w 2021 roku.

Rynek najmu również odnotował ożywienie w ciągu ostatnich kilku miesięcy. Lecz dopóki firmy nie poproszą pracowników o powrót do biur, rynek najmu pozostanie ospały. Oczekujemy szybkiego odwrócenia w najmie za kilka miesięcy.

Wnioski: