Manhattan Vastgoed Marktnieuws

Kopers in Manhattan sloten contracten in het hoogste tempo in meer dan een jaar, met 1.162 getekende transacties over de afgelopen 30 dagen terwijl het actieve aanbod met 8,5% op jaarbasis daalde. Gedisciplineerde prijsstelling door verkopers en hypotheekrentes nabij 6,5% stuwen de activiteit, terwijl woningen boven de 4 miljoen dollar nog steeds onder de vraagprijs sluiten. Dit is de wekelijkse analyse van waar de markt staat en wat dat betekent als u nu koopt of verkoopt.

In heldere cijfers: Manhattan registreerde 1.162 getekende contracten in de afgelopen 30 dagen, een stijging van 10,1% op jaarbasis, met 302 nieuwe contracten deze week, een stijging van 29,6%. Het actieve aanbod bedraagt 6.761 woningen, een daling van 8,5% op jaarbasis. De 30-jarige conforme hypotheekrente ligt nabij 6,56%, circa 0,36 punten lager dan een jaar geleden.

Het aanbod is de andere helft van het verhaal, en dat wordt krapper. Het actieve aanbod staat op 6.761 woningen, een daling van 8,5% ten opzichte van een jaar geleden, zelfs nadat de gebruikelijke golf van voorjaarswoning is binnengekomen. De markt ordent zichzelf op discipline. Ongeveer 40% van de actieve aanbiedingen staat nu al 90 dagen of langer te koop, het stagnerend segment dat op onjuiste prijsstelling wijst. Correct geprijsde woningen verkopen snel terwijl te hoog geprijsde blijven liggen, volgens actuele contract- en aanbodgegevens van UrbanDigs voor de week van 25 mei 2026.

Het Upper West Side is het duidelijkste voorbeeld van het stadsbreed verhaal op buurtniveau. De prijs per vierkante voet van condominiums bereikte $1.752 op een voortschrijdende mediaan van twee maanden, een stijging van 11,2% ten opzichte van een jaar geleden, terwijl de prijs van coöperatieven op $1.194 bleef. Afgeronde verkopen in de wijk stegen 34,1% op jaarbasis met een mediane verkoopprijs van $1,7 miljoen, een jaarlijkse stijging van 20,3%. In meer dan 20 jaar advisering van kopers en verkopers in Manhattan is de duidelijkste indicatie van een gezonde wijk precies dit: schaars condominium dat omhoog wordt geboden terwijl het aanbod van coöperatieven zich herstelt en toch wordt verkocht. Kopers die op zoek zijn naar instapklare condominiums concurreren; kopers die openstaan voor coöperatieven hebben meer ruimte.

| Indicator | Condominium | Coöperatief |

|---|---|---|

| Prijs per ft² (voortschrijdende mediaan) | $1.752 (+11,2% j-o-j) | $1.194 |

| Actieve aanbiedingen | 164 | 263 (+43,7% YTD) |

| Mediane verkoopprijs (wijk) | $1,7M, +20,3% j-o-j | |

| Dagen op de markt (wijk) | 65 dagen, −22,6% MoM | |

Het prijsgedrag verschilt sterk per segment. In het segment van 1 tot 2 miljoen dollar sloot 28% van de verkopen boven de vraagprijs en 23% op de vraagprijs, een teken van echte concurrentie. Boven de 4 miljoen dollar keert het beeld om: 60% van die verkopen sloot onder de vraagprijs, zodat goed gekapitaliseerde kopers aan de top onderhandelingsmacht behouden. Financiering is opnieuw een rugwind, met de 30-jarige conforme rente nabij 6,56% en jumbo nabij 6,64%, beide circa 0,36 tot 0,41 punten lager dan een jaar geleden. Dit telt het meest voor de gefinancierde segmenten onder de 4 miljoen dollar. Voor context over de langere lijn, zie ons overzicht van Q1 2026 en de jaareindreview van Q4 2025 verderop op deze pagina.

Wat deze gegevens betekenen voor kopers en verkopers

Voor kopers. Onder de 2 miljoen dollar: verwacht concurrentie en handel voortvarend, want correct geprijsde woningen worden snel verkocht. Boven de 4 miljoen dollar: u houdt de overhand, omdat de meeste verkopen daar onder de vraagprijs sluiten. De beste kansen zijn momenteel de woningen die 90 dagen of langer te koop staan, waar verkopers het meest bereid zijn tot onderhandelen.

Voor verkopers. Realistische prijsstelling wint. Instapklare woningen die marktconform zijn geprijsd tekenen snel, terwijl te hoog geprijsde woningen bij de 40% belanden die al 90 dagen of langer te koop staat. De kosten van een te hoge vraagprijs testen zijn maanden verloren tijd en een zwakkere uiteindelijke verkoopprijs.

Verkopers: ontvang een op data gebaseerd prijsbereik om binnen 60 dagen te verkopen. Kopers: ontvang de onderhandelbare woningen van deze week.

Volgt u een specifiek gebouw of prijssegment? Wij trekken actuele contract- en dagengegevens voor privéklanten. Stuur ons een bericht via WhatsApp op +1 646 376 8752.

Manhattan Vastgoed Marktnieuws: Veelgestelde Vragen

Dalen de vastgoedprijzen in Manhattan?

Nee, de prijzen in Manhattan dalen niet in brede zin. Per de week van 25 mei 2026 stegen getekende contracten met 10,1% op jaarbasis en steeg de prijs per vierkante voet van condominiums in het Upper West Side met 11,2%. De zwakte beperkt zich tot te hoog geprijsde woningen die 90 dagen of langer op de markt staan en nu circa 40% van het actieve aanbod uitmaken.

Is het nu een goed moment om vastgoed in New York te kopen?

Voor kopers met financiering onder de 4 miljoen dollar zijn de omstandigheden verbeterd. Hypotheekrentes nabij 6,56% zijn circa 0,36 punten lager dan een jaar geleden en het aanbod is het ruimst in dat segment. Voor kopers boven de 4 miljoen dollar sloot 60% van de recente verkopen onder de vraagprijs, zodat er ruimte is om te onderhandelen. De voornaamste beperking is het schaarse, instapklare aanbod, dat voortvarende kopers beloont.

Wat is de vastgoedverwachting voor New York in 2026?

Het huidige traject wijst op stabiele prijzen en toenemend transactievolume in de tweede helft van 2026, ondersteund door krap aanbod, dalende hypotheekrentes en sterke contractactiviteit. Het trofeetopsegment zal naar verwachting het meest aanbodbeperkte segment blijven, waardoor de prijsmacht bij verkopers van schaars, afgebouwd product blijft.

Waarom volgt dit rapport getekende contracten in plaats van afsluitingen?

Afgeronde verkopen weerspiegelen beslissingen die 60 tot 90 dagen eerder zijn genomen en beschrijven dus het verleden. Getekende contracten weerspiegelen wat kopers nu doen, waardoor zij het nauwkeurigere realtime signaal vormen in een snel bewegende markt. Daarom opent ons wekelijks Manhattan vastgoed marktnieuws met contractactiviteit.

Methodologie: wekelijkse cijfers hebben betrekking op condominiums en coöperatieven in Manhattan en zijn samengesteld uit actuele contract-, aanbod- en prijsgegevens van UrbanDigs voor de week van 25 mei 2026. Kwartaalreferenties van Douglas Elliman / Miller Samuel. Laatst bijgewerkt op 8 juni 2026 door Anthony Guerriero, Manhattan Miami Real Estate.

Q1 2026, RedactioneelInleiding

Q1 2026 was geen breed gedragen herstel in Manhattan. Het was een selectieve, vermogensgedreven condo-markt waarin beperkt nieuwbodaanbod, een hoger aandeel grootschalige transacties en duurzame luxevraag het werk deden dat brede prijsinflatie niet deed.

Voor actief sponsorvoorraad en recent opgeleverde torens in Manhattan,verken NYC nieuwbouwontwikkelingen.

De kopcijfers vertellen het verhaal pas volledig wanneer ze samen worden gelezen. Sluitingen stegen 1% op jaarbasis. Volume steeg 4%. Mediane prijs steeg 9%. Het verschil tussen transactieaantal en prijsstelling is het signaal:minder, grotere, betere dealsbepalen de toon, terwijl gewone voorraad blijft doorstromen tegen gewone prijzen.

Voor mondiale kopers, verkopers en family offices is de praktische conclusie dat het topsegment van de markt loskoppelt van het middensegment. Kapitaal concentreert zich in een smaller band van condo-product, boutique, parkaangrenzend, architectonisch significant, downtown trophy. Die concentratie, niet marktbrede enthousiasme, produceert de prijskracht die zichtbaar is in de Q1-data.

Marktsnapshot

- Mediane Prijs:$1.28M (+9% YoY)

- Gemiddelde Prijs:~$2.25M

- Gemiddelde PPSF:$1.972 (+4% YoY)

- Verkoopvolume:$6.2B (+4% YoY)

- Sluitingen:2.757 (+1% YoY)

- Actieve Voorraad:~6.000 eenheden (vijfjarig Q1-dieptepunt)

- Nieuwbouwlanceringen:81 eenheden (~75% onder het 10-jarig gemiddelde)

- $3M+ Transacties:+10% YoY

- Condo Gemiddelde:~$3.16M

- 4SL+ Condo Sluitingen:~$10.88M / ~$2.965 PPSF

- 4SL+ Condo Contracten:~$13.32M / ~$3.268 PPSF

Kernboodschap:Manhattan wordt geleid door kwaliteit, schaarste en vermogen, niet door brede prijsinflatie.

Contracten, Het Real-Time Marktsignaal

Sluitingen beschrijven het verleden. Contracten beschrijven het heden.

Q1 2026-sluitingen weerspiegelen deals die grotendeels in het najaar van 2025 zijn onderhandeld. Om de live markt te lezen, is het contractpijplijn, wat kopers vandaag vastleggen, tegen welke prijs en op welke schaal, een nuttiger instrument.

Het signaal uit contracten is steviger dan het signaal uit sluitingen. 4+ slaapkamer condo's onder contract gedurende Q1 gemiddelden circa$13.32M en $3.268 PPSF, tegenover gesloten cijfers van circa $10.88M en $2.965 PPSF. Het contractboek is groter en hogere geprijsd dan het sluitingsboek.

Die divergentie is relevant. Het geeft aan dat het hogere marktsegment, zo al iets, versnelt richting Q2, en dat Q2-sluitingsdata, wanneer die verschijnt, waarschijnlijk sterker zal zijn dan Q1. Kopers die opereren met de aanname van een zachte markt lezen achterblijvende informatie.

De Condo Markt

Condo-activiteit droeg het kwartaal. De gemiddelde condo sloot nabij$3.16M, ruim boven het all-Manhattan gemiddelde van circa $2.25M, wat zowel de kopermix als de relatieve zwakte van co-op-snelheid op vergelijkbare prijspunten weerspiegelt.

Prijskracht is geconcentreerd in grotere eenheden. 4+ slaapkamer condo's gemiddelden circa $10.88M gesloten, tegen circa $2.965 PPSF. Vooruitblikkende contractdata is nog steviger, zoals hierboven besproken.

De interpretatie is helder. Kopers met keuzemogelijkheden betalen premies voor schaal, afwerking en onvervangbaarheid. Kopers zonder die opties onderhandelen.

Luxe, Ultra-Luxe en Trophy

Wij definiërenluxeals ongeveer de top 10% van de Manhattan-markt, ruwweg $4M en hoger. Volgens die definitie was luxevolume het dominante verhaal van Q1: $3M+ transacties stegen 10% op jaarbasis tegenover in essentie vlakke totale sluitingen.

Wij definiërenultra-luxeniet simpelweg als "boven $10M". Die drempel is te genereus. Voor Manhattan Miami vereist ultra-luxe doorgaans zowel $10M+ in prijs als circa $4.000+ PPSF. Onder dat PPSF-niveau is een $10M+-eenheid groot, niet noodzakelijkerwijs prime.

Trophy-vastgoedis een aparte categorie, niet gedefinieerd door prijs maar door de convergentie van onvervangbaarheid, uitzicht, schaal, gebouwpedigree, privacy en schaarste. Er zijn misschien enkele tientallen echte trophy-assets in Manhattan op elk willekeurig moment. Q1 2026 bevestigde dat de vraag ernaar reëel, diepgaand en mondiaal is.

Nieuwbouw, Een Aanbodverhaal

Het belangrijkste Q1 2026-datapunt is geen sluiting. Het is een lancering.

Slechts81 nieuwbouweenheden gelanceerd in Q1, circa 75% onder het 10-jarig gemiddelde. Dit is geen vraagprobleem. Het is een aanbodprobleem.

Manhattan-ontwikkelaars worden geconfronteerd met verhoogde kapitaalkosten, complexe grondverwerving en een pijplijn die vóór 2025 al uitdunde. Het resultaat is dat vers, hoogwaardig condo-product, met name boutique, parkaangrenzend, downtown en architectonisch significante projecten, de markt betreedt op een fractie van het tempo dat nodig is om het mondiale kapitaal dat naar New York stroomt te absorberen.

Dit tekort ondersteunt de prijsstelling aan de bovenkant. Wanneer het aanbod structureel beperkt is en de vraag niet, vereist de prijswiskunde in de hogere segmenten geen brede marktparticipatie. Slechts de volgende tien gekwalificeerde kopers per project zijn voldoende.

Opmerkelijke Trophy-Activiteit

Enkele Q1-transacties illustreren dit patroon.

1122 Madison Avenue.Robert A.M. Stern's Upper East Side kalkstenen condominium noteerde sterke vroege contractactiviteit, met rapporten over 18 van 26 eenheden onder contract binnen weken tegen gemiddelde prijzen nabij$5.439 per vierkante voet. Het verhuur-tempo bij dat PPSF is de meest nauwkeurige indicatie van UES trophy-vraag beschikbaar.

175 Fifth Avenue (Flatiron Building Conversie).De monumentconversie produceerde gerapporteerde contracten waaronder eenheden nabij$24.8M en $30.5M. De bereidheid van kopers om monument-conversiepremies te betalen voor een onvervangbaar gebouw bevestigt dat pedigree expliciet, niet impliciet, wordt geprijsd.

70 Vestry, Tribeca.Een gerapporteerde$57M penthouseverkooponderstreept de stelling dat downtown trophy-vraag volledig intact is. Dit is niet uitsluitend een Billionaires' Row verhaal, kapitaal beweegt zowel zuidwaarts als omhoog.

De spreiding over UES, Flatiron en Tribeca is relevant. De trophy-markt is niet één enkel buurt. Het is een kwaliteitsdrempel.

Implicaties voor Kopers

Voor kopers die opereren boven $4M, en met name boven $10M, pleit de Q1-data tegen wachten op een brede marktcorrectie. De prijsbeweging is niet het gevolg van speculatie. Ze komt voort uit beperkt aanbod dat duurzame vermogensvraag ontmoet. In dat regime loopt de kostprijs van wachten snel op wanneer de volgende hoogwaardige lancering zes tot twaalf maanden verwijderd is.

De contractpijplijn versterkt dit punt. Voorlopende indicatoren zijn steviger dan gesloten indicatoren, wat betekent dat de koper die alleen sluitingsdata leest een markt onderschrijft die niet meer bestaat.

De gedisciplineerde stap is het onderschrijven van specifieke assets, niet het marktgemiddelde. Best-in-class condo-product handelt op zijn eigen curve.

Implicaties voor Verkopers

Voor eigenaren van kwaliteitscondo-product, met name grotere, architectonisch onderscheidende of uitzichtbeschermde eenheden, bevestigt Q1 dat er prijshefboom bestaat, maar alleen met correcte positionering. De markt beloont schaarste, niet optimisme. Agressieve strategieën van hoog inzetten en vervolgens reduceren worden nog steeds bestraft; goed geprijsde, goed gepresenteerde lanceringen worden gesloten.

Voor eigenaren van secundair product is de berekening anders. Mediaan- en gemiddelde prijsstelling zijn gestegen, maar absorptie hangt nog steeds af van realistische prijsstelling in een selectieve kopersgroep.

Q1 2026, Veelgestelde Vragen

Wat is de mediane Manhattan condo-prijs in Q1 2026?

Hoeveel Manhattan condo's sloten in Q1 2026?

Hoeveel nieuwbouweenheden werden gelanceerd in Q1 2026?

Wat is het verschil tussen luxe en ultra-luxe Manhattan vastgoed?

Wat waren de meest opmerkelijke Manhattan trophy-transacties in Q1 2026?

Zijn Manhattan condo-contracten hoger geprijsd dan sluitingen?

Afsluiting

De Manhattan condo-markt betrad 2026 smaller aan de top en sterker waar het telt. Trophy-vraag is mondiaal. Nieuwbodaanbod is structureel beperkt. Vermogen concentreert zich in best-in-class assets zowel in Manhattan als Miami, en de kapitaalcorridor tussen de twee steden blijft verdiepen.

Voor UHNW-kopers en -verkopers definieert die combinatie het strategisch kader voor de rest van het jaar. De kans ligt niet in het voorspellen van de markt, maar in het identificeren van de specifieke assets waar schaarste, kwaliteit en timing convergeren.

Bronnen: Corcoran 1Q 2026 Manhattan Real Estate Market Report; SERHANT. Q1 2026 Manhattan Market Report. Door Anthony Guerriero, Manhattan Miami Real Estate · april 2026.

Vergelijkt u kapitaalstromen? Lees de parallelleMiamimarktanalyse.

Q4 2025, Jaarein-deoverzicht

Samenvatting

Manhattan sloot 2025 af op stabiele basis, met prijzen die stevig bleven, beperkte voorraad en transactieactiviteit ondersteund door aanhoudende kracht in het hogere marktsegment. Ondanks verhoogde leenkosten bleef de vraag aanhouden, met name onder vermogensgedreven kopers die minder gevoelig zijn voor financieringsomstandigheden.

Onder deze stabiele kopstatistieken begon de markt echter vroege tekenen van segmentatie te tonen. Instapniveauactiviteit verzachtte bescheiden, terwijl luxetransacties een groeiend aandeel van het totale dollarvolume vertegenwoordigden. Tegelijkertijd bleef de nieuwbouwpijplijn uitdunnen, waardoor aanbodbeperkingen werden versterkt die doorliepen tot 2026.

Waarom Wij Contracten Centraal Stellen

Gesloten verkopen weerspiegelen beslissingen genomen60-90 dagen eerder.

Getekende contracten weerspiegelenactueel kopersgedrag.

In een markt gevormd door:

- rentestandsonzekerheid

- volatiliteit op financiële markten

- verschuivende koperspsychologie

bieden contracten een nauwkeurigere indicatie van de kortetermijnrichting.

Q4 2025, Marktsnapshot

- Getekende contracten:Stabiel tot bescheiden gedaald op jaarbasis

- Sluitingen:Stabiel tot licht gestegen op jaarbasis

- Mediane prijs:Stevig gebleven, met bescheiden jaarlijkse groei

- Voorraad:Bleef beperkt ten opzichte van historische normen

- Dagen op de markt:Stabiel, waarbij goed geprijsd vastgoed efficiënt bleef doorstromen

Interpretatie

- Prijsstelling bleef ondersteund doorbeperkt aanbod

- Vraag bleef aanhouden, met name op hogere prijspunten

- De markt toondevroege tekenen van divergentie tussen segmenten

Marktsegmentatie, Vroege Signalen

Instapniveaumarkt (onder ~$3M)

- Toegenomen gevoeligheid voor hypotheektarieven

- Trager transactietempo

- Meer onderhandeling en voorzichtigheid bij kopers

Conclusie:

→ Vraag bleef aanwezig, maar nam geleidelijk af

Luxemarkt ($3M+)

- Aanhoudende kracht in transactieactiviteit

- Groeiend aandeel van het totale marktvolume

- Sterke prestaties in goed gelegen, hoogwaardig vastgoed

Conclusie:

→ Vraag bleef veerkrachtig en minder afhankelijk van financieringsomstandigheden

Nieuwbouw, Een Uitdunnende Pijplijn

Het nieuwbodaanbod bleef afnemen in Q4 2025.

- Minder grootschalige projecten in lancering

- Grotere afhankelijkheid van boutiqueprojecten

- Trager tempo van nieuwe voorraadoplevering

In tegenstelling tot eerdere cycli, waarbij individuele projecten honderden eenheden konden opleveren, is de pijplijn verschoven naar kleinschaliger, meer beperkte releases.

Implicatie:

→ Toekomstige aanbodbeperkingen waren eind 2025 al aan het vormen

📊 NYC versus Manhattan, Een Kritisch Onderscheid

De kopcijfers voor New York City bleven de aanbodsituatie relevant voor Manhattan-kopers overdrijven.

- Significant eenheidsvolume geconcentreerd in Brooklyn en Queens

- Veel van dat aanbod onder $2M of huurgedreven

- Manhattan vertegenwoordigt een kleiner aandeel van eenheden, maar een onevenredig groot aandeel van waarde

Voor Manhattan-kopers bleef de relevante voorraadpool beperkt.

Voorraad, Prijsondersteuning

Het voorraadniveau bleef het hele kwartaal beperkt.

- Beperkt nieuwe aanbiedingen die de markt betreden

- Verkopers doorgaans niet onder druk

- Verminderde concurrentie tussen aanbiedingen in prime segmenten

Deze omgeving bleef:

- prijsstabiliteit ondersteunen

- neerwaartse druk verminderen

- goed gepositioneerd vastgoed bevorderen

Kopersgedrag, Verschuivende Psychologie

Het kopersgedrag in Q4 weerspiegelde een meer bedachtzame benadering.

- Langere beslissingstermijnen

- Verhoogde focus op waarde en positionering

- Grotere selectiviteit in alle segmenten

Tegelijkertijd:

- Vermogende kopers bleven actief

- Vermogensgedreven aankopen gingen door

- Trophy en goed geprijsd vastgoed trokken sterke interesse

Adviseursstandpunt

Eind 2025 kon de Manhattan-markt het best worden omschreven als:

→ Stabiel

→ Aanbodbeperkt

→ Beginnend te segmenteren

- Instapniveauvraag toont druk

- Luxevraag blijft veerkrachtig

- Aanbodsdynamiek wordt steeds belangrijker

Vooruitzicht, Het Betreden van 2026

Naarmate Manhattan 2026 inging:

- Aanbodbeperkingen werden verwacht aan te houden

- Koperselectiviteit zou waarschijnlijk toenemen

- Segmentatie tussen prijspunten verwacht te verbreden

Verwachting:

→ Een overgang van een breed stabiele markt naar een meerselectief en gesegmenteerd klimaat

Q3 2025, Diep-gaande Analyse

Manhattan Condo en Co-op Verkopen Stijgen naar Tweejarig Hoogtepunt

De Manhattan vastgoedmarkt leverde uitzonderlijke prestaties in het derde kwartaal van 2025, met residentiële verkopen die hun hoogste niveau in meer dan twee jaar bereikten. De markt vertoont een positieve trend, waarbij stijgende verkopen en prijsgroei op sterke dynamiek wijzen.

Dezeuitgebreide marktanalyseonderzoekt actuele trends in Manhattan condo's, co-ops, luxe-eigendommen en nieuwbouw op basis van het meest recente Douglas Elliman marktrapport.

Samenvatting: Manhattan Woningmarkt Q3 2025

De residentiële vastgoedmarkt van Manhattan toonde opmerkelijke kracht in Q3 2025, met3.158 gesloten verkopen, een stijging van 13.4% op jaarbasis, de sterkste kwartaalprestatie sinds 2023. Zowel de Manhattan condo-markt als de co-op sector noteerden dubbelcijferige verkoopgroei, terwijl mediane verkoopprijzen met 5.8% stegen naar$1,180,000.

Belangrijkste Manhattan Markthoogtepunten:

-

Manhattan woningverkopen bereikten 3.158 sluitingen, een stijging van 13.4% op jaarbasis

-

Mediane Manhattan condo-prijs: $1.650.000 (+2.2% YoY)

De mediane condo-prijs van Manhattan ligt aanzienlijk hoger dan het nationale gemiddelde, wat de substantiële kloof in woonkosten benadrukt. -

Mediane Manhattan co-op prijs: $870.000 (+3.6% YoY)

Woonkosten, waaronder onroerendezaakbelasting en onderhoudsbijdragen, spelen een belangrijke rol in de algehele betaalbaarheid voor kopers. -

Contante transacties domineerden met 65.3% van alle verkopen

-

Manhattan luxe vastgoedvoorraad daalde 16.1% op jaarbasis

-

Nieuwbouwverkopen stegen 71% op jaarbasis

Manhattan Condo Marktanalyse Q3 2025

Manhattan Condo Verkopen en Prijsstelling

De Manhattan condo-markt noteerde indrukwekkende winsten in Q3 2025, met1.407 condo-sluitingen, een stijging van 16.6% op jaarbasis. Dit vertegenwoordigt de sterkste kwartaalprestatie voor Manhattan condo's in recente jaren.

Manhattan Condo Marktstatistieken:

-

Mediane condo-prijs:$1.650.000, een stijging van 2.2% op jaarbasis

-

Gemiddelde condo-prijs:$2.651.636, een daling van 5.1% (weerspiegelt verschuiving in eenhedenmix)

-

Gemiddelde prijs per vierkante voet:$1.998, een daling van 2.3%

-

Hogere hypotheektarieven hebben geleid tot verhoogde maandelijkse betalingen voor kopers, waardoor eigenwoningbezit minder betaalbaar wordt en sommigen hun aankoopbeslissing heroverwegen.

-

Dagen op de markt:74 dagen, een daling van 3.9% op jaarbasis

-

Condo-voorraad:4.064 eenheden, een stijging van 8.3%

Bijna70% van de Manhattan condo-verkopen waren volledig contante transactiesgedurende Q3, wat de sterke aanwezigheid van goed gekapitaliseerde kopers op de markt aantoont. Verkopen boven $2 miljoen toonden bijzonder robuuste groei, stijgend op het drievoudige tempo van eigendommen onder $2 miljoen.

Manhattan Condo Prijzen per Slaapkameraantal

Bedroom TypeMedian Sale Price Q3 2025Year-over-Year ChangeStudio Condos$693,500N/A1-Bedroom Condos$1,135,000N/A2-Bedroom Condos$2,150,000Strong demand3-Bedroom Condos$3,917,500Premium segment4+ Bedroom Condos$6,601,289Luxury tierManhattan Co-op Marktanalyse Q3 2025

Manhattan Co-op Verkoopprestaties

De Manhattan co-op markt toonde sterke dynamiek met1.751 sluitingen in Q3 2025, een stijging van 11.0% op jaarbasis. Co-op verkoopgroei overtrof de procentuele condo-winsten, wat wijst op hernieuwd kopersinteresse in dit traditionele Manhattan eigendomstype.

Manhattan Co-op Marktstatistieken:

-

Mediane co-op prijs:$870.000, een stijging van 3.6% op jaarbasis

-

Gemiddelde co-op prijs:$1.456.738, een stijging van 8.3%

-

Gemiddelde prijs per vierkante voet:$1.170, een daling van 1.1%

-

Dagen op de markt:79 dagen, een daling van 4.8% op jaarbasis

-

Co-op voorraad:3.669 eenheden, een stijging van 5.7%

-

Co-op onderhoudskosten:$3.054 gemiddeld per maand, een stijging van 8.1% ($2.45/vvv/maand)

Deze woonkosten, waaronder onderhoudskosten en onroerendezaakbelasting, beïnvloeden rechtstreeks de koopkracht en algehele betaalbaarheid van kopers, met name naarmate rentegerelateerde betaalbaarheidsbeperkingen aanhouden.

Meer dan60% van de Manhattan co-op verkopen waren volledig contante aankopen, waarbij het contantaandeel voor premium eigendommen nog verder steeg.

Manhattan Co-op Prijzen per Slaapkameraantal

Bedroom TypeMedian Sale Price Q3 2025Studio Co-ops$465,0001-Bedroom Co-ops$700,0002-Bedroom Co-ops$1,285,0003-Bedroom Co-ops$2,171,2504+ Bedroom Co-ops$3,875,000Manhattan Luxe Vastgoedmarkt Q3 2025

Luxe Manhattan Condo en Co-op Verkopen

De Manhattan luxe vastgoedmarkt (top 10% van verkopen) toonde uitzonderlijke kracht ondanks verhoogde hypotheektarieven, met318 luxeverkopen, een stijging van 13.6% op jaarbasis. Met name opvallend was de dramatische daling van luxevoorraad terwijl verkopen groeiden, een krachtige indicator van aanhoudende vraag in het hogere segment.

Manhattan Luxe Marktstatistieken:

-

Luxedrempel:$4.000.000 (instapniveau voor top 10%)

-

Mediane luxe verkoopprijs:$5.922.500, een stijging van 2.8% op jaarbasis

-

Gemiddelde luxe prijs: $7,891,731

-

Gemiddelde luxe prijs per vierkante voet: $2,535

-

Luxeverkopen:318 sluitingen, een stijging van 13.6% op jaarbasis

-

Luxevoorraad:1.317 eenheden,een daling van 16.1%jaar-op-jaar

-

Luxe maanden aanbod:12,4 maanden, gedaald van 16,8 maanden (verbetering van 26,2%)

De combinatie van dalende luxevoorraad en robuuste verkopen heeft geresulteerd in een verkopersmarkt voor luxeobjecten.

De verdeling van het luxesegment:

-

Luxe co-ops:55,3% van de luxeverkopen, mediaanprijs $4.200.000

-

Luxe condominiums:44,7% van de luxeverkopen, mediaanprijs $10.182.995

Manhattan Luxe Vastgoedtrends

"In schril contrast met de 7% voorraadgroei van de totale markt ervoer de luxemarkt een daling van 16,1% in de aanbodvoorraad," waardoor aanzienlijke opwaartse prijsdruk ontstaat aan de bovenkant van de markt.90% van de Manhattan-verkopen boven $3 miljoen waren contante transacties, wat de financiële kracht van luxekopers onderstreept.

Manhattan Nieuwbouwmarkt K3 2025

Nieuwbouw Condominiumverkopen Stijgen Sterk

Manhattan nieuwbouwverkopen lieten uitzonderlijke groei zien in K3 2025, met578 sluitingen, een stijging van 71% jaar-op-jaar, het hoogste marktaandeel voor nieuwbouwprojecten in meer dan zes jaar.

Manhattan Nieuwbouw Kerncijfers:

-

Nieuwbouwverkopen:578 sluitingen, 71,0% meer op jaarbasis

-

Marktaandeel:18,3% van alle Manhattan-verkopen

-

Mediane nieuwbouwprijs: $1,750,000

-

Gemiddelde prijs per vierkante voet: $2,206

-

Maanden aanbod:6,1 maanden (snelste tempo in 3+ jaar)

-

Voorraad:1.174 eenheden

De sterke stijging van de nieuwbouwactiviteit werd gedreven door opleveringen over meerdere prijsklassen:

-

Verkopen onder $1M: +112,3% jaar-op-jaar

-

Verkopen $1M-$3M: +72,3% jaar-op-jaar

-

Verkopen boven $3M: +43,9% jaar-op-jaar

Nieuwbouw vertegenwoordigde31,8% van alle luxeverkopen, met een mediaanprijs van $6.250.000 voor luxe nieuwbouweenheden.

Beperkt nieuwbouwaanbod en aanbodtekorten zullen naar verwachting de komende jaren aanhouden, waardoor een krappe marktomgeving gehandhaafd blijft.

Manhattan Vastgoedmarkttrends en -omstandigheden

Verkoopactiviteit en Marktsnelheid

De verkoopsnelheid op de Manhattan vastgoedmarkt nam aanzienlijk toe in K3 2025, waarbij de markt zijnderde opeenvolgende kwartaal van jaar-op-jaar verkoopgroei registreerde. De 3.158 sluitingen lagen4,3% hoger dan het 10-jarig K3-gemiddeldevan 3.029 verkopen, wat aantoont dat de huidige activiteit historische normen overstijgt.

Opmerkelijk is dat Manhattan inmiddelszes opeenvolgende kwartalenvan positieve contractactiviteit of verkoopgroei heeft doorgemaakt, wat de duurzame prestaties van de markt onderstreept.

Indicatoren voor marktsnelheid:

-

Dagen op de markt: 77 dagen (vanaf laatste aanbiedingsdatum), 3,8% minder op jaarbasis

-

Maanden aanbod: 7,3 maanden, 6,4% minder jaar-op-jaar

-

Aanbiedingskorting: 6,2% (consistent met het 10-jarig gemiddelde van 5,9%)

-

Biedoorlogen: 4,7% van de verkopen (gedaald van 9,7% vorig jaar)

"Het is niet spectaculair, maar de markt wordt langzaam sneller," aldus rapportauteur Jonathan Miller.

Manhattan Vastgoedmarkt Voorraadniveaus

De totale Manhattan woningvoorraad bereikte7.733 aanbiedingen aan het einde van het kwartaal, 7,0% meer jaar-op-jaar. Maar omdat de verkopen sneller groeiden dan de voorraad (+13,4% vs. +7,0%), bleef de markt gedurende het gehele kwartaal verder verkrappen.

Dit markeerde hetderde opeenvolgende kwartaal waarin verkopen de voorraadgroei overtroffen, wat aanhoudende opwaartse druk creëert op de Manhattan vastgoedprijzen over alle woningtypes heen.

Voorraadverdeling:

-

Doorverkoopvoorraad: 6.559 eenheden (+9,1% j-o-j)

-

Co-op voorraad: 3.669 eenheden (+5,7% j-o-j)

-

Condominium voorraad: 4.064 eenheden (+8,3% j-o-j)

-

Nieuwbouwvoorraad: 1.174 eenheden (-3,1% j-o-j)

-

Luxevoorraad: 1.317 eenheden (-16,1% j-o-j)

Opmerking: Bovenstaande voorraadcijfers dienen uitsluitend ter referentie en kunnen wijzigen naarmate nieuwe gegevens beschikbaar komen.

Contante Kopers Domineren de Manhattan Vastgoedmarkt

Recordniveau Contante Transacties

Contante aankopen bleven de Manhattan vastgoedmarkt domineren in K3 2025, goed voor65,3% van alle transacties, ruim boven het 10-jarig gemiddelde van 52,2%. Dit contante overwicht weerspiegelt kopers met substantiële middelen die navigeren in een omgeving van verhoogde hypotheekrente.

Trends bij contante versus gefinancierde kopers:

-

Contante kopers namen met 31% toe jaar-op-jaar

-

Gefinancierde kopers daalden met 9,2% op jaarbasis

-

90% van de verkopen boven $3 miljoen waren contante transacties

-

Het contante aandeel van luxeverkopen bleef gedurende het gehele kwartaal op een verhoogd niveau

De verschuiving naar contante kopers versnelde na de stijging van de hypotheekrente met meer dan 50 basispunten sinds begin augustus 2025. Vermogenskrachtige kopers, waaronder opschaalkopers met substantieel eigen vermogen, bleven de marktactiviteit aandrijven.

Manhattan Condominium en Co-op Prijstrends

Totale Manhattan Vastgoedprijsontwikkeling

Voor hetderde opeenvolgende kwartaal stegen zowel de mediaan- als de gemiddelde Manhattan vastgoedprijzen gelijktijdig, een patroon dat niet consistent is waargenomen sinds 2022. Deze dubbele waardestijging over prijsparameters duidt op brede marktsterkte.

Manhattan prijsparameters K3 2025:

-

Totale mediaanprijs:$1.180.000, 5,8% meer jaar-op-jaar

-

Totale gemiddelde prijs:$1.989.107, 0,8% meer op jaarbasis

-

Gemiddelde prijs per vierkante voet: $1,552

-

Doorverkoop mediaanprijs:$1.026.500, 2,7% meer op jaarbasis

Drivers van Prijswaardering

Verschillende factoren droegen bij aan de waardestijging van Manhattan vastgoed in K3:

-

Verschuiving in verkoopsamenstelling:Objecten boven $2 miljoen stegen driemaal zo snel als verkopen onder $2M

-

Luxekracht:Verkopen aan de bovenkant van de markt stuwden de totale mediaanprijzen omhoog

-

Voorraadtekort:Aanbod groeit langzamer dan de vraag in de belangrijkste segmenten

-

Overwicht van contante kopers:Vermogenskrachtige kopers minder gevoelig voor prijsvorming

Manhattan Vastgoedmarkt Vooruitzichten K4 2025 en Verder

Korte Termijn Manhattan Marktperspectief

De Manhattan vastgoedmarkt treedt K4 2025 in vanuit een positie van aanzienlijke kracht, al zullen diverse factoren de kortetermijnprestaties beïnvloeden:

Positieve indicatoren:

-

Cumulatieve verkopen tot op heden 18,7% hoger door K3

-

Verkopen lopen 4,3% voor op 10-jarige gemiddelden

-

Luxevoorraadtekort ondersteunt prijsvorming aan de bovenkant

-

Aanhoudende aanwezigheid van contante kopers zorgt voor marktstabiliteit

-

Maanden aanbod sneller dan het decenniumnorm

Aandachtspunten:

-

Hypotheekrente steeg 50+ basispunten sinds begin augustus

-

Impact van rentestijgingen nog niet volledig doorvertaald in de vraag

-

Burgemeestersverkiezingen creëren enige onzekerheid (al is de impact op marktfundamenten beperkt, omdat woningbeleid onder staatsbevoegdheid valt)

2026 Manhattan Vastgoedprognoses

"Als de hypotheekrente zich stabiliseert of daalt tegen het jaareinde, lijkt een stijging van de verkopen in het volgende kwartaal waarschijnlijk," aldus het Douglas Elliman-rapport. De fundamenten die Manhattan's markt aandrijven, arbeidsmarktkracht, beperkt nieuw aanbod en zijn positie als wereldwijd financieel centrum, blijven intact.

Sleutelfactoren die het 2026-perspectief ondersteunen:

-

Aanbodtekort:Nieuwbouwvoorraad op laagste niveau in jaren

-

Luxemomentum:Ernstig voorraadtekort in het topsegment

-

Contante buffer:Twee derde van de kopers betaalt contant, wat de rentegevoeligheid vermindert

-

Historische veerkracht:Manhattan heeft nationaal consequent beter gepresteerd dan landelijke trends

-

Opgekropte vraag:Gefinancierde kopers wachten op een verbeterd renteomgeving

Manhattan Buurten en Deelmarkten

Hoewel dit K3 2025-rapport zich richt op Manhattan-brede trends, bestaat er aanzienlijke variatie tussen buurten. Premium gebieden waaronder the Upper East Side, Upper West Side, Tribeca, SoHo en the West Village blijven bijzonder sterke prestaties laten zien voor luxe condominiums en co-ops.

Kopers en verkopers die gedetailleerde buurtspecifieke Manhattan vastgoedanalyse zoeken, dienen ervaren lokale makelaars te raadplegen die granulaire marktinzichten kunnen bieden voor specifieke gebouwen en straten.

Manhattan Vastgoedmarkt: Kernbevindingen

De Manhattan condominium- en co-opmarkt leverde uitzonderlijke prestaties in K3 2025:

-

Verkoopsurge:3.158 sluitingen (+13,4% j-o-j) bereikten het hoogste niveau in 2+ jaar

-

Brede Groei:Zowel condominiums (+16,6%) als co-ops (+11,0%) boekten dubbelcijferige winsten

-

Prijswaardering:Derde opeenvolgende kwartaal van mediaan- en gemiddelde prijsstijgingen

-

Luxekracht:Topsegmentverkopen 13,6% hoger terwijl voorraad 16,1% daalde

-

Contant Overwicht:65,3% van alle verkopen en 90% van verkopen boven $3M waren contant

-

Nieuwbouwbloei:71% verkoopstijging, hoogste marktaandeel in 6+ jaar

-

Marktsnelheid:Dagen op de markt gedaald, maanden aanbod verbeterend

-

Bovengemiddelde Prestatie:Verkopen lopen 4,3% voor op 10-jarige normen

Over Dit Manhattan Vastgoedmarktrapport

Deze uitgebreide Manhattan condominium- en co-opmarktanalyse is gebaseerd op het K3 2025 Douglas Elliman Real Estate Market Report, opgesteld door Miller Samuel Real Estate Appraisers & Consultants. Het rapport analyseert afgeronde verkoopdata voorManhattan condominiumsen coöperaties, en biedt daarmee het meest accurate beeld van de huidige marktomstandigheden.

Voor gepersonaliseerde Manhattan vastgoedinzichten, buurtspecifieke analyses, of om kopers- en verkoopkansen in de huidige markt te bespreken, kunt u rechtstreeks contact met mij opnemen.

Met vriendelijke groet,

Anthony

Gegevensbron: Douglas Elliman / Miller Samuel K3 2025 Manhattan Verkooprapport

Laatste update: oktober 2025

Veelgestelde Vragen

Wat is de mediaanprijs voor een Manhattan condominium in K3 2025?

Wat is de mediaanprijs voor een Manhattan co-op in K3 2025?

Hoeveel Manhattan vastgoedverkopen sloten in K3 2025?

Welk percentage van de Manhattan vastgoedverkopen is contant?

Wat is de luxedrempel voor Manhattan vastgoed?

Hoe presteert de Manhattan nieuwbouwmarkt?

Binnenlandse verhuizers vormen beide kusten opnieuw. Bekijk hoe dit zich ontvouwt inMiami.

RecenteRapporten

Manhattan Marktrapport - K2 2025 Verkopen Bereiken 2-Jarig Hoogtepunt Terwijl Kopers Contant Betalen Marktomstandigheden De Manhattan vastgoedmarkt zette zijn herstel voort in K2 2025, waarbij sluitingen…

Verkopen Bereiken 2-Jarig Hoogtepunt Terwijl Kopers Contant Betalen

Marktomstandigheden

De Manhattan vastgoedmarkt zette zijn herstel voort in K2 2025, waarbij sluitingen hun hoogste niveau in bijna twee jaar bereikten. In totaalsloten 3.042 verkopen, een stijging van16,6% jaar-op-jaaren8,4% bovenhet 10-jarig kwartaalgemiddelde. Dit was het derde opeenvolgende kwartaal van jaarlijkse prijsgroei na de dalingen van het afgelopen jaar. Opmerkelijk is dat ongeveer de helft van de deals werd getekend vóór april, voordat het nieuwe Amerikaanse tariefbeleid werd ingevoerd, wat de kwartaalcijfers mogelijk een impuls heeft gegeven.

Getekende Contracten

In tegenstelling tot afgesloten verkopen, die grotendeels het verleden weerspiegelen, zijn getekende contracten een leidende indicator van de vastgoedmarkt. Ondanks de onzekerheid rondom het tariefbeleid zagen de getekende contracten in juni 2025 een sterke surge in nieuw getekende contracten over alle woningtypes heen:

- Co-ops: 506 contracten, stijging van27.5%j-o-j

- Condominiums: 354 contracten, stijging van17.6%j-o-j

- 1-3 gezinswoningen: 31 contracten, stijging van106.7%j-o-j

De luxevraag bleef de uitblinker. Getekende contracten in de$5M-$9,99Men$10M-$19,99Mprijsklassen stegen aanzienlijk. Zo verdubbelden condominiumcontracten in de klasse $10M-$19,99M jaar-op-jaar meer dan. Volgens het Douglas Elliman Market Report ishet luxe contractvolume (de top 10% van de markt)in deafgelopen twee maanden alleen al meer dan verdubbeld.

Contant Domineert

Contante aankopen bereikten eenrecord van 69,1%van alle verkopen.

- 78.3%van verkopen boven $3M waren contant- 60.4%van verkopen onder $1M waren contant (ruim boven het historisch gemiddelde van 43,3%)

- Gefinancierde verkopen stegen slechts5.7%jaar-op-jaar, terwijl contante deals stegen met23%, wat aangeeft dat de leennormen strenger zijn geworden en de markt voor contante kopers concurrerender is.

Voorraad & Maanden Aanbod

De aanbiedingsvoorraad steeg3.1%naar8.296 eenheden, maar werd overtroffen door stijgende verkopen, waardoor hetmaanden aanbodterugliep naar8.2, gedaald van9.2een jaar geleden en net onder het decenniumgemiddelde van 8,3 maanden.

Nieuwbouw

De kracht in de nieuwbouwsector werd gedreven door eindgebruikers in plaats van investeerders, waarbij buitenlandse kopers slechts6.5%van alle verkopen uitmaakten, ruim onder het decenniumgemiddelde van 11,7%.

- Sluitingen: 408, stijging van19,3% j-o-j

- Mediane verkoopprijs: $2,31M, stijging van13.1%

- Gemiddelde eenheidsgrootte: 1.563 VV, stijging van13.3%

- Korting: Verbeterd naar3.6%van6.3%

- Marktaandeel: 13.4%van alle sluitingen

Luxemarkt (Top 10%)

Luxeprestaties blijven de bredere markt overtreffen, gesteund door contante kopers en een versmallend aanbod van ultra-high-end woningen.

- Instapdrempel: $4,5M

- Mediaanprijs: $6,525M, stijging van8.8%

- Gemiddelde prijs: $8,57M

- Verkopen: 310, stijging van18.3%j-o-j

- Voorraad: Gedaald21.2%

- Maanden aanbod: 12.1, verbeterd van18.2

- Aanbiedingskorting: 8.2%

- Dagen op de markt: 133 dagen, gestegen van 94 een jaar geleden

Doorverkoopmarkt

- Sluitingen: 2,634, stijging van16.2%j-o-j

- Mediane doorverkoopprijs: Stabiel op$1,05M

- Aanbiedingskorting: 6.0%, gehalveerd ten opzichte van vorig jaar

- Voorraad: 7.119 eenheden (+4.7%)

- Maanden aanbod: 8.1, gedaald van9.0

Manhattan Blijft Veerkrachtig

Manhattan's vastgoedmarkt blijft veerkrachtig, gesteund door sterke vraag, beperkte nieuwbouwontwikkeling en een hoog aandeel contante transacties. In tijden van wereldwijde marktvolatiliteit hebben beleggers historisch gezien kapitaal verschoven van aandelen naar tastbare activa zoals prime vastgoed, op zoek naar stabiliteit en langetermijnwaarde. Hoewel tegenwind door tariefsonzekerheid en hoge hypotheekrente aanwezig blijft, treedt Manhattan dit tijdperk in vanuit een positie van kracht.

Marktkernindicatoren:

- Bevolkingsgroei:Netto bevolkingstoename en internationale migratie naar New York City zijn in stijgende lijn.

- Voorraadtekort:Het aanbod van beschikbare objecten blijft onvoldoende om aan de vraag te voldoen.

- Prijswaardering:Vastgoedprijzen blijven stijgen over alle marktsegmenten heen.

- Terugkeer naar Kantoor: De april 2025 Office Index van Placer.ai gaf aan dat het kantoorbezoek in New York City slechts 5,5% onder het niveau van april 2019 lag, de kleinste daling onder de grote Amerikaanse steden.

Voor gepersonaliseerde inzichten of om kansen in de huidige markt te bespreken (kopers en verkopers), kunt u contact opnemen.

Met vriendelijke groet,

Anthony

Mei 2025 Manhattan Pre-Tarief K1 2025 Resultaten & Vroeg K2 Momentum 🏙️ Manhattan Marktveer kracht Te Midden van Wereldwijde Handelsontwikkelingen Het eerste kwartaal van…

Manhattan Pre-Tarief K1 2025 Resultaten & Vroeg K2 Momentum

🏙️ Manhattan Marktveerkracht Te Midden van Wereldwijde Handelsontwikkelingen

Het eerste kwartaal van 2025 markeerde Manhattan's sterkste prestatie in jaren, vóórdat president Trump's verstrekkende tarieven begin april werden aangekondigd. Terwijl marktvolgers hebben gewacht om te zien hoe de tarieven de vraag zouden beïnvloeden, bevestigen de gegevens tot begin mei dat de markt stabiel en actief blijft, zonder speculatief of instortend karakter.

📊 K1 2025, Een Markt in Beweging

Het eerste kwartaal van 2025 toonde een robuuste Manhattan vastgoedmarkt, gekenmerkt door toegenomen verkoopactiviteit, stijgende prijzen en sterke vraag over diverse segmenten heen.

Sterkste Kwartaal in Drie Jaar:

Bijna2.560 sluitingen, stijging van28.8%jaar-op-jaar, met verbeteringen in verkopen, aanbod en dagen op de markt, slechts de vierde keer dat dit is gebeurd in 20 jaar.

Verkopen Overtroffen Bescheiden Aanbodsgroei:

De aanbiedingsvoorraad steeg slechts7.5%, wat een sneller tempo van transacties en sterkere prijsvorming ondersteunt.

Manhattan Luxe Vastgoedmarkt Prestaties:

Prijstrends voor het luxesegment lagen hoger dan de totale markt. Verkopen van luxeobjecten (top 10% van de markt) stegen37%jaar-op-jaar, met de gemiddelde luxewoningprijs op$10,3 miljoen, het hoogste ooit. De instapprijs voor Luxe bedroeg$4,4M, 19,7% hoger dan het voorgaande jaar en de prijs per vierkante voet bedroeg $3.173, een stijging van 16%.

Gezonde Prijsparameters:

Een verschuiving in de verkoopsamenstelling naar grotere eenheden, een hoger aandeel nieuwbouwverkopen (13% vs 9,7%; die over het algemeen duurder zijn dan doorverkopen), en meer verkopen aan de bovenkant van de markt stuwden de prijstrends omhoog.

- Gemiddelde Verkoopprijs: $2,2 miljoen, stijging van 21%

- Mediane Verkoopprijs: $1,17 miljoen, stijging van 11%

- Gemiddelde Condominium Verkoopprijs: $3,1 miljoen, stijging van 17%

- Gemiddelde Condominium Prijs per Vierkante Voet: $2.130, stijging van 10%

- Nieuwbouw Gemiddelde Verkoopprijs: $3,95M, stijging van 21,4%

- Nieuwbouw Gemiddelde Prijs per Vierkante Voet: $2.563, stijging van 9%

Financiering Blijft Conservatief

- 58%van alle verkopen waren contante transacties, oplopend naar90%voor woningen geprijsd boven $3 miljoen.

- Hoge leennormen en lage wanbetalingspercentages blijven de markt kenmerken.

Aanbodtekorten Houden Aan

- Zeer beperkte nieuwbouwpijplijn in Manhattansinds Covid als gevolg van hoge materiaal- en financieringskosten en regelgevingsbelemmeringen.

- Overheidssubsidies zoals de nieuwe 485x belastingvrijstelling blijven onderbenut omdat strenge vereisten en hoge bijbehorende kosten tot beperkte adoptie door ontwikkelaars hebben geleid.

- Huiseigenaren worden ontmoedigd te verhuizen omdat zij vastzzitten aan lage hypotheekrente. Dit vermindert het woningaanbod voor verkoop en uiteindelijk de verkoopactiviteit. Momenteel heeft 73,3% van de Amerikaanse hypotheekhouders rente onder 5,0%, aanzienlijk lager dan de huidige markttarieven die gemiddeld circa 6,76% bedragen voor een 30-jarige vaste hypotheek.

📈 April 2025, Manhattan Markt Bleef Sterk Zelfs Na Tariefaankondiging

Getekende contracten in april 2025 bedroegen 1.150, een stijging over de gehele linie ten opzichte van april 2024.

- Alle transacties: +11%

- Condominiums: +8%

- Co-ops: +13%

Middensegment Leidde Groei Vergeleken met April 2024

- Contracten tussen $2M - $3M stegen 24%

- Boven $5M stegen 3%

Voorraadwinsten Maakten Verkoopactiviteit Mogelijk

- Actieve aanbiedingen stegen 16% vergeleken met maart maar daalden 1% vergeleken met april 2024.

🔍Begin Mei 2025, Manhattan Marktactiviteit Is Stabiel Gebleven

Ondanks de onzekerheid rondom tarieven,werden in de eerste week van mei circa 250 contracten getekend, wat aangeeft dat:

- De betrokkenheid van kopers stabiel blijft

- De markt niet is stilgevallen of ingestort.

🏙️ Waarom Manhattan Vastgoed Een Inhaalbeweging Maakt

Terwijl een groot deel van het land dubbelcijferige prijsstijgingen ervoer tijdens de pandemie-woningboom van 2020-2022, was Manhattan een uitzondering. Toen het stadsleven pauzeerde, kantoren leegliepen en stedelijke migratie vertraagde, bleven de prijzen in Manhattan relatief vlak of daalden zelfs in bepaalde segmenten, terwijl andere Amerikaanse markten stegen. Voor veel van die markten die omhoogschieten, zien we nu een deflatie, maar niet in NYC.

Wat we nu in Manhattan zien is een tamelijk gezond herstel nu kopers zijn teruggekeerd naar de stad, de voorraad krap blijft en de prijzen inhalen na jaren van onderdrukte groei.

🏗️ Tariefimpact op Bouwkosten & Prijzen

Met tarieven die de bouwkosten aanzienlijk opdrijven, staat de volgende golf van Manhattan-ontwikkelingen op het punt te debuteren tegen veel hogere prijzen. Als de bouwkosten met 25% stijgen, gaat een ontwikkelaar deze kosten niet absorberen, net zo min als China, Canada of Europa. Realistisch gezien: als zij deze kosten niet kunnen doorberekenen aan kopers, zullen zij simpelweg niet bouwen.

Bij een kostenstijging van 25%, bij gelijkblijvende omstandigheden, zou de nieuwbouw gemiddelde prijs per vierkante voet van $2.563 stijgen naar $3.204 per vierkante voet voor de volgende nieuwbouwgolf. Voor een appartement van 3 slaapkamers van 2.000 vierkante voet zou dat $1,2 miljoen aan de prijs toevoegen voor exact hetzelfde appartement! Zelfs als de kosten slechts met de helft zouden stijgen in mijn voorbeeld (12,5%), zou dat $600K aan de prijs toevoegen.

Hypotheekrente fluctueert, maar biedt herfinancieringsmogelijkheden gedurende de eigendomsperiode. Lagere rentes zullen echter nooit het prijsverschil compenseren door tarieven van 10-25%. Daarom adviseren wij serieuze kopers om een van de huidige nieuwbouwprojecten te verwerven tegen een aanzienlijk lagere aankoopprijs dan wat de volgende golf wellicht zal brengen. U kunt altijd later herfinancieren...

🏡 Conclusie: De Veilige Haven van Manhattan Vastgoed

Manhattan's vastgoedmarkt blijft veerkracht demonstreren, gedreven door robuuste vraag, beperkt nieuwbouwaanbod en een significant aandeel contante transacties. Historisch gezien hebben beleggers in tijden van wereldwijde marktvolatiliteit kapitaal omgeleid naar tastbare activa zoals prime vastgoed, op zoek naar stabiliteit en langetermijnwaarde. Ondanks huidige onzekerheden treedt Manhattan dit tijdperk in vanuit een positie van kracht, wat zijn blijvende aantrekkingskracht voor beleggers onderstreept.

- Netto Bevolkingsgroei en Internationale Migratie naar NYC Zijn in Stijgende Lijn

- Voorraad Blijft Ontoereikend voor de Vraag

- Prijzen Blijven Stijgen Over Alle Segmenten Heen

- Hamptons en de Noordoost $1M+ Markten Tonen Vergelijkbare Kracht

HistorischeRapporten

Vijf jaar Manhattan vastgoedmarktcommentaar, bewaard voor historische referentie. Klik op een datum om het volledige rapport uit te vouwen.

Januari 2023 Neerwaartse Verschuiving op de Manhattan Vastgoedmarkt in de Tweede Helft van 2022 Het jaar 2022 was een verhaal van twee markten in Manhattan. Begin 2022 vervolgde…

Neerwaartse Verschuiving op de Manhattan Vastgoedmarkt in de Tweede Helft van 2022

Het jaar 2022 was een verhaal van twee markten in Manhattan.

Begin 2022 zette de hausse door die begin 2021 was begonnen, gedreven door de ontlading van opgekropte vraag en een kunstmatig lage renteomgeving die door de Fed was ingevoerd bij het begin van Covid.

In juni 2022 echter, nadat de Fed zijn eerste jumbo verhoging van 75 basispunten van de benchmarkrente doorvoerde, verzachtte de markt snel, waarbij de meeste kopers en verkopers de rest van het jaar in een patstelling terechtkwamen terwijl zij zich aanpasten aan nieuwe marktomstandigheden. Dit is weergegeven in de onderstaande grafiek die de maandelijkse contractactiviteit vergelijkt.

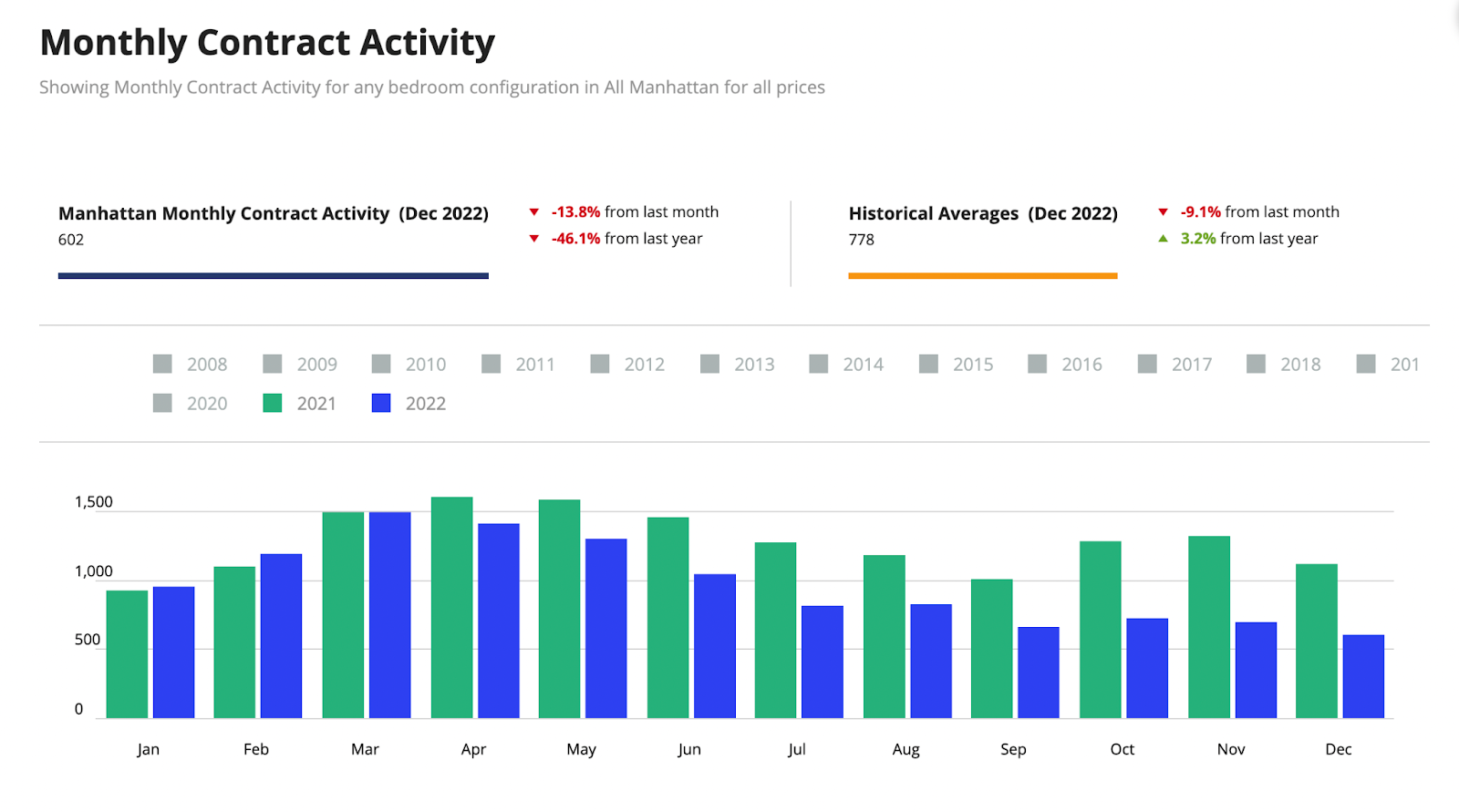

Maandelijkse Contractactiviteit

Met slechts 602 getekende contracten in december 2022 was het een van de zwakste eindes van het jaar sinds 2008. Nu kopers en verkopers wennen aan een nieuwe realiteit, verwachten we dat de markt begin 2023 weer op gang komt, aangezien er nog altijd vraag is.

Manhattan Vastgoedprijzen

Condominiums

- $2,75M gemiddelde verkoopprijs

- $2.074 gemiddelde prijs per vierkante voet

- Hoewel dit een stijging was ten opzichte van hetzelfde kwartaal vorig jaar, was de stijging voornamelijk te danken aan sluitingen in een handvol ultra-luxe torens, zoals Central Park Tower en 220 Central Park South, die de resultaten omhoog trokken.

- In wezen was de prijs per vierkante voet jaar-op-jaar vlak op net onder $2.000 per vierkante voet.

Co-ops

- $1,27M gemiddelde verkoopprijs

- $1.225 gemiddelde prijs per vierkante voet

Nieuwbouw

- $3,19M gemiddelde verkoopprijs

- $2.415 gemiddelde prijs per vierkante voet

Luxesegment (top 10% van de verkopen)

- $8,06M gemiddelde verkoopprijs

- $2.909 gemiddelde prijs per vierkante voet

- $3,95M instapprijsdrempel voor luxe

Fed Renteverhogingen in 2022

In een periode van slechts 10 maanden in 2022 verhoogde de Fed de benchmarkrente met 4,0%, zoals weergegeven in de onderstaande grafiek. Deze ongekende actie werd ondernomen om een poging te doen de inflatie te beteugelen, een wereldwijd fenomeen in 2022.

Hoewel de rentes hoger zijn dan ze zijn geweest sinds 2008, zijn ze eerder hoog geweest en functioneerden vastgoedmarkten prima in dat type renteomgeving. Echter, het tempo van de renteverhogingen dit jaar, samengeperst in slechts 10 maanden, is het meest zorgwekkende. Dit heeft zich vertaald in een stijging van de 30-jaar vaste jumbo hypotheekrente van 3,1% op 1 januari 2022 naar 5,7% op 31 december 2022. Gedaald van 6,35% in oktober.

Manhattan heeft veel contante kopers (circa 55%) vergeleken met andere steden, zodat rentetarieven hier niet altijd zo'n grote rol spelen in de activiteit. Bovendien hebben co-ops, die 70% van de voorraadvoorraad uitmaken en uniek zijn voor New York City, zeer strikte regels over de mate van financiering die men kan verkrijgen. Sommige staan maximaal 70% financiering toe, maar veel staan slechts 50% toe. Sommige staan helemaal geen financiering toe. Dit zijn matigende factoren voor de NYC-markt, maar helpen de eerste koper die vaak hypotheken nodig heeft voor de aankoop niet.

Manhattan Voorraadaanbod Redt de Situatie

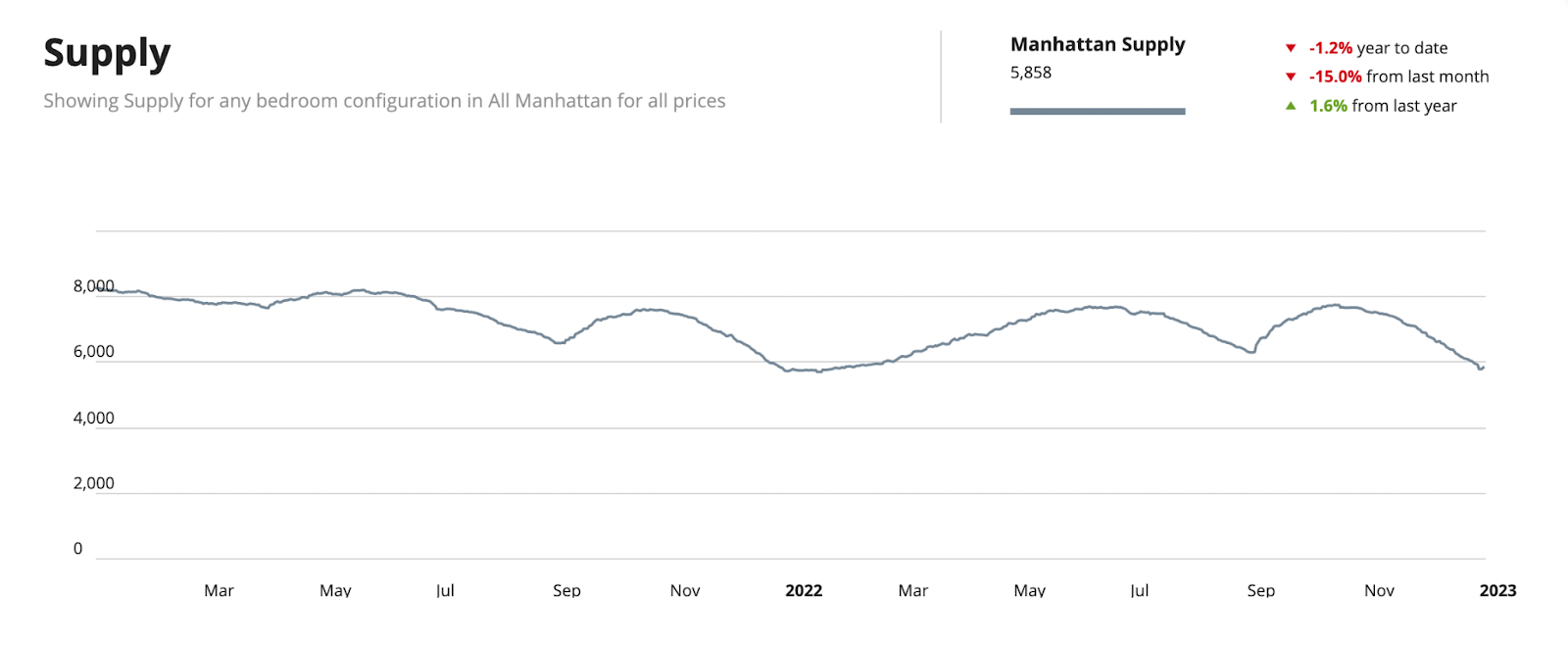

De reddende genade in dit verhaal is het gebrek aan aanbod op de markt. In vergelijking met eind 2020, dat voorraadniveaus van meer dan 8.100 kende, bedraagt het huidige aanbod een laag van 5.858. Hier zijn vele redenen voor, zoals ik eerder in augustus besprak en hieronder heb samengevat.

De beperkte hoeveelheid aanbod zou een bodem moeten leggen onder potentiële prijsdalingen terwijl we 2023 ingaan. En we zien ook niet op korte termijn voorraad op de markt komen vanwege de volgende redenen:

- Gouden handboeien hypotheken

- 80% van de New Yorkers met hypotheken hebben rentes lager dan 5%.

- Dit zal ertoe leiden dat eigenaren voor onbepaalde tijd in hun huidige woning blijven.

- Niemand gaat zijn 3% hypotheek binnenkort inruilen voor een 6% hypotheek.

- Bevroren huurwoning-naar-condominium conversiemarkt vanwege de NY-staatswet van 2019

- De wet benadeelt gebouweigenaren die huurstabilisatie huurders hebben, waardoor het onmogelijk wordt ooit marktconforme appartementen te creëren uit huurgestabiliseerde eenheden. Tenzij er een wijziging in deze wet wordt doorgevoerd, zullen er nul conversies zijn, omdat ze financieel geen zin hebben voor een ontwikkelaar.

- Vervalling van belastingvrijstellingsprogramma's maakt het duurder voor ontwikkelaars om te bouwen

- De 421a-, 421g- en J-51-belastingvrijstellingen zijn allemaal verlopen.

- Dit waren ooit uitstekende instrumenten die de overheid gebruikte om ontwikkelaars te stimuleren te bouwen, maar ze bestaan niet meer.

- Linkse NYC-politici hebben projecten met royale betaalbare woningcomponenten van 30% en 50% geblokkeerd

- In de afgelopen twee jaar zijn er maar weinig grondverkopen in Manhattan geweest, waardoor slechts weinig ontwikkelaars plannen maken om in de stad te bouwen.

- Inflatie heeft veel ontwikkelingen afgeremd, omdat de kosten, anders dan in normale tijden, moeilijk te voorspellen zijn.

Manhattan vastgoedvooruitzichten 2023

Veel analisten hebben voorspeld dat huizenprijzen het komende jaar wereldwijd zullen dalen. Dit zal waarschijnlijk gebeuren, maar voornamelijk op die plaatsen die tijdens Covid de sterkste prijsstijgingen kenden. In de VS lopen kleinere steden het grootste risico, omdat de prijzen daar het meest zijn gestegen. Denk aan plaatsen als Boise (ID), Salt Lake City (UT), Phoenix (AZ) en vrijwel heel Connecticut.

New York City behoorde echter niet tot deze plaatsen. New York City zag de prijzen juist dalen tijdens Covid, doordat er aan het begin van de pandemie een massale uittocht plaatsvond. De prijzen herstelden die verliezen pas in 2021 en lieten daarna bescheiden stijgingen zien ten opzichte van de meeste andere steden.

De Prime Residential Forecast van Knight Frank verwacht dat de Manhattan-prijzen in 2023 met minimaal 2% zullen stijgen, na Miami (5% stijging) en Los Angeles (4% stijging) in de VS. Dat plaatst Manhattan op de 13e positie in hun prognose van de 25 beste wereldsteden, wat veerkracht en vertrouwen in de stad aantoont (en in de VS in het algemeen).

Knight Frank wijst op "vlucht naar veiligheid" en "buitenlandse kopers die meer, in plaats van minder, blootstelling aan de Amerikaanse dollar zoeken." Ongetwijfeld zullen de factoren die ik noem over het lage aanbod helpen om de neerwaartse prijsdruk door de Fed-maatregelen in 2023 te compenseren.

Juli 2022 Manhattan en Miami vastgoedmarkten blijven krachtig Veel mensen vragen ons wat wij verwachten in de NYC- en Miami-markten nu de Fed de rente heeft verhoogd...

Manhattan en Miami vastgoedmarkten blijven krachtig

Veel mensen vragen ons wat wij verwachten in de NYC- en Miami-markten nu de Fed de rente heeft verhoogd. Hoewel de activiteit is vertraagd, zijn beide markten historisch gezien nog steeds zeer actief.

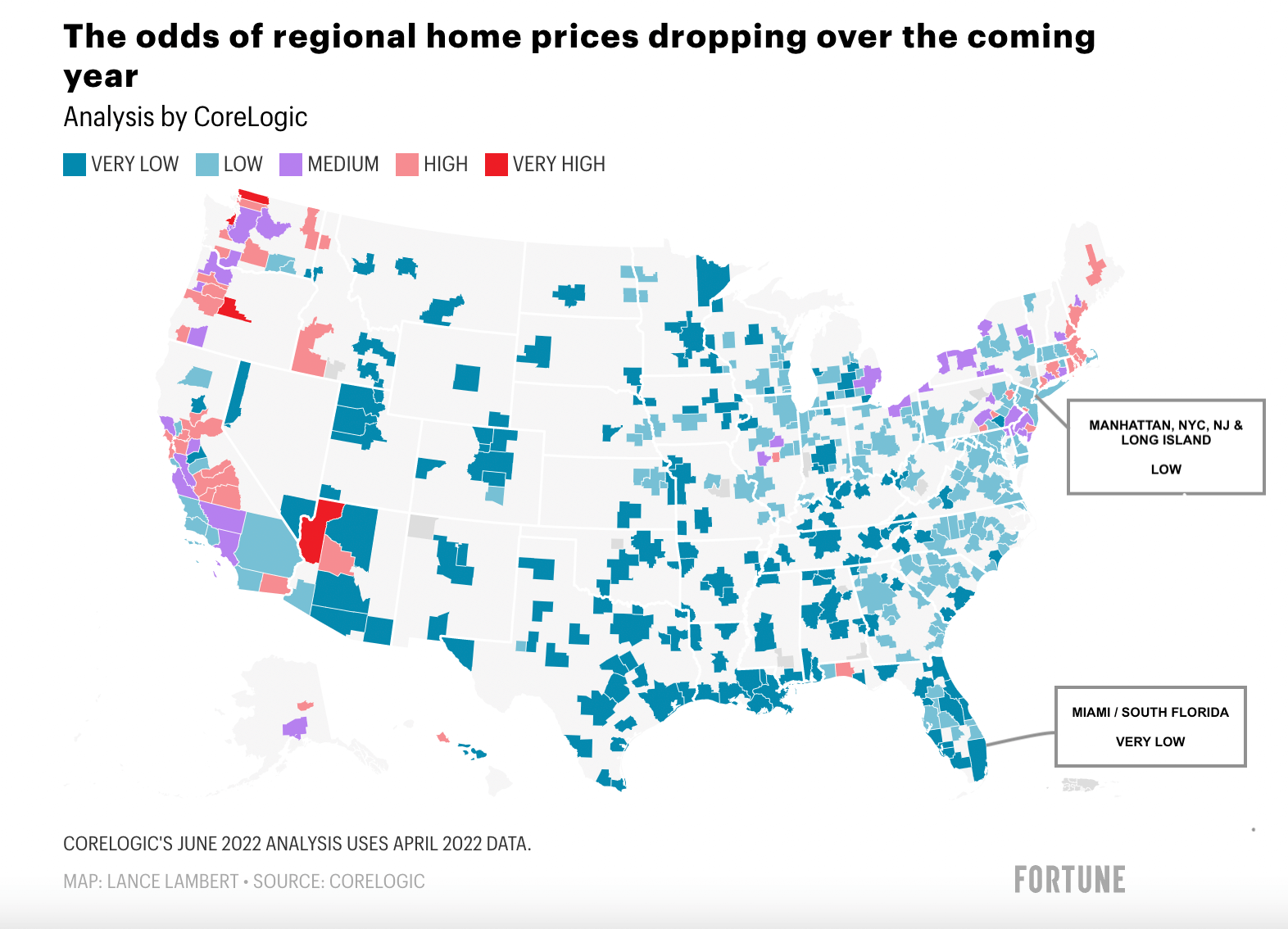

Veel mensen vragen zich af of de vertraging tot prijsdalingen zal leiden. Hoewel sommige experts stellen dat dit in bepaalde regio's van het land zeker zal gebeuren, gegeven hoe snel de prijzen daar zijn gestegen, schatten zij de kans op prijsdalingen in Manhattan als Laag en in Miami als Zeer laag in.

CoreLogic-analyse - juni 2022: kans op prijsdaling

VolgensCoreLogicheeft de metro NYC een lage kans en Miami een zeer lage kans op prijsdalingen gedurende de komende 12 maanden.

Manhattan

Prijzen

De prijzen stegen niet in hetzelfde tempo als op andere locaties in het land. De vastgoedmarkt stortte in 2020 in (met gemiddeld 7% dalende prijzen) en begon pas in het eerste kwartaal van 2021 te herstellen, zodra vaccins beschikbaar waren (met gemiddeld 16% stijgende prijzen).

- Gezien de Manhattan-prijzen de afgelopen 10 jaar gemiddeld 4,5% per jaar zijn gestegen, is een netto stijging van 9% (16% minus 7%) ongeveer gelijk aan twee jaar normale prijsgroei.

- Huurprijzen zijn met 20% jaar-op-jaar gestegen, waardoor de rendementen scherp oplopen, een uitstekend moment voor beleggers om Manhattan-vastgoed aan te kopen (zeker omdat de prijzen zelf niet zijn gestegen).

- Wij verwachten dat de huurprijsstijgingen in Manhattan aanhouden, naarmate hogere hypotheekrentes minder nieuwe kopers de markt doen betreden en meer mensen richting de huurmarkt drijven in de komende 12 maanden.

- De hoge vastgoedprijzen in Manhattan worden voortdurend ondersteund door hoge lokale inkomens, zoals het UBS Global Bubble-rapport herhaaldelijk heeft bevestigd.

- Manhattan is een langetermijnspel. Beleggers kopen Manhattan-vastgoed vanwege de veiligheid. Gezien de betrokken kosten is het geen plek voor speculatie of flipping.

- 50% van de kopers in Manhattan betaalt contant voor hun aankopen, met name in het luxesegment, waardoor zij minder gevoelig zijn voor schommelende rentevoeten.

- Coöperaties vertegenwoordigen 75% van de woningvoorraad. Veel coöperaties staan geen financiering toe of beperken deze tot 50%. Dit gegeven heeft Manhattan-vastgoed tijdens de Lehman-crisis een krachtige buffer geboden.

- Bovendien is de kredietverstrekking zeer streng, zodat dit niet met 2008 te vergelijken is.

Aanbod

- Het aanbod is relatief beperkt voor de beste NYC-condoprojecten in toplocaties.

- Het aanbod is 10% lager dan dezelfde maand vorig jaar.

- Als we kijken naar luxe condominiums, zijn er nauwelijks nieuwe projecten in de pijplijn.

- Af en toe ontvangen we verzoeken van beleggers die op zoek zijn naar bulkcondeals in Manhattan. In 2018 waren er behoorlijk wat gebouwen met minstens 50 te verkopen eenheden.

- Bij het opstellen van een recente analyse voor twee afzonderlijke beleggers (waarvan één een zeer grote 1031-transactie uitvoerde) merkte ik echter op dat er in de komende 3 tot 5 jaar nauwelijks topgebouwen onder 96th Street op de markt komen. Bovendien is het aantal gebouwen met meer dan 50 te verkopen eenheden aanzienlijk gedaald ten opzichte van vier jaar geleden.

- Sommige gebouwen die al langer in de pijplijn zaten en waar we reikhalzend naar uitkeken, zoalsThe Cortland, One High Line en One Wall Street, zijn inmiddels in verkoop gegaan. Dit zijn stuk voor stuk zeer hoogwaardige projecten. Daarna zijn er nauwelijks topcondominia te verwachten in prime locaties.

- Het gebrek aan aanbod van kwalitatief hoogwaardig vastgoed zal de prijzen waarschijnlijk verder opdrijven, totdat vraag en aanbod in evenwicht zijn. Dit zal waarschijnlijk jaren duren.

- Het verlopen van de 421a-belastingvrijstelling, die ontwikkelaars in het verleden stimuleerde om condominiums en huurgebouwen te bouwen, heeft geleid tot minder nieuwe ontwikkelingen in de pijplijn.

- De liberale politici van New York hebben er geen interesse in om ontwikkelaars te stimuleren te bouwen, en wij verwachten dan ook niet dat deze prikkel terugkeert.

- Uiteraard zijn deze politici bijziend. Het gebrek aan prikkels voor ontwikkelaars zal uitsluitend: a) de hoeveelheid betaalbare woningbouw verminderen (een vereiste voor nieuwbouwprojecten in Manhattan), b) de inkomsten voor de stad en staat doen dalen, en c) de huurprijzen voor huurders verder doen stijgen.

Miami

De nieuw verworven kracht van Miami is afkomstig van:

- een enorme instroom van (vermogende) inwoners die hoge-belastingstaten ontvluchten;

- een instroom van inwoners op zoek naar meer vrijheid en minder Covid-restricties, aangezien Florida tijdens de pandemie zeer soepele maatregelen hanteerde;

- een instroom van hedgefondsen en technologiebedrijven die naar Miami verhuizen;

- een zeer laag aanbod van eengezinswoningen en condominiums (met name grotere exemplaren); en

- een lege pijplijn.

Hoewel de activiteit de afgelopen maanden is vertraagd, is dat niet toe te schrijven aan een gebrek aan vraag. Het draait werkelijk om het aanbod. De vraag naar eengezinswoningen en condominiums in Miami (en heel Zuid-Florida) is zo groot geweest dat de voorraad is weggeërodeerd. Nieuw aanbod zal naar verwachting pas een betekenisvolle invloed op de markt hebben zodra de volgende bouwcyclus volledig op stoom is. Wij verwachten dat dit 5 tot 7 jaar zal duren, aangezien er de komende 3 jaar vrijwel niets op de markt komt.

Ik bespreek dit uitgebreid in mijn video hieronder:

Headlines en gemiddelden

Ik luister altijd graag naar Leonard Steinberg van Compass. In een recente post waarschuwde hij kopers en verkopers de headlines niet klakkeloos te volgen en niet te veel waarde te hechten aan gemiddelden. En hij heeft absoluut gelijk.

- Vastgoed is hypergelokaliseerd.

- Verwar headlines uit de ene markt (of op nationaal niveau) niet met een andere markt.

- Manhattan is een werkelijk unieke markt (om vele redenen) en nationale trends zijn er niet van toepassing, zoals de geschiedenis ons heeft geleerd.

- Hetzelfde geldt voor Miami, dat momenteel een enorme groeisurge doormaakt. Daarom heeft Miami volgens CoreLogic een zeer lage kans op prijsdalingen.

- In Manhattan zien we hoe hyperlokaal de markt kan zijn. Wij beoordelen gebouwen individueel, omdat aangrenzende gebouwen vaak totaal verschillende prijsstelling, totaal andere vraag en een totaal andere trajectorie kunnen hebben.

- In Miami zien we evenzeer hoe hyperlokaal de markt kan zijn. Prijzen en vraag aan het strand hebben vrijwel geen relatie met prijzen en vraag in bepaalde buurten op het vasteland.

Laat u daarom niet verblinden door de gemiddelden, want die vertellen ons alleen wat er in de markt als geheel is gebeurd en zeggen in feite niets over wat er in een specifiek gebouw (of een specifieke lijn in een gebouw) heeft plaatsgevonden.

Wij zijn er om u door de Manhattan- en Miami-markten te loodsen. Plan een kort gesprek met mij als ik u meer duidelijkheid kan geven over iets wat u overweegt. Ik bespreek graag beide markten in verdere detail, geef u een waardebepaling van uw woning als u overweegt te verkopen, of stuur u een selectie van beschikbare panden.

Fijne zomer!

Anthony Guerriero

Oktober 2021 Bloeiende Manhattan-vastgoedmarkt zet door in Q3 2021 Het jaar 2021 zal ongetwijfeld een van de beste jaren in de geschiedenis van de residentiële vastgoedmarkt van Manhattan worden...

Bloeiende Manhattan-vastgoedmarkt zet door in Q3 2021

Het jaar 2021 zal ongetwijfeld een van de beste jaren in de geschiedenis van de residentiële vastgoedmarkt van Manhattan worden, met meer dan $9,5 miljard aan gesloten verkopen in alleen het derde kwartaal, de meeste gesloten verkopen in één kwartaal in 32 jaar.

De verkoopactiviteit werd aangejaagd door losgebroken opgespaarde vraag, toenemende vaccinadoptie, redelijke prijsstelling, recordlage rentetarieven, een verschuiving naar grotere ruimtes (of ruimtes met buitenruimte) en toegenomen persoonlijk vermogen.

Deze $9,5 miljard heeft betrekking op transacties die in 2021 zijn gesloten, niet noodzakelijkerwijs in het kwartaal zelf ondertekend, wat een actueler barometer van de markt vormt.

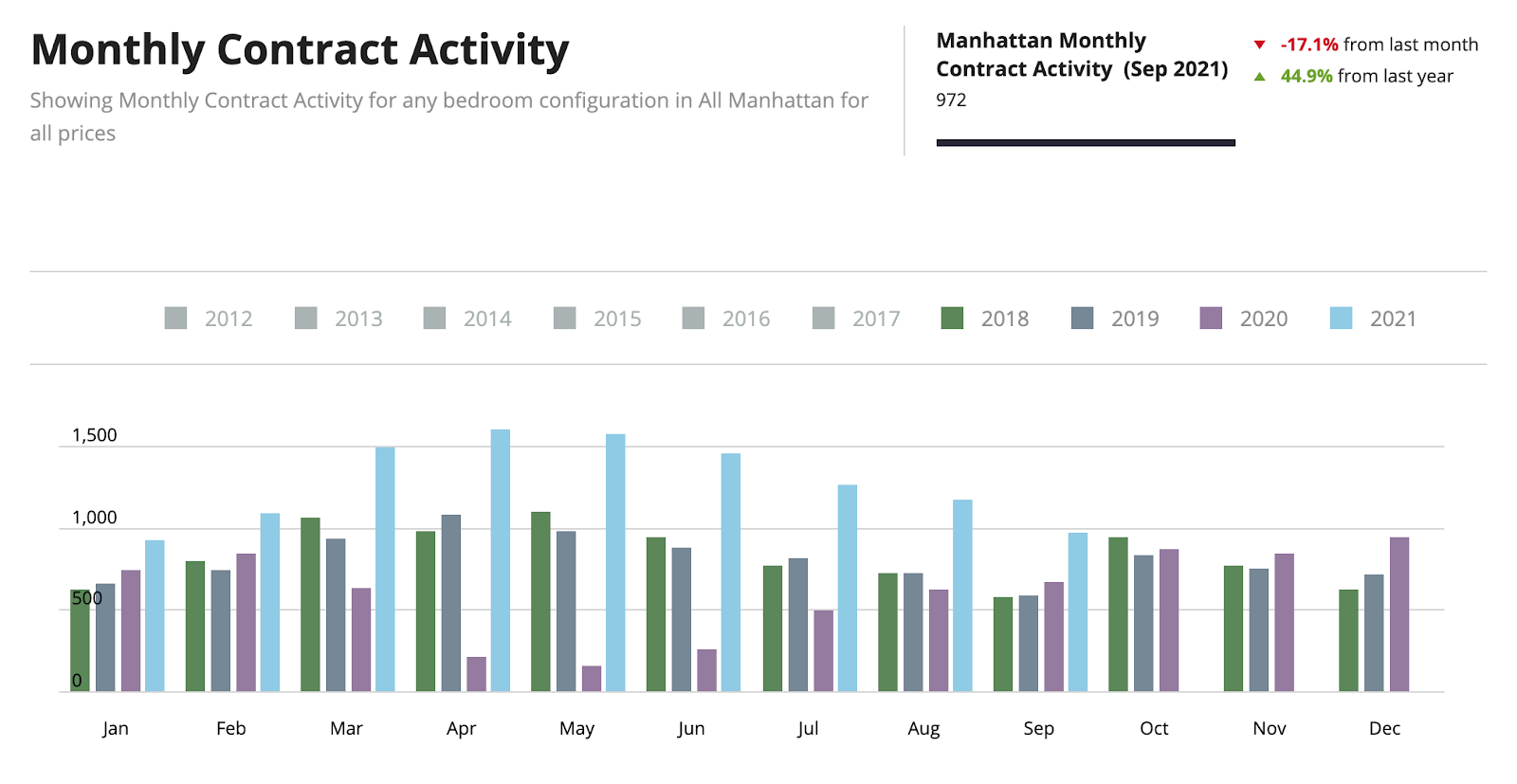

Ondertekende contracten lager in het zomerseizoen, maar nog steeds recordhoog voor het kwartaal

Zoals u kunt zien in de onderstaande grafiek, heeft de activiteit in ondertekende contracten dit jaar op verhoogde niveaus gestaan, hoewel die enigszins is afgevlakt. Deze afvlakking kan het gevolg zijn van seizoensgebondenheid, omdat de zomermaanden gewoonlijk rustiger zijn dan de rest van het jaar. Desondanks waren de verkopen voor het kwartaal recordbrekend.

Hoewel 29% lager dan het vorige kwartaal, werden er 3.500 deals ondertekend in het kwartaal. Met 270 deals per week in het kwartaal is dat een recordbrekend aantal. Oktober zet de trend voort met circa 305 deals per week.

Verkopers zijn tevreden, maar niet te tevreden

Verkopers zijn in 2021 zeer tevreden geweest, zeker na een dearth aan verkopen in 2020. Kopers zijn actief en de vraag is zeer sterk, met name in het luxesegment waar de grotere appartementen te vinden zijn.

Hoewel de activiteit het grootste deel van het jaar aanzienlijk verhoogd is geweest, is de angst nog niet volledig verdwenen, waardoor de prijzen de pre-Covid-niveaus niet overstijgen. De Covid-korting van 6 tot 9% (afhankelijk van het moment van aankoop vorig jaar) is verdwenen, maar we hebben de prijzen de niveaus van 2019 nog niet zien overstijgen.

Met al deze activiteit zou men verwachten dat de prijzen klaar zijn om weer te stijgen. Over het algemeen vinden prijsstijgingen gewoonlijk 9 tot 12 maanden na een duidelijke verbetering in verkoopactiviteit plaats. Houd uw agenda's bij, want we zullen op korte termijn in deze fase beginnen te treden.

Overgewaardeerde eenheden blijven op de markt liggen

Omdat de prijsstelling gelijk liep met de niveaus van 2019, was Q3 niet het moment om een pand voor aspiratieprijzen aan te bieden. In het kwartaal deden panden die marktconform geprijsd waren er 78 dagen over om te verkopen. Panden die een prijsaanpassing nodig hadden, deden er echter 181 dagen over, meer dan het dubbele (2,3x) van die welke marktconform geprijsd waren.

Huidige prijsstelling in het kwartaal

Noot: Normaal vergelijk ik de kwartaalcijfers met het vorige kwartaal; in Q3 2020 was echter een derde van het verkoopvolume toe te schrijven aan sluitingen bij 220 Central Park South, het duurste nieuwe condogebouw in New York City. Er werden 16 eenheden gesloten tegen een gemiddelde prijs van $37 miljoen, voor een totaal van $592 miljoen. Ik toon u dan ook alleen de cijfers van het huidige kwartaal. Voor meer gedetailleerde informatie kunt u contact met mij opnemen.

|

Categorie |

Gem. prijs per vierkante voet |

Gem. verkoopprijs |

|

Coöperaties |

$1,159 |

$1,31M |

|

Condominiums |

$1,881 |

$2,53M |

|

Nieuwbouw |

$2,248 |

$3,34M |

|

Luxe (top 10%) |

$2,561 |

$7,45M |

Andere interessante statistieken:

- De verkoopactiviteit steeg naar het hoogste niveau in 32 jaar.

- Zelfs bij recordlage rentetarieven werd circa 50% van de transacties volledig contant afgewikkeld

- Nieuwbouwverkopen onder $3 miljoen groeiden 2x zo snel als boven $3 miljoen, terwijl die laatste categorie ook al verdubbelde ten opzichte van hetzelfde kwartaal vorig jaar. Een verschuiving naar kleinere eenheden in de nieuwbouwsector drukte de prijstrend neerwaarts.

- De gemiddelde aanbiedingskorting over alle segmenten bedroeg 5,3% voor het kwartaal

- Het totale maandenaanbod van condominiums en coöperaties, het aantal maanden dat nodig is om de volledige voorraad te verkopen, daalde naar slechts 5,1.

U miste het dieptepunt. Mis het herstel niet!

Juni 2021 Manhattan passeert het marktdieptepunt terwijl de contractactiviteit explodeert Het tweede kwartaal van 2021 was een uitzonderlijk kwartaal dat iedereen ongelijk gaf die stelde dat het stedeleven voorbij was...

Manhattan passeert het marktdieptepunt terwijl de contractactiviteit explodeert

Het tweede kwartaal van 2021 was een uitzonderlijk kwartaal dat iedereen ongelijk gaf die stelde dat het stadsleven voorbij was. Manhattan heeft het beste lenteseizoen in 6 jaar achter de rug en de hoogste verkoopactiviteit sinds 2007.

Opgespaarde vraag, redelijke prijsstelling, lage rentetarieven, een verlangen naar grotere ruimtes (of ruimtes met buitenruimte), toegenomen persoonlijk vermogen en een grotere pool van kopers hebben het verkoopvolume opgestuwd. Kortom, de stad bloeit dankzij de wetenschap en de daarmee gepaard gaande hernieuwde optimisme.

Noot: voor deze update vergelijk ik Q2 2021 met Q2 2019, wat veel relevanter is dan Q2 2020, toen NYC in lockdown was.

Ondertekende contracten schieten omhoog

De in het kwartaal ondertekende contracten stegen met 60% ten opzichte van hetzelfde kwartaal in 2019. Veel van deze deals worden pas in Q3 2021 gesloten, waarbij we positieve prijsontwikkelingen verwachten gezien het volume en de samenstelling van de appartementen die in het kwartaal in contract gingen.

Grotere appartementen terug in de mode

De super-prime markt (>$10 miljoen) kende de beste eerste helft ooit, aangedreven door dubbele cijfer-kortingen op de oorspronkelijke prijsstelling. Bovendien is er een duidelijke toename in de verkoop van grotere appartementen, wat gunstig is voor de markt boven $5 miljoen.

De verkoopsamenstelling, met een significante verschuiving naar grotere appartementen, vertekende de prijstrends. De mediane verkoopprijs steeg naar $1.130.000, het hoogste niveau sinds $1.215.000 in Q2 2019, maar de prijstrends werden beïnvloed door de samenstelling van de verkopen.

Covid-korting verdampt

Vergeleken met hetzelfde kwartaal vorig jaar daalde de gemiddelde prijs per vierkante voet met 3,6%. Dit wordt aangeduid als de "Covid-korting". Het eerste kwartaal liet dit verschil nog op 9% zien, wat aantoont dat de Covid-korting snel compresseert. Wij verwachten dat de Covid-korting in Q3 zal verdwijnen en in Q4 volledig zal zijn verdwenen, naarmate werkgevers "thuiswerken" beëindigen of beperken.

Huidige prijsstelling in het kwartaal:

|

Categorie |

Gem. prijs per vierkante voet |

Gem. verkoopprijs |

|

Coöperaties |

$1,139 |

$1,28M |

|

Condominiums |

1,921 |

$2,64M |

|

Nieuwbouw |

2,581 |

$3,84M |

|

Luxe (top 10%) |

2,636 |

$7,75M |

Andere interessante statistieken:

- De verkoopactiviteit van condominiums steeg naar het hoogste niveau in 30 jaar.

- Nieuwbouwverkopen boven $3 miljoen waren de hoogste in drie jaar.

- De verkoopactiviteit steeg sneller dan nieuw aanbod op de markt, waardoor de maanden van aanbod daalden naar 6,9 maanden, het snelste tempo in 4 jaar.

- De algehele aanbiedingskorting bedroeg 6,4%

Als u het dieptepunt hebt gemist, mis dan het herstel niet!

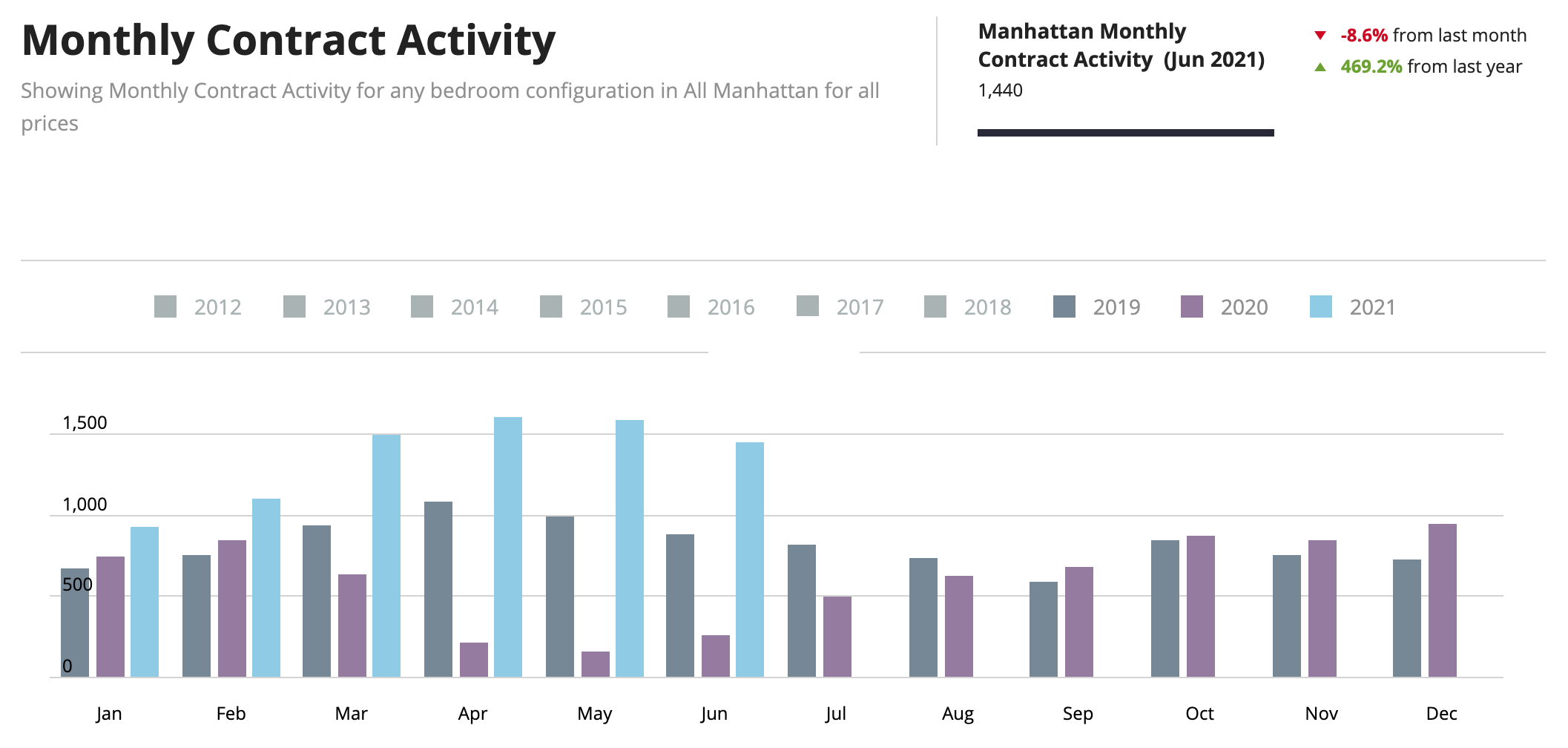

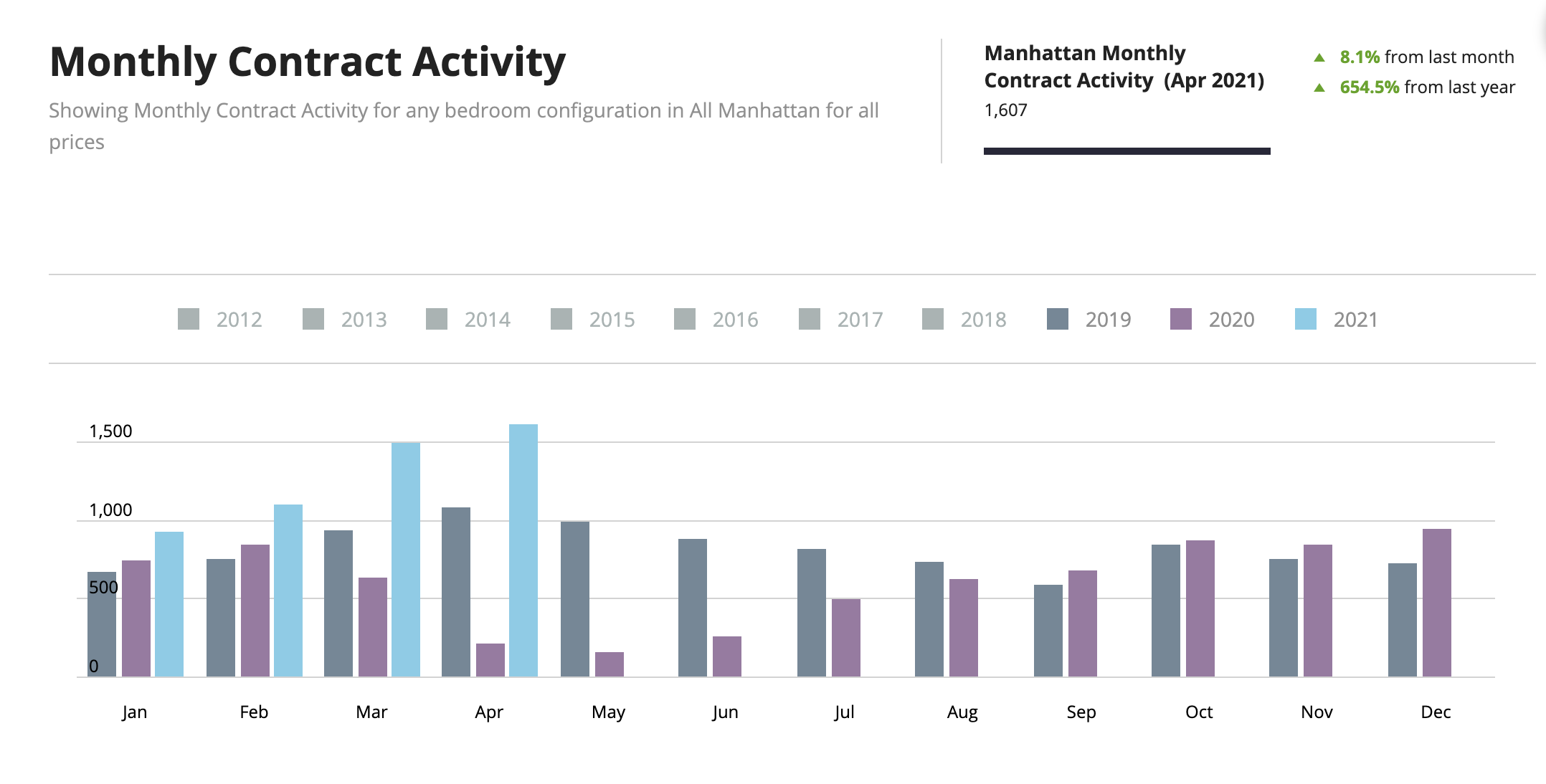

April 2021 April 2021 contracten overtreffen het 14-jaar record van maart Manhattan-contractactiviteit bleef stijgen naar een nieuw record in april 2021 van 1.607 ondertekende contracten...

April 2021 contracten overtreffen

het 14-jaar record van maart

De Manhattan-contractactiviteit bleef stijgen naar een nieuw record in april 2021 van 1.607 ondertekende contracten, waarmee het 14-jaar record van maart van 1.500 contracten in één maand werd gebroken. De eerste week van mei zet de trend voort en tot nu toe lijkt mei op koers te liggen om april te evenaren.

Met 1.607 ondertekende contracten is dit 50% hoger dan april 2019, een vergelijkbare pre-Covid-maand. April 2020 telde slechts 213 ondertekende contracten (vermoedelijk initieel aangevraagd vóór Covid). Ter herinnering: New York City was van eind maart tot eind juni 2020 gesloten en bezichtigingen waren verboden.

Op het luxefront werden er volgens het Real Deal jaar-tot-datum tot eind april 652 luxecontracten ondertekend, meer dan het totaal aantal luxecontracten in het gehele jaar 2020.

Op het nieuwbouwfront werden er in april 235 contracten ondertekend, een stijging ten opzichte van 165 in maart. Dit was het hoogste activiteitsniveau in het nieuwbouwsegment van Manhattan in drie jaar.

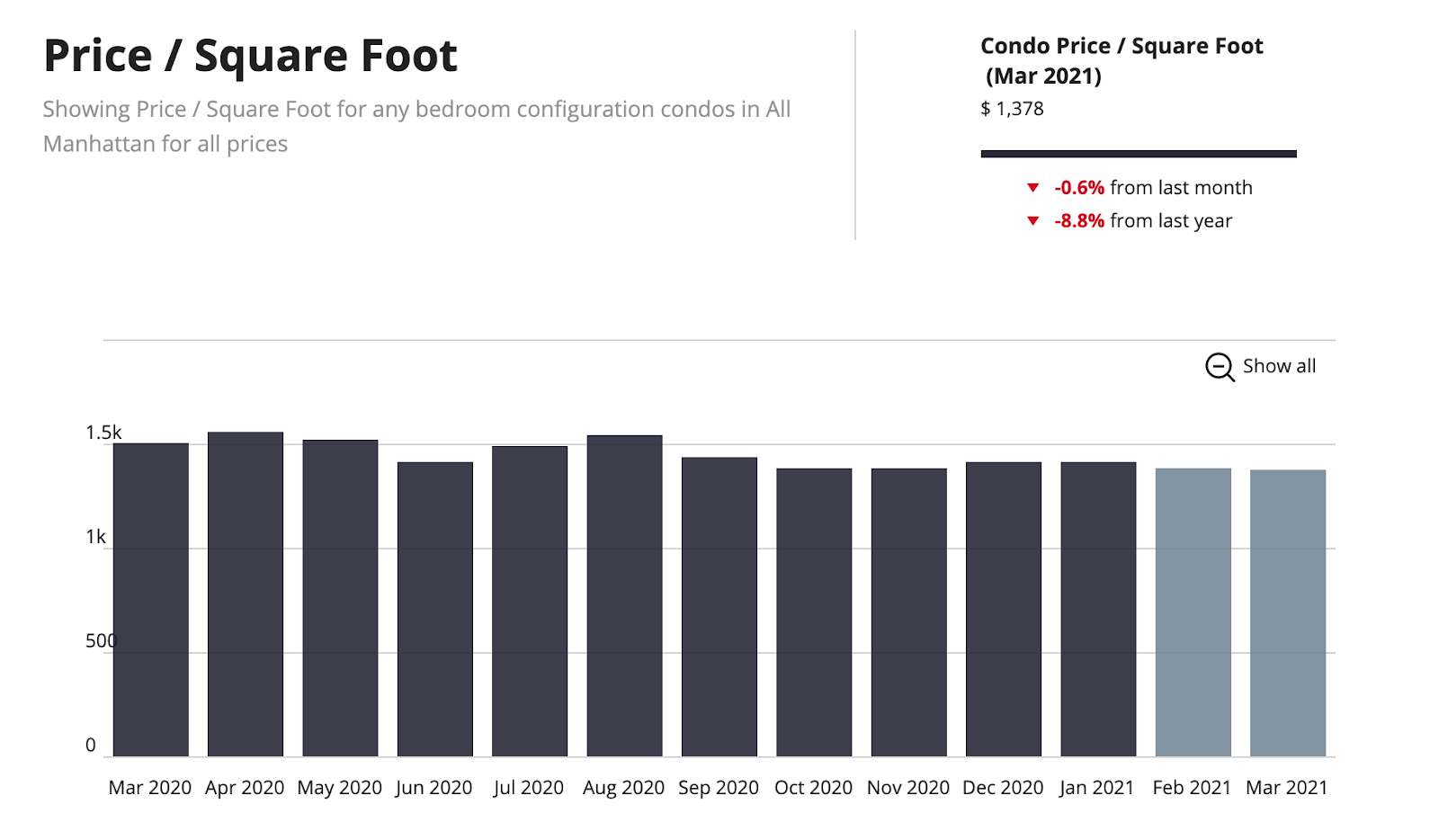

Maart 2021 Manhattan herrijst uit de as Na een uiterst teleurstellend 2020, toen het eiland Manhattan werd geteisterd door een "Covid-exodus" en 90 dagen fysiek was gesloten...

Manhattan herrijst uit de as

Na een uiterst teleurstellend 2020, toen het eiland Manhattan werd geteisterd door een "Covid-exodus" en 90 dagen fysiek was gesloten, herrees de residentiële verkoopmarkt van Manhattan in het eerste kwartaal van 2021 uit de as. Hoewel de markt in november en december 2020 al langzaam begon te herstellen, zag het eerste kwartaal van 2021, en met name maart 2021, een verbluffende verkoopactiviteit.

Verkoopactiviteit sterk gestegen in Q1 2021

De Manhattan-verkopen groeiden in maart 2021 in een razendsnel tempo, met meer dan 1.500 ondertekende contracten, de beste enkele maand in 14 jaar. Zelfs januari en februari 2021 lieten een verkoopvolume zien dat hoger lag dan in dezelfde maanden van de afgelopen drie jaar, zoals hieronder te zien is:

Kopers hebben geprofiteerd van de combinatie van recordlage hypotheekrentes en lagere prijzen. Ze worden ook gestimuleerd door de nieuwe administratie, waarvan NYC al profiteert, in tegenstelling tot de vorige administratie die vastbesloten leek New York City te bestraffen voor het overweldigend afwijzen van Trump.

Prijzen dalen, maar niet in vrije val

Hoewel de prijzen zijn gedaald, zijn ze niet ingezakt zoals sommigen misschien hadden verwacht. De prijs per vierkante voet voor een condo in Manhattan lag in Q1 2021 8,8% lager dan in Q1 2020. Dit bovenop de lagere prijsstelling die al gold sinds de SALT-cap in 2018 werd ingevoerd, die de prijzen in NYC gemiddeld met 11% heeft verlaagd volgens econoom Robert Schiller. De prijzen liggen dus ver onder hun piek van enkele jaren geleden en zijn klaar voor een ommekeer. Met een "blauwe" administratie heeft de SALT-cap, die blauwe staten bestraft, een goede kans om in 2021 te verdwijnen. Dit zal de vastgoedprijzen ten goede komen en de uittocht naar staten met lage belastingen temperen.

Nieuwbouwkansen zijn er nog steeds

Er zijn nog steeds koopjes in de nieuwbouw, aangezien de prijzen voor projecten die drie jaar geleden werden geïntroduceerd aanzienlijk zijn verlaagd. Recent gelanceerde projecten zijn echter marktconform geprijsd, waardoor er weinig kortingen te verwachten zijn. Terwijl sommige kortingen zichtbaar zijn in lagere prijzen, zijn veel kortingen verborgen in concessies bij overdrachtskosten. Deze zichtbaar niet terug in de prijs-per-vierkante-voet-cijfers. De omvang van kortingen op nieuwbouw varieert sterk en is afhankelijk van factoren zoals het moment van projectlancering, de verkoopsnelheid tot nu toe, het aantal resterende eenheden in een bepaalde lijn, de aandelenpartners in de kapitaalstructuur en, het belangrijkst, de minimale vrijgaveprijzen van geldverstrekkers (de banken bepalen feitelijk de prijs, niet de ontwikkelaar).

Voor de beste deal in nieuwbouw moet u een open houding aannemen en niet gefixeerd raken op iets dat niet de hoogste kortingen zal opleveren. Ontwikkelaars bieden bijvoorbeeld geen grote kortingen op appartementen met buitenruimte, noch op lijnen die bijna uitverkocht zijn.

De onderstaande grafiek toont hoe de nieuwbouwprijsstelling zich ten opzichte van de diepste niveaus van enkele maanden geleden heeft hersteld.

Vaccins wekken vertrouwen

Wij verwachten dat de vastgoedprijzen in het voorjaar/de zomer en gedurende de rest van het jaar langzaam zullen beginnen te stijgen naarmate NYC gevaccineerd raakt. Tot op heden heeft44% van de Manhattanners al hun eerste dosis ontvangen en is 27% volledig gevaccineerd. Zodra 70% van de bevolking volledig gevaccineerd is, zullen activiteiten terugkeren naar normaal: volledige heropening van restaurants en bioscopen (die nu gedeeltelijk open zijn), Broadway-shows en sportaccommodaties, enzovoort. Dan verwachten we aanvullende dramatische verschuivingen in de markt. Zodra het land later dit jaar opengaat voor buitenlanders, verwachten we dat dit Manhattan-vastgoedherste in een stroomversnelling zal komen!

Signalen wijzen op een aanhoudende stijgende markt

De potentiële afschaffing van de SALT-cap, het gebrek aan nieuwe bouwvergunningen (doordat nieuwbouw het afgelopen jaar op hold is gezet) en de volledige heropening van de stad zullen de Manhattan-vastgoedprijzen de komende 4 à 5 jaar ten goede komen, zoals we na de Lehman-crisis hebben gezien.

Als u overweegt te kopen, doe het nu voor de beste prijzen. De voorraad is gedaald van een record van 9.600 te koop staande eenheden in oktober 2020 naar 7.000 eenheden eind maart 2021, wat nog steeds wat hoog is. Maar als de verkopen in hetzelfde tempo als in het eerste kwartaal doorgaan, zitten we begin de zomer in een verkopersmarkt. Naarmate de economie aantrekt, zullen ook de rentetarieven stijgen, waardoor het duurder wordt om hetzelfde huis te bezitten.

De Manhattan-markt beweegt... nu is het UW BEURT!

Januari 2021 Manhattan-markt goed van start in 2021 met toegenomen verkoopactiviteit Hoewel de Manhattan-vastgoedmarkt nog steeds moeite heeft vanwege de gevolgen van Covid...

Manhattan-markt goed van start in 2021 met toegenomen verkoopactiviteit

Hoewel de Manhattan-vastgoedmarkt nog steeds moeite heeft vanwege de gevolgen van Covid, heeft het vierde kwartaal van 2020 en zelfs de maand januari 2021 een duidelijke verbetering laten zien, aangedreven door:

- Positief vaccinnieuws en -uitrol dat het vertrouwen van kopers heeft vergroot,

- Historisch lage rentetarieven,

- Verkopers (en ontwikkelaars) die kortingen bieden (de gemiddelde Covid-korting was 10%, aanzienlijk minder voor goedkopere eenheden en aanzienlijk meer voor duurdere eenheden)

- Opgespaarde vraag na de 3 maanden durende lockdown

- Een nieuwe administratiegunstig gezind ten opzichte van NYC, en

- Mogelijke afschaffing van de SALT-cap, die de prijzen in NYC met 11% heeft gedrukt (per Zandi)

Ondertekende contracten in Q4 lagen circa 8% hoger dan in hetzelfde kwartaal in 2019. Januari 2021 zag de condoverkopen met 50% stijgen en de coöperatieverkopen met 167% stijgen ten opzichte van dezelfde maand een jaar eerder. Allemaal goed nieuws! Het huidige hoge aanbod van te koop staande eenheden is echter een tegenwind voor de markt die kopers in 2021 ten goede zal komen.