Manhattan Immobilien Marktbericht

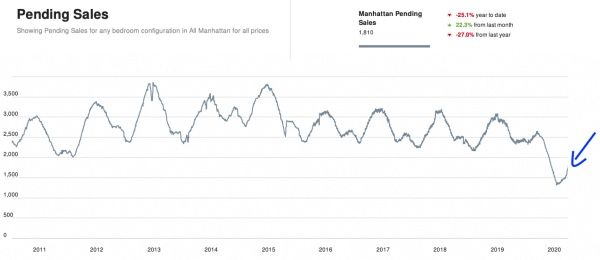

Manhattaner Käufer unterzeichneten Verträge so schnell wie seit über einem Jahr nicht mehr: 1.162 Abschlüsse wurden in den vergangenen 30 Tagen beurkundet, während das aktive Angebot um 8,5% gegenüber dem Vorjahr sank. Disziplinierte Verkäuferpreise und Hypothekenzinsen nahe 6,5% treiben die Aktivität an, während Objekte über 4 Millionen US-Dollar weiterhin unter dem Angebotspreis schließen. Dies ist die wöchentliche Einschätzung, wo der Markt steht und was das bedeutet, wenn Sie jetzt kaufen oder verkaufen.

Kurz zusammengefasst: Manhattan verzeichnete in den letzten 30 Tagen 1.162 unterzeichnete Verträge, ein Plus von 10,1% gegenüber dem Vorjahr, darunter 302 neue Verträge in dieser Woche, ein Plus von 29,6%. Das aktive Angebot beträgt 6.761 Objekte, ein Rückgang von 8,5% gegenüber dem Vorjahr. Der 30-jährige Conforming-Hypothekenzins liegt bei rund 6,56%, etwa 0,36 Punkte unter dem Vorjahresniveau.

Das Angebot ist die andere Hälfte der Geschichte, und es wird knapper. Das aktive Angebot liegt bei 6.761 Objekten, einem Rückgang von 8,5% gegenüber dem Vorjahr, obwohl die übliche Frühjahrswelle neuer Angebote eingetroffen ist. Der Markt sortiert sich nach Preisdisziplin. Etwa 40% der aktiven Objekte stehen seit 90 Tagen oder länger zum Verkauf, das stagnierende Segment, das auf Fehlbepreisung hinweist. Korrekt bepreiste Objekte werden schnell verkauft, während überteuerte liegen bleiben, gemäß aktuellen Vertrags- und Angebotsdaten von UrbanDigs für die Woche vom 25. Mai 2026.

Der Upper West Side ist das deutlichste Beispiel für die stadtweite Entwicklung auf Stadtteilebene. Der Preis pro Quadratfuß (ft²) bei Eigentumswohnungen erreichte $1.752 im gleitenden Zwei-Monats-Median, ein Plus von 11,2% gegenüber dem Vorjahr, während der Preis bei Genossenschaftswohnungen bei $1.194 lag. Die Abschlussverkäufe im Stadtteil stiegen um 34,1% gegenüber dem Vorjahr bei einem Median-Verkaufspreis von 1,7 Millionen US-Dollar, einem jährlichen Zuwachs von 20,3%. In mehr als 20 Jahren der Beratung von Käufern und Verkäufern in Manhattan ist das klarste Zeichen eines gesunden Stadtteils genau dieses: knappes Eigentumswohnungsangebot, das im Preis steigt, während sich das Angebot an Genossenschaftswohnungen erholt und dennoch abgenommen wird. Wer bezugsfertige Eigentumswohnungen sucht, steht im Wettbewerb; wer Genossenschaftswohnungen in Betracht zieht, hat mehr Spielraum.

| Kennzahl | Eigentumswohnung | Genossenschaftswohnung |

|---|---|---|

| Preis pro ft² (gleitender Median) | $1.752 (+11,2% zum Vorjahr) | $1.194 |

| Aktive Angebote | 164 | 263 (+43,7% seit Jahresbeginn) |

| Median-Verkaufspreis (Stadtteil) | $1,7M, +20,3% zum Vorjahr | |

| Tage am Markt (Stadtteil) | 65 Tage, −22,6% zum Vormonat | |

Das Preisverhalten spaltet sich deutlich nach Preissegment. Im Bereich von 1 bis 2 Millionen US-Dollar schlossen 28% der Verkäufe über dem Angebotspreis und 23% zum Angebotspreis, ein Zeichen echter Nachfrage. Über 4 Millionen US-Dollar kehrt sich das Bild um: 60% dieser Verkäufe schlossen unter dem Angebotspreis, sodass gut kapitalisierte Käufer am oberen Ende Verhandlungsmacht behalten. Die Finanzierung ist erneut ein Rückenwind, mit dem 30-jährigen Conforming-Zinssatz bei rund 6,56% und dem Jumbo-Zinssatz bei rund 6,64%, beide etwa 0,36 bis 0,41 Punkte unter dem Vorjahresniveau. Das wirkt sich vor allem auf die finanzierten Segmente unter 4 Millionen US-Dollar aus. Für den längerfristigen Überblick siehe unsere Zusammenfassung des ersten Quartals 2026 und die Jahresabschlussbesprechung zum vierten Quartal 2025 weiter unten auf dieser Seite.

Was diese Daten für Käufer und Verkäufer bedeuten

Für Käufer. Unter 2 Millionen US-Dollar ist Wettbewerb zu erwarten, handeln Sie daher entschlossen, denn gut bepreiste Objekte werden schnell verkauft. Über 4 Millionen US-Dollar haben Sie Verhandlungsmacht, da die meisten Verkäufe dort unter dem Angebotspreis schließen. Die klügsten Gelegenheiten sind derzeit Objekte mit mehr als 90 Tagen am Markt, bei denen Verkäufer am ehesten verhandlungsbereit sind.

Für Verkäufer. Realistisches Bepreisen gewinnt. Bezugsfertige Objekte, die marktgerecht bepreist sind, werden schnell beurkundet, während überteuerte Objekte zu den 40% stoßen, die seit 90 Tagen oder länger am Markt liegen. Die Kosten eines zu hohen Angebotspreises sind Monate verlorener Zeit und ein am Ende schwächerer Verkaufserlös.

Verkäufer: erhalten Sie eine datengestützte Preisspanne, die auf einen Abschluss in unter 60 Tagen ausgelegt ist. Käufer: erhalten Sie die verhandlungsfähigen Angebote dieser Woche.

Verfolgen Sie ein bestimmtes Gebäude oder Preissegment? Wir rufen Live-Vertrags- und Vermarktungsdaten für Privatkunden ab. Schreiben Sie uns auf WhatsApp unter +1 646 376 8752.

Manhattan Immobilienmarktbericht: Häufig gestellte Fragen

Fallen die Immobilienpreise in Manhattan?

Nein, die Immobilienpreise in Manhattan fallen nicht allgemein. Zur Woche vom 25. Mai 2026 stiegen die unterzeichneten Verträge um 10,1% gegenüber dem Vorjahr und der Preis pro Quadratfuß (ft²) für Eigentumswohnungen am Upper West Side stieg um 11,2%. Die Schwäche beschränkt sich auf überteuerte Objekte, die seit 90 Tagen oder länger am Markt sind und derzeit etwa 40% des aktiven Angebots ausmachen.

Ist jetzt ein guter Zeitpunkt, um eine Immobilie in New York zu kaufen?

Für finanzierte Käufer unter 4 Millionen US-Dollar haben sich die Bedingungen verbessert. Hypothekenzinsen nahe 6,56% liegen rund 0,36 Punkte unter dem Vorjahresniveau, und die Auswahl ist in diesem Bereich am größten. Für Käufer über 4 Millionen US-Dollar schlossen 60% der jüngsten Verkäufe unter dem Angebotspreis, sodass Verhandlungsspielraum besteht. Die Haupteinschränkung ist das knappe, bezugsfertige Angebot, das entschlossene Käufer begünstigt.

Wie lautet die Immobilienprognose für New York 2026?

Die aktuelle Entwicklung deutet auf stabile Preise und steigendes Transaktionsvolumen in der zweiten Jahreshälfte 2026 hin, gestützt durch ein knappes Angebot, sinkende Hypothekenzinsen und eine starke Vertragsaktivität. Das Trophy-Segment an der absoluten Marktspitze wird voraussichtlich das angebotsschwächste Segment bleiben und damit die Preissetzungsmacht bei Verkäufern knapper, fertiggestellter Objekte konzentrieren.

Warum verfolgt dieser Bericht unterzeichnete Verträge statt Abschlüsse?

Abschlussverkäufe spiegeln Entscheidungen wider, die 60 bis 90 Tage zuvor getroffen wurden, sie beschreiben daher die Vergangenheit. Unterzeichnete Verträge spiegeln wider, was Käufer gerade jetzt tun, und sind damit das präzisere Echtzeitsignal auf einem dynamischen Markt. Deshalb führt unser wöchentlicher Manhattaner Immobilienmarktbericht mit der Vertragsaktivität.

Methodik: Wochenzahlen umfassen Eigentumswohnungen und Genossenschaftswohnungen in Manhattan und werden aus aktuellen UrbanDigs-Vertrags-, Angebots- und Preisdaten für die Woche vom 25. Mai 2026 zusammengestellt. Quartals-Benchmarks von Douglas Elliman / Miller Samuel. Zuletzt aktualisiert am 8. Juni 2026 von Anthony Guerriero, Manhattan Miami Real Estate.

Q1 2026, EditorialEinleitung

Das erste Quartal 2026 war keine breit angelegte Erholung in Manhattan. Es war ein selektiver, vermögensgetriebener Eigentumswohnungsmarkt, in dem ein begrenztes Angebot an Neubauprojekten, ein höherer Anteil an großformatigen Transaktionen und eine anhaltende Luxusnachfrage die Arbeit übernahmen, die eine breite Preisinflation nicht leistete.

Für aktive Sponsorbestände und kürzlich fertiggestellte Manhattan-Türme,NYC-Neubauprojekte erkunden.

Die Hauptzahlen erzählen die Geschichte nur, wenn man sie zusammen liest. Die Abschlüsse stiegen im Jahresvergleich um 1 %. Das Volumen stieg um 4 %. Der Medianpreis stieg um 9 %. Die Kluft zwischen Transaktionsanzahl und Preisgestaltung ist das Signal:weniger, größere, hochwertigere Abschlüssegeben den Ton an, während gewöhnliche Bestände weiterhin zu gewöhnlichen Preisen abgewickelt werden.

Für globale Käufer, Verkäufer und Family Offices lautet die praktische Schlussfolgerung, dass sich die Spitze des Marktes von der Mitte abkoppelt. Kapital konzentriert sich auf ein engeres Band von Eigentumswohnungsprodukten, Boutique-Objekte, parkangrenzend, architektonisch bedeutend, innerstädtische Trophäen. Diese Konzentration, nicht eine marktweite Begeisterung, erzeugt die in den Q1-Daten sichtbare Preisstärke.

Marktüberblick

- Medianpreis:$1.28M (+9% im Jahresvergleich)

- Durchschnittspreis:~$2.25M

- Durchschnittlicher Preis pro Quadratfuß:$1.972 (+4% im Jahresvergleich)

- Verkaufsvolumen:$6.2B (+4% im Jahresvergleich)

- Abschlüsse:2.757 (+1% im Jahresvergleich)

- Aktiver Bestand:~6.000 Einheiten (Q1-Tiefstwert über fünf Jahre)

- Neubaumarkt-Launches:81 Einheiten (~75% unter dem 10-Jahres-Durchschnitt)

- Transaktionen ab $3M+:+10% im Jahresvergleich

- Eigentumswohnungs-Durchschnitt:~$3.16M

- Abschlüsse Eigentumswohnungen 4+ Schlafzimmer:~$10.88M / ~$2.965 pro Quadratfuß

- Kaufverträge Eigentumswohnungen 4+ Schlafzimmer:~$13.32M / ~$3.268 pro Quadratfuß

Wesentliche Erkenntnis:Manhattan wird von Qualität, Knappheit und Vermögen angeführt, nicht von einer breiten Preisinflation.

Kaufverträge, Das Echtzeit-Marktsignal

Abschlüsse beschreiben die Vergangenheit. Kaufverträge beschreiben die Gegenwart.

Die Q1 2026-Abschlüsse spiegeln Deals wider, die größtenteils Ende 2025 verhandelt wurden. Um den aktuellen Markt zu lesen, ist das nützlichere Instrument die Vertragspipeline, wozu sich Käufer heute verpflichten, zu welchen Preisen und in welchem Umfang.

Das Signal aus Kaufverträgen ist stabiler als das Signal aus Abschlüssen. Eigentumswohnungen mit 4+ Schlafzimmern, die in Q1 unter Vertrag standen, erzielten im Durchschnitt approximately$13.32M und $3.268 pro Quadratfuß, gegenüber Abschlusszahlen von approximately $10.88M und $2.965 pro Quadratfuß. Das Auftragsbuch ist größer und zu höheren Preisen bewertet als das Abschlussbuch.

Diese Divergenz ist bedeutsam. Sie zeigt an, dass das obere Marktsegment in Q2 eher an Dynamik gewinnt, und dass die Q2-Abschlussdaten, wenn sie veröffentlicht werden, voraussichtlich stärker sein werden als Q1. Käufer, die von einem schwachen Markt ausgehen, lesen nachlaufende Informationen.

Der Eigentumswohnungsmarkt

Die Eigentumswohnungsaktivität trug das Quartal. Die durchschnittliche Eigentumswohnung schloss nahe$3.16M, deutlich über dem gesamten Manhattan-Durchschnitt von rund $2.25M, was sowohl die Käuferzusammensetzung als auch die relative Schwäche der Co-op-Aktivität auf vergleichbaren Preisniveaus widerspiegelt.

Die Preisstärke konzentriert sich auf größere Einheiten. Eigentumswohnungen mit 4+ Schlafzimmern erzielten im Durchschnitt approximately $10.88M bei Abschluss, bei rund $2.965 pro Quadratfuß. Vorausschauende Vertragsdaten sind noch robuster, wie oben erläutert.

Die Interpretation ist eindeutig. Käufer mit Wahlmöglichkeiten zahlen Aufschläge für Größe, Ausstattung und Einzigartigkeit. Käufer ohne diese Wahlmöglichkeit verhandeln.

Luxus, Ultra-Luxus und Trophäen

Wir definierenLuxusals approximately die oberen 10% des Manhattan-Marktes, roughly $4M und darüber. Nach dieser Definition war das Luxusvolumen die dominierende Geschichte in Q1: Transaktionen ab $3M+ stiegen im Jahresvergleich um 10% bei im Wesentlichen unveränderten Gesamtabschlüssen.

Wir definierenUltra-Luxusnicht einfach als „über $10M“. Diese Schwelle ist zu großzügig. Für Manhattan Miami erfordert Ultra-Luxus in der Regel sowohl eine Preisgestaltung von $10M+ als auch roughly $4.000+ pro Quadratfuß. Unterhalb dieses Preis-pro-Quadratfuß-Niveaus ist eine $10M+-Einheit groß, nicht zwangsläufig erstklassig.

Trophäenobjektesind eine eigenständige Kategorie, definiert nicht durch den Preis, sondern durch das Zusammentreffen von Einzigartigkeit, Aussicht, Größe, Gebäudeprestige, Privatsphäre und Knappheit. In Manhattan gibt es zu jedem Zeitpunkt vielleicht einige Dutzend echte Trophäenobjekte. Q1 2026 bestätigte, dass die Nachfrage danach real, tiefgreifend und global ist.

Neubauprojekte, Eine Angebotsgeschichte

Der wichtigste Q1 2026-Datenpunkt ist kein Abschluss. Es ist ein Launch.

Nur81 neue Entwicklungseinheiten wurden in Q1 gestartet, roughly 75% unter dem 10-Jahres-Durchschnitt. Dies ist kein Nachfrageproblem. Es ist ein Angebotsproblem.

Manhattan-Entwickler stehen vor erhöhten Kapitalkosten, komplexer Grundstückskonsolidierung und einer Pipeline, die sich bereits vor 2025 ausgedünnt hatte. Das Ergebnis ist, dass frisches, qualitativ hochwertiges Eigentumswohnungsprodukt, insbesondere Boutique-Projekte, parkangrenzend, innerstädtisch und architektonisch bedeutend, in einem Bruchteil des Tempos auf den Markt kommt, das erforderlich wäre, um das globale Kapital zu absorbieren, das nach New York fließt.

Dieses Defizit ist es, was die Preise an der Spitze stützt. Wenn das Angebot strukturell begrenzt und die Nachfrage es nicht ist, erfordert die Preislogik in den oberen Segmenten keine breite Marktbeteiligung. Sie erfordert nur die nächsten zehn qualifizierten Käufer pro Projekt.

Bemerkenswerte Trophäenaktivitäten

Mehrere Q1-Transaktionen veranschaulichen das Muster.

1122 Madison Avenue.Robert A.M. Sterns Kalkstein-Eigentumswohnungsgebäude auf der Upper East Side verzeichnete starke frühe Vertragsaktivität, mit Berichten über 18 von 26 Einheiten, die innerhalb von Wochen zu Durchschnittspreisen nahe$5.439 pro Quadratfußunter Vertrag gestellt wurden. Das Vermarktungstempo bei diesem Preis pro Quadratfuß ist das präziseste verfügbare Bild der Trophäennachfrage auf der Upper East Side.

175 Fifth Avenue (Flatiron Building Konversion).Die Denkmalkonversion brachte gemeldete Kaufverträge hervor, darunter Einheiten nahe$24.8M und $30.5M. Die Bereitschaft der Käufer, Aufschläge für die Konversion eines einzigartigen Gebäudes zu zahlen, bestätigt, dass Prestige explizit und nicht implizit eingepreist wird.

70 Vestry, Tribeca.Ein gemeldeter$57M Penthouse-Verkaufunterstreicht, dass die innerstädtische Trophäennachfrage vollständig intakt ist. Dies ist nicht ausschließlich eine Billionaires' Row-Geschichte, Kapital bewegt sich ebenso nach Süden wie nach oben.

Die Streuung über Upper East Side, Flatiron und Tribeca ist bedeutsam. Der Trophäenmarkt ist kein einzelnes Viertel. Er ist eine Qualitätsschwelle.

Implikationen für Käufer

Für Käufer, die oberhalb von $4M operieren, und insbesondere oberhalb von $10M, sprechen die Q1-Daten gegen das Abwarten einer marktweiten Korrektur. Die Preisentwicklung geht nicht auf Spekulation zurück. Sie entsteht durch ein begrenztes Angebot, das auf eine anhaltende Vermögensnachfrage trifft. In diesem Regime steigen die Opportunitätskosten des Wartens schnell, wenn der nächste hochwertige Launch sechs bis zwölf Monate entfernt ist.

Die Vertragspipeline verstärkt diesen Punkt. Vorlaufindikatoren sind robuster als abgeschlossene Indikatoren, was bedeutet, dass der Käufer, der nur Abschlussdaten liest, einen Markt bewertet, den es nicht mehr gibt.

Der disziplinierte Schritt besteht darin, spezifische Objekte zu bewerten, nicht den Marktdurchschnitt. Erstklassige Eigentumswohnungsprodukte werden auf ihrer eigenen Kurve gehandelt.

Implikationen für Verkäufer

Für Eigentümer hochwertiger Eigentumswohnungsprodukte, insbesondere größerer, architektonisch herausragender oder aussichtsgeschützter Einheiten, bestätigt Q1, dass Preishebel vorhanden sind, jedoch nur mit angemessener Positionierung. Der Markt belohnt Knappheit, nicht Optimismus. Aggressive Einpreis-und-Reduzierstragien werden weiterhin bestraft; gut bepreiste, gut präsentierte Launches erzielen Abschlüsse.

Für Eigentümer von Sekundärprodukten ist die Kalkulation anders. Median- und Durchschnittspreise haben sich bewegt, aber die Absorption hängt weiterhin von einer realistischen Preisgestaltung für ein selektives Käuferpublikum ab.

Q1 2026, Häufig gestellte Fragen

Wie hoch ist der mittlere Eigentumswohnungspreis in Manhattan in Q1 2026?

Wie viele Manhattan-Eigentumswohnungen wurden in Q1 2026 abgeschlossen?

Wie viele neue Entwicklungseinheiten wurden in Q1 2026 gestartet?

Was ist der Unterschied zwischen Luxus- und Ultra-Luxus-Immobilien in Manhattan?

Was waren die bemerkenswertesten Manhattan-Trophäentransaktionen in Q1 2026?

Sind Manhattan-Eigentumswohnungskaufverträge höher bepreist als Abschlüsse?

Schluss

Der Manhattan-Eigentumswohnungsmarkt trat 2026 an der Spitze enger und dort, wo es darauf ankommt, stärker ein. Die Trophäennachfrage ist global. Das Neubauprojektangebot ist strukturell begrenzt. Vermögen konzentriert sich auf erstklassige Objekte in Manhattan und Miami, und der Kapitalkanal zwischen den beiden Städten vertieft sich weiter.

Für UHNW-Käufer und -Verkäufer definiert diese Kombination den strategischen Rahmen für den Rest des Jahres. Die Chance liegt nicht im Timen des Marktes, sie liegt im Identifizieren der spezifischen Objekte, bei denen Knappheit, Qualität und Timing zusammentreffen.

Quellen: Corcoran 1Q 2026 Manhattan Real Estate Market Report; SERHANT. Q1 2026 Manhattan Market Report. Von Anthony Guerriero, Manhattan Miami Real Estate · April 2026.

Kapitalströme vergleichen? Lesen Sie die paralleleMiamiMarktanalyse.

Q4 2025, Jahres-abschluss

Zusammenfassung

Manhattan schloss 2025 auf stabilem Fundament ab, mit festen Preisen, begrenzten Beständen und einer Transaktionsaktivität, die durch anhaltende Stärke im oberen Marktsegment gestützt wurde. Trotz erhöhter Kreditkosten blieb die Nachfrage bestehen, insbesondere bei eigenkapitalgetriebenen Käufern, die weniger empfindlich gegenüber Finanzierungsbedingungen sind.

Jedoch begannen unterhalb dieser stabilen Hauptkennzahlen erste Anzeichen einer Segmentierung aufzutreten. Die Aktivität im Einstiegspreissegment verlangsamte sich moderat, während Luxustransaktionen einen wachsenden Anteil am Gesamtdollarvolumen ausmachten. Gleichzeitig dünnte sich die Neubaupipeline weiter aus, was die Angebotsengpässe verstärkte, die sich bis ins Jahr 2026 fortsetzen sollten.

Warum wir uns auf Kaufverträge konzentrieren

Abgeschlossene Verkäufe spiegeln Entscheidungen wider, die60-90 Tage zuvor.

getroffen wurden. Unterzeichnete Kaufverträge spiegelnaktuelles Käuferverhalten.

In einem Markt, der geprägt ist von:

- Unsicherheit bezüglich der Zinssätze

- Volatilität der Finanzmärkte

- sich wandelnder Käuferpsychologie

liefern Kaufverträge eine genauere Indikation der kurzfristigen Richtung.

Q4 2025, Marktüberblick

- Unterzeichnete Kaufverträge:Stabil bis moderat rückläufig im Jahresvergleich

- Abschlüsse:Stabil bis leicht gestiegen im Jahresvergleich

- Medianpreis:Gehalten, mit moderatem Wachstum im Jahresvergleich

- Bestand:Im Verhältnis zu historischen Normen weiterhin begrenzt

- Vermarktungsdauer:Stabil, gut bepreiste Objekte wurden weiterhin effizient abgewickelt

Interpretation

- Die Preise blieben gestützt durchbegrenztes Angebot

- Die Nachfrage blieb bestehen, insbesondere bei höheren Preisniveaus

- Der Markt zeigteerste Anzeichen einer Divergenz zwischen Segmenten

Marktsegmentierung, Frühe Signale

Einstiegsmarkt (unter ~$3M)

- Erhöhte Sensitivität gegenüber Hypothekenzinsen

- Verlangsamtes Transaktionstempo

- Stärkere Verhandlungsbereitschaft und Käufervorsicht

Fazit:

→ Nachfrage blieb vorhanden, aber zunehmend eingeschränkt

Luxusmarkt ($3M+)

- Anhaltende Stärke bei der Transaktionsaktivität

- Wachsender Anteil am Gesamtmarktvolumen

- Starke Performance bei gut gelegenen, hochwertigen Objekten

Fazit:

→ Nachfrage blieb widerstandsfähig und weniger abhängig von Finanzierungsbedingungen

Neubauprojekte, Eine sich ausdünnende Pipeline

Das Neubauprojektangebot zog sich in Q4 2025 weiter zurück.

- Weniger Großprojekte werden gestartet

- Stärkere Abhängigkeit von Boutique-Entwicklungen

- Verlangsamte Bereitstellung neuer Bestände

Im Gegensatz zu früheren Zyklen, in denen einzelne Projekte Hunderte von Einheiten liefern konnten, hat sich die Pipeline zu kleinerformatigen, begrenzteren Releases verlagert.

Implikation:

→ Zukünftige Angebotsengpässe bildeten sich bereits bis Ende 2025 heraus

📊 NYC vs. Manhattan, Eine entscheidende Unterscheidung

Die New-York-City-Hauptdaten überschätzten weiterhin die für Manhattan-Käufer relevanten Angebotsbedingungen.

- Erhebliche Einheitenvolumina konzentriert in Brooklyn und Queens

- Ein Großteil dieses Angebots unter $2M oder mietgetrieben

- Manhattan repräsentiert einen kleineren Anteil der Einheiten, aber einen überproportionalen Anteil des Werts

Für Manhattan-Käufer blieb das relevante Angebotsspektrum begrenzt.

Bestand, Preisstützung

Die Bestandsniveaus blieben während des gesamten Quartals begrenzt.

- Begrenztes Angebot neuer Objekte am Markt

- Verkäufer standen generell nicht unter Druck

- Reduzierter Wettbewerb unter Angeboten in erstklassigen Segmenten

Dieses Umfeld setzte sich fort um:

- Preisstabilität zu stützen

- Abwärtsdruck zu reduzieren

- gut positionierte Objekte zu begünstigen

Käuferverhalten, Wandelnde Psychologie

Das Käuferverhalten in Q4 spiegelte einen gemesseneren Ansatz wider.

- Längere Entscheidungszeiträume

- Stärkerer Fokus auf Wert und Positionierung

- Größere Selektivität in allen Segmenten

Gleichzeitig:

- Vermögende Käufer blieben aktiv

- Eigenkapitalgetriebene Käufe setzten sich fort

- Trophäen- und gut bepreiste Objekte zogen starkes Interesse auf sich

Beratungsperspektive

Ende 2025 ließ sich der Manhattan-Markt am besten beschreiben als:

→ Stabil

→ Angebotseingeschränkt

→ Beginnt sich zu segmentieren

- Nachfrage im Einstiegspreissegment unter Druck

- Luxusnachfrage weiterhin widerstandsfähig

- Angebotsdynamik gewinnt zunehmend an Bedeutung

Ausblick, Eingang ins Jahr 2026

Als Manhattan ins Jahr 2026 eintrat:

- Angebotsengpässe wurden voraussichtlich anhalten

- Käuferselektivität dürfte zunehmen

- Segmentierung zwischen Preisniveaus wird voraussichtlich zunehmen

Erwartung:

→ Ein Übergang von einem breit stabilen Markt zu einemselektiveren und segmentierteren Umfeld

Q3 2025, Tiefen-analyse

Manhattan Eigentumswohnungs- und Co-op-Verkäufe steigen auf Zwei-Jahres-Hoch

Der Manhattan-Immobilienmarkt lieferte im dritten Quartal 2025 eine außergewöhnliche Performance, mit Wohnimmobilienverkäufen, die ihren höchsten Stand seit über zwei Jahren erreichten. Der Markt entwickelt sich positiv, wobei steigende Verkäufe und Preiswachstum auf eine starke Dynamik hindeuten.

Dieseumfassende Marktanalyseuntersucht aktuelle Trends bei Manhattan-Eigentumswohnungen, Co-ops, Luxusimmobilien und Neubauprojekten basierend auf dem neuesten Douglas Elliman-Marktbericht.

Zusammenfassung: Manhattan-Wohnungsmarkt Q3 2025

Manhattans Wohnimmobilienmarkt zeigte in Q3 2025 bemerkenswerte Stärke, mit3.158 abgeschlossenen Verkäufen, was einem Anstieg von 13,4% im Jahresvergleich entspricht, der stärksten quartalsweisen Performance seit 2023. Sowohl der Manhattan-Eigentumswohnungsmarkt als auch der Co-op-Sektor verzeichneten zweistelliges Verkaufswachstum, während die mittleren Verkaufspreise um 5,8% stiegen auf$1,180,000.

Wichtigste Manhattan-Markthighlights:

-

Manhattan-Wohnimmobilienverkäufe erreichten 3.158 Abschlüsse, ein Anstieg von 13,4% jährlich

-

Mittlerer Manhattan-Eigentumswohnungspreis: $1.650.000 (+2,2% im Jahresvergleich)

Manhattans mittlerer Eigentumswohnungspreis liegt deutlich über dem nationalen Durchschnitt, was das erhebliche Gefälle bei den Wohnkosten unterstreicht. -

Mittlerer Manhattan-Co-op-Preis: $870.000 (+3,6% im Jahresvergleich)

Wohnkosten, einschließlich Grundsteuern und Unterhaltsgebühren, spielen eine wichtige Rolle bei der Gesamterschwinglichkeit für Käufer. -

Barzahlungstransaktionen dominierten mit 65,3% aller Verkäufe

-

Manhattan-Luxusimmobilienbestand sank um 16,1% im Jahresvergleich

-

Neubauprojektverkäufe stiegen jährlich um 71%

Manhattan-Eigentumswohnungsmarkt-Analyse Q3 2025

Manhattan-Eigentumswohnungsverkäufe und -preise

Der Manhattan-Eigentumswohnungsmarkt verzeichnete in Q3 2025 beeindruckende Zuwächse, mit1.407 Eigentumswohnungsabschlüssen, einem Anstieg von 16,6% im Jahresvergleich. Dies stellt die stärkste quartalsweise Performance für Manhattan-Eigentumswohnungen in den letzten Jahren dar.

Manhattan-Eigentumswohnungsmarkt-Kennzahlen:

-

Mittlerer Eigentumswohnungspreis:$1.650.000, Anstieg von 2,2% im Jahresvergleich

-

Durchschnittlicher Eigentumswohnungspreis:$2.651.636, Rückgang von 5,1% (bedingt durch Verschiebung der Einheitenmischung)

-

Durchschnittlicher Preis pro Quadratfuß:$1.998, Rückgang von 2,3%

-

Höhere Hypothekenzinsen haben zu erhöhten monatlichen Zahlungen für Käufer geführt, was den Erwerb von Wohneigentum weniger erschwinglich macht und einige veranlasst, ihre Kaufentscheidungen zu überdenken.

-

Vermarktungsdauer:74 Tage, Rückgang von 3,9% jährlich

-

Eigentumswohnungsbestand:4.064 Einheiten, Anstieg von 8,3%

Fast70% der Manhattan-Eigentumswohnungsverkäufe waren reine Barzahlungstransaktionenin Q3, was die starke Präsenz kapitalkräftiger Käufer im Markt demonstriert. Verkäufe über $2 Millionen zeigten besonders robustes Wachstum und stiegen mit dem dreifachen Tempo von Objekten unter $2 Millionen.

Manhattan-Eigentumswohnungspreise nach Schlafzimmeranzahl

Bedroom TypeMedian Sale Price Q3 2025Year-over-Year ChangeStudio Condos$693,500N/A1-Bedroom Condos$1,135,000N/A2-Bedroom Condos$2,150,000Strong demand3-Bedroom Condos$3,917,500Premium segment4+ Bedroom Condos$6,601,289Luxury tierManhattan-Co-op-Markt-Analyse Q3 2025

Manhattan-Co-op-Verkaufsperformance

Der Manhattan-Co-op-Markt zeigte starke Dynamik mit1.751 Abschlüssen in Q3 2025, was einem Anstieg von 11,0% im Jahresvergleich entspricht. Das Co-op-Verkaufswachstum übertraf die prozentualen Eigentumswohnungsgewinne, was auf ein erneutes Käuferinteresse an dieser traditionellen Manhattan-Immobilienart hinweist.

Manhattan-Co-op-Markt-Kennzahlen:

-

Mittlerer Co-op-Preis:$870.000, Anstieg von 3,6% im Jahresvergleich

-

Durchschnittlicher Co-op-Preis:$1.456.738, Anstieg von 8,3%

-

Durchschnittlicher Preis pro Quadratfuß:$1.170, Rückgang von 1,1%

-

Vermarktungsdauer:79 Tage, Rückgang von 4,8% jährlich

-

Co-op-Bestand:3.669 Einheiten, Anstieg von 5,7%

-

Co-op-Unterhaltsgebühren:$3.054 monatlicher Durchschnitt, Anstieg von 8,1% ($2,45/Quadratfuß/Monat)

Diese Wohnkosten, einschließlich Unterhaltsgebühren und Grundsteuern, wirken sich direkt auf die Kaufkraft der Käufer und die Gesamterschwinglichkeit aus, insbesondere da zinssatzbedingte Erschwinglichkeitsbeschränkungen anhalten.

Mehr als60% der Manhattan-Co-op-Verkäufe waren reine Barzahlungskäufe, wobei der Bargeldanteil bei Premiumobjekten noch höher war.

Manhattan-Co-op-Preise nach Schlafzimmeranzahl

Bedroom TypeMedian Sale Price Q3 2025Studio Co-ops$465,0001-Bedroom Co-ops$700,0002-Bedroom Co-ops$1,285,0003-Bedroom Co-ops$2,171,2504+ Bedroom Co-ops$3,875,000Manhattan-Luxusimmobilienmarkt Q3 2025

Luxus-Manhattan-Eigentumswohnungs- und Co-op-Verkäufe

Der Manhattan-Luxusimmobilienmarkt (obere 10% der Verkäufe) zeigte außergewöhnliche Stärke trotz erhöhter Hypothekenzinsen, mit318 Luxusverkäufen, was einem Anstieg von 13,6% im Jahresvergleich entspricht. Besonders bemerkenswert: Der Luxusbestand sank drastisch, während die Verkäufe wuchsen, ein starker Indikator für eine anhaltende High-End-Nachfrage.

Manhattan-Luxusmarkt-Kennzahlen:

-

Luxusschwelle:$4.000.000 (Eintrittspunkt für die oberen 10%)

-

Mittlerer Luxusverkaufspreis:$5.922.500, Anstieg von 2,8% im Jahresvergleich

-

Durchschnittlicher Luxuspreis: $7,891,731

-

Durchschnittlicher Luxuspreis pro Quadratfuß: $2,535

-

Luxusverkäufe:318 Abschlüsse, Anstieg von 13,6% jährlich

-

Luxusbestand:1.317 Einheiten,Rückgang von 16,1%im Jahresvergleich

-

Angebotsmonate im Luxussegment:12,4 Monate, gesunken von 16,8 Monaten (Verbesserung um 26,2 %)

Die Kombination aus rückläufigem Luxusangebot und robusten Verkäufen hat zu einem Verkäufermarkt im Luxussegment geführt.

Die Aufteilung des Luxussegments:

-

Luxus-Coops:55,3 % der Luxusverkäufe, Median 4.200.000 USD

-

Luxus-Condos:44,7 % der Luxusverkäufe, Median 10.182.995 USD

Luxusimmobilien-Trends in Manhattan

„Im deutlichen Gegensatz zum allgemeinen Anstieg des Marktangebots um 7 % verzeichnete der Luxusmarkt einen Rückgang der Angebotsbestände um 16,1 %“, was erheblichen Aufwärtsdruck auf die Preise im Hochpreissegment erzeugt.90 % der Manhattan-Verkäufe über 3 Millionen USD waren Barzahlungstransaktionen, was die finanzielle Stärke der Luxuskäufer unterstreicht.

Manhattan Neubaumarkt Q3 2025

Kräftiger Anstieg der Neubauwohnungsverkäufe

Die Neubauwohnungsverkäufe in Manhattan verzeichneten in Q3 2025 ein außergewöhnliches Wachstum, mit578 Abschlüssen, was einem Anstieg von 71 % im Jahresvergleich entspricht, dem höchsten Marktanteil für Neubauten seit mehr als sechs Jahren.

Kennzahlen für Neubauwohnungen in Manhattan:

-

Verkäufe von Neubauwohnungen:578 Abschlüsse, +71,0 % jährlich

-

Marktanteil:18,3 % aller Manhattan-Verkäufe

-

Medianpreis für Neubauwohnungen: $1,750,000

-

Durchschnittspreis pro Quadratfuß: $2,206

-

Angebotsmonate:6,1 Monate (schnellstes Tempo seit mehr als 3 Jahren)

-

Angebotsbestand:1.174 Einheiten

Der Anstieg der Neubauaktivitäten wurde durch Fertigstellungen in verschiedenen Preisklassen angetrieben:

-

Verkäufe unter 1 Mio. USD: +112,3 % im Jahresvergleich

-

Verkäufe 1-3 Mio. USD: +72,3 % im Jahresvergleich

-

Verkäufe über 3 Mio. USD: +43,9 % im Jahresvergleich

Neubauten repräsentierten31,8 % aller Luxusverkäufe, mit einem Medianpreis von 6.250.000 USD für Luxus-Neubauwohnungen.

Ein begrenztes Neubauprojektangebot und Angebotsengpässe werden voraussichtlich in den kommenden Jahren anhalten und einen engen Marktausblick aufrechterhalten.

Trends und Rahmenbedingungen am Manhattan Immobilienmarkt

Verkaufsaktivität und Marktdynamik

Die Verkaufsdynamik am Manhattan Immobilienmarkt stieg in Q3 2025 deutlich an, wobei der Markt seindrittes aufeinanderfolgendes Quartal mit Umsatzwachstum im Jahresvergleich verzeichnete. Die 3.158 Abschlüsse lagen4,3 % über dem 10-Jahres-Durchschnitt für Q3von 3.029 Verkäufen und belegen, dass die aktuelle Aktivität historische Normen übertrifft.

Bemerkenswert ist, dass Manhattan nunsechs aufeinanderfolgende Quartalepositiver Vertragsaktivität oder Umsatzwachstums verzeichnet hat, was die stabile Marktperformance unterstreicht.

Marktdynamik-Indikatoren:

-

Vermarktungsdauer: 77 Tage (ab letztem Listungsdatum), -3,8 % jährlich

-

Angebotsmonate: 7,3 Monate, -6,4 % im Jahresvergleich

-

Listenpreisabschlag: 6,2 % (konsistent mit dem 10-Jahres-Durchschnitt von 5,9 %)

-

Bieterverfahren: 4,7 % der Verkäufe (gesunken von 9,7 % im Vorjahr)

„Es ist kein rasantes Tempo, aber der Markt wird langsam schneller,” so Berichtsautor Jonathan Miller.

Angebotsbestand am Manhattan Immobilienmarkt

Das gesamte Manhattan-Wohnungsangebot erreichte7.733 Listings zum Quartalsende, +7,0 % im Jahresvergleich. Da die Verkäufe jedoch schneller stiegen als das Angebot (+13,4 % gegenüber +7,0 %), setzte sich die Marktverengung im Laufe des Quartals fort.

Dies markierte dasdritte aufeinanderfolgende Quartal, in dem das Verkaufswachstum den Angebotszuwachs übertraf, was anhaltenden Aufwärtsdruck auf die Manhattan-Immobilienpreise über alle Immobilientypen hinweg erzeugte.

Aufschlüsselung des Angebotsbestands:

-

Wiederverkaufsbestand: 6.559 Einheiten (+9,1 % JoJ)

-

Coop-Bestand: 3.669 Einheiten (+5,7 % JoJ)

-

Condo-Bestand: 4.064 Einheiten (+8,3 % JoJ)

-

Neubaubestand: 1.174 Einheiten (-3,1 % JoJ)

-

Luxusbestand: 1.317 Einheiten (-16,1 % JoJ)

Hinweis: Die obigen Bestandszahlen dienen nur als Referenz und können sich ändern, sobald neue Daten verfügbar werden.

Barzahler dominieren den Manhattan Immobilienmarkt

Rekordniveau bei Barzahlungstransaktionen

Barkäufe dominierten den Manhattan Immobilienmarkt in Q3 2025 weiterhin und repräsentierten65,3 % aller Transaktionen, deutlich über dem 10-Jahres-Durchschnitt von 52,2 %. Diese Dominanz der Barzahlungen spiegelt Käufer mit erheblichen Ressourcen wider, die mit den erhöhten Hypothekenzinsen umgehen.

Trends bei Bar- und Finanzierungskäufern:

-

Barkäufer stiegen um 31 % im Jahresvergleich

-

Finanzierte Käufer sanken um 9,2 % jährlich

-

90 % der Verkäufe über 3 Millionen USD waren Barzahlungstransaktionen

-

Der Baranteil bei Luxusverkäufen blieb im gesamten Quartal erhöht

Die Verlagerung hin zu Barkäufern beschleunigte sich nach dem Anstieg der Hypothekenzinsen um mehr als 50 Basispunkte seit Anfang August 2025. Gut kapitalisierte Käufer, darunter Aufsteigerkäufer mit erheblichem Eigenkapital, trieben die Marktaktivität weiterhin an.

Preisentwicklung für Condos und Coops in Manhattan

Allgemeine Preisentwicklung am Manhattan Immobilienmarkt

Zumdritten aufeinanderfolgenden Quartal stiegen sowohl der Median- als auch der Durchschnittspreis für Manhattan-Immobilien gemeinsam, ein Muster, das seit 2022 nicht mehr konsistent zu beobachten war. Diese doppelte Wertsteigerung über alle Preismetriken hinweg deutet auf eine breite Marktstärke hin.

Manhattan-Preismetriken Q3 2025:

-

Gesamtmedianpreis:1.180.000 USD, +5,8 % im Jahresvergleich

-

Gesamtdurchschnittspreis:1.989.107 USD, +0,8 % jährlich

-

Durchschnittspreis pro Quadratfuß: $1,552

-

Medianpreis Wiederverkauf:1.026.500 USD, +2,7 % jährlich

Treiber der Preissteigerung

Mehrere Faktoren trugen zur Preissteigerung am Manhattan Immobilienmarkt in Q3 bei:

-

Verschiebung im Verkaufsmix:Immobilien über 2 Millionen USD stiegen mit dreifacher Geschwindigkeit im Vergleich zu Objekten unter 2 Millionen USD

-

Stärke des Luxussegments:Hochpreisige Verkäufe trieben den Gesamtmedianpreis nach oben

-

Angebotsengpässe:Angebot wächst in wichtigen Segmenten langsamer als die Nachfrage

-

Dominanz der Barkäufer:Gut kapitalisierte Käufer weniger preissensitiv

Prognose für den Manhattan Immobilienmarkt Q4 2025 und darüber hinaus

Kurzfristiger Ausblick auf den Manhattan Markt

Der Manhattan Immobilienmarkt tritt in Q4 2025 aus einer Position erheblicher Stärke heraus, wobei mehrere Faktoren die kurzfristige Entwicklung beeinflussen werden:

Positive Indikatoren:

-

Verkäufe kumuliert bis dato um 18,7 % durch Q3 gestiegen

-

Verkäufe liegen 4,3 % über dem 10-Jahres-Durchschnitt

-

Angebotsengpässe im Luxussegment stützen die Hochpreisgestaltung

-

Anhaltende Präsenz von Barkäufern sorgt für Marktstabilität

-

Angebotsmonate schneller als der Dekadendurchschnitt

Zu berücksichtigen:

-

Hypothekenzinsen stiegen seit Anfang August um mehr als 50 Basispunkte

-

Auswirkungen der Zinserhöhungen spiegeln sich noch nicht vollständig in der Nachfrage wider

-

Bürgermeisterwahl erzeugt gewisse Unsicherheit (wenngleich mit begrenztem Einfluss auf die Marktfundamentaldaten, da die Wohnungsbaupolitik der staatlichen Zuständigkeit unterliegt)

Manhattan Immobilienprojektionen für 2026

„Wenn sich die Hypothekenzinsen bis Jahresende stabilisieren oder sinken, scheint ein Anstieg der Verkäufe im kommenden Quartal wahrscheinlich,” so der Douglas Elliman-Bericht. Die Fundamentaldaten, die Manhattans Markt antreiben, Beschäftigungsstärke, begrenztes neues Angebot und seine Position als globales Finanzzentrum, bleiben intakt.

Schlüsselfaktoren für den Ausblick auf 2026:

-

Angebotsengpässe:Neubaubestand auf dem niedrigsten Niveau seit Jahren

-

Luxusdynamik:Gravierender Angebotsengpass im Hochpreissegment

-

Barreserven:Zwei Drittel der Käufer zahlen bar und reduzieren damit die Zinssensitivität

-

Historische Belastbarkeit:Manhattan hat nationale Trends konstant übertroffen

-

Aufgestaute Nachfrage:Finanzierte Käufer warten auf ein verbessertes Zinsumfeld

Manhattan Stadtteile und Teilmärkte

Während sich dieser Q3 2025-Bericht auf Manhattan-weite Trends konzentriert, bestehen erhebliche Unterschiede zwischen den Stadtteilen. Premium-Lagen wie Upper East Side, Upper West Side, Tribeca, SoHo und West Village zeigen weiterhin besonders starke Performance bei Luxus-Condos und Coops.

Käufer und Verkäufer, die detaillierte stadtteilspezifische Immobilienanalysen für Manhattan suchen, sollten erfahrene lokale Makler konsultieren, die granulare Markteinblicke für bestimmte Gebäude und Straßen bieten können.

Manhattan Immobilienmarkt: Wesentliche Erkenntnisse

Der Condo- und Coop-Markt in Manhattan lieferte in Q3 2025 außergewöhnliche Ergebnisse:

-

Verkaufsschub:3.158 Abschlüsse (+13,4 % JoJ) erreichten den höchsten Stand seit mehr als 2 Jahren

-

Breites Wachstum:Sowohl Condos (+16,6 %) als auch Coops (+11,0 %) verzeichneten zweistellige Zuwächse

-

Preissteigerung:Drittes aufeinanderfolgendes Quartal mit Median- und Durchschnittspreiserhöhungen

-

Stärke des Luxussegments:Hochpreisige Verkäufe +13,6 % während der Bestand um 16,1 % sank

-

Dominanz der Barzahlung:65,3 % aller Verkäufe und 90 % der Verkäufe über 3 Mio. USD waren Barzahlungen

-

Neubauboom:71 % Verkaufssteigerung, höchster Marktanteil seit mehr als 6 Jahren

-

Marktdynamik:Vermarktungsdauer sinkend, Angebotsmonate verbessern sich

-

Überdurchschnittliche Performance:Verkäufe liegen 4,3 % über dem 10-Jahres-Durchschnitt

Über diesen Manhattan Immobilienmarktbericht

Diese umfassende Analyse des Manhattan Condo- und Coop-Marktes basiert auf dem Douglas Elliman Real Estate Market Report für Q3 2025, erstellt von Miller Samuel Real Estate Appraisers & Consultants. Der Bericht analysiert Abschlussdaten fürManhattan-Eigentumswohnungenund Coops und liefert das genaueste Bild der aktuellen Marktbedingungen.

Für individuelle Einblicke in den Manhattan Immobilienmarkt, stadtteilspezifische Analysen oder um Kauf- oder Verkaufsmöglichkeiten im aktuellen Markt zu besprechen, kontaktieren Sie mich bitte direkt.

Mit freundlichen Grüßen,

Anthony

Datenquelle: Douglas Elliman / Miller Samuel Q3 2025 Manhattan Verkaufsbericht

Zuletzt aktualisiert: Oktober 2025

Häufig gestellte Fragen

Was ist der Medianpreis für eine Manhattan-Eigentumswohnung in Q3 2025?

Was ist der Medianpreis für eine Manhattan-Coop in Q3 2025?

Wie viele Manhattan-Immobilientransaktionen wurden in Q3 2025 abgeschlossen?

Welcher Prozentsatz der Manhattan-Immobilientransaktionen erfolgt in bar?

Was ist der Luxusschwellenwert für Manhattan-Immobilien?

Wie entwickelt sich der Manhattan-Neubaumarkt?

Inländische Umzüge gestalten beide Küsten neu. Erfahren Sie, wie sich dies inMiami.

AktuelleBerichte

Manhattan Marktbericht, Q2 2025 Verkäufe erreichen 2-Jahres-Hoch, während Käufer Barzahlung bevorzugen Marktbedingungen Der Manhattan Immobilienmarkt setzte seine Erholung in Q2 2025 fort, mit Abschlüssen auf dem…

Verkäufe erreichen 2-Jahres-Hoch, während Käufer Barzahlung bevorzugen

Marktbedingungen

Der Manhattan Immobilienmarkt setzte seine Erholung in Q2 2025 fort, mit Abschlüssen auf dem höchsten Niveau seit fast zwei Jahren. Insgesamt3.042 Verkäufe abgeschlossen, was eineSteigerung von 16,6 % im Jahresvergleichbedeutet und8,4 % überdem 10-Jahres-Quartalsdurchschnitt liegt. Dies war das dritte aufeinanderfolgende Quartal mit jährlichem Preiswachstum nach den Rückgängen des Vorjahres. Bemerkenswert ist jedoch, dass etwa die Hälfte der Transaktionen vor April unterzeichnet wurde, vor der Einführung der neuen US-Zollpolitik, was die Quartalszahlen positiv beeinflusst haben dürfte.

Unterzeichnete Verträge

Im Gegensatz zu abgeschlossenen Verkäufen, die größtenteils die Vergangenheit abbilden, sind unterzeichnete Verträge ein vorlaufender Indikator des Immobilienmarktes. Ungeachtet der Unsicherheit über die Zollpolitik verzeichnete die Anzahl neu unterzeichneter Verträge im Juni 2025 einen starken Anstieg über alle Immobilientypen hinweg:

- Coops: 506 Verträge, gestiegen27.5%JoJ

- Condos: 354 Verträge, gestiegen17.6%JoJ

- 1-3-Familienhäuser: 31 Verträge, gestiegen106.7%JoJ

Die Luxusnachfrage blieb herausragend. Unterzeichnete Verträge in den Preisbändern5 Mio., 9,99 Mio. USDund10 Mio., 19,99 Mio. USDstiegen deutlich. Beispielsweise haben sich Condo-Verträge im Bereich 10 Mio., 19,99 Mio. USD im Jahresvergleich mehr als verdoppelt. Dem Douglas Elliman-Marktbericht zufolge hat dasLuxusvertragsvolumen (die obersten 10 % des Marktes)sichallein in den vergangenen zwei Monaten mehr als verdoppelt.

Barzahlung dominiert

Barkäufe erreichten einenRekordhöchstwert von 69,1 %aller Verkäufe.

- 78.3%der Verkäufe über 3 Mio. USD waren Barzahlungen- 60.4%der Verkäufe unter 1 Mio. USD waren Barzahlungen (deutlich über dem historischen Durchschnitt von 43,3 %)

- Finanzierte Verkäufe stiegen nur5.7%im Jahresvergleich, während Bartransaktionen um23%anstiegen, was strengere Kreditvergabestandards und einen wettbewerbsintensiveren Käufermarkt für Barzahlungen widerspiegelt.

Angebotsbestand und Angebotsmonate

Der Angebotsbestand stieg um3.1%auf8.296 Einheiten, wurde jedoch vom Verkaufswachstum übertroffen, was dieAngebotsmonateauf8.2senkte, gesunken von9.2vor einem Jahr und knapp unter dem Dekadendurchschnitt von 8,3 Monaten.

Neubau

Die Stärke im Neubausegment wurde von Eigennutzern statt von Investoren getragen, wobei ausländische Käufer lediglich6.5%aller Verkäufe ausmachten, deutlich unter dem Dekadendurchschnitt von 11,7 %.

- Abschlüsse: 408, gestiegen um19,3 % JoJ

- Medianverkaufspreis: 2,31 Mio. USD, gestiegen um13.1%

- Durchschnittliche Einheitsgröße: 1.563 Quadratfuß, gestiegen um13.3%

- Rabatt: Verbessert auf3.6%von6.3%

- Marktanteil: 13.4%aller Abschlüsse

Luxusmarkt (Top 10 %)

Die Luxusperformance übertrifft weiterhin den Gesamtmarkt, gestützt durch barlastige Käufer und ein sich verengendes Angebot an Ultra-Luxus-Objekten.

- Eintrittsschwelle: 4,5 Mio. USD

- Medianpreis: 6,525 Mio. USD, gestiegen um8.8%

- Durchschnittspreis: 8,57 Mio. USD

- Verkäufe: 310, gestiegen um18.3%JoJ

- Bestand: Gesunken um21.2%

- Angebotsmonate: 12.1, verbessert von18.2

- Listenpreisabschlag: 8.2%

- Vermarktungsdauer: 133 Tage, gestiegen von 94 vor einem Jahr

Wiederverkaufsmarkt

- Abschlüsse: 2,634, gestiegen um16.2%JoJ

- Medianpreis Wiederverkauf: Stabil bei1,05 Mio. USD

- Listenpreisabschlag: 6.0%, halbiert gegenüber dem Vorjahr

- Bestand: 7.119 Einheiten (+4.7%)

- Angebotsmonate: 8.1, gesunken von9.0

Manhattan bleibt widerstandsfähig

Der Immobilienmarkt in Manhattan bleibt widerstandsfähig, gestützt durch eine starke Nachfrage, begrenzten Neubau und einen hohen Anteil an Barzahlungstransaktionen. In Zeiten globaler Marktvolatilität haben Investoren historisch gesehen Kapital von Aktienmärkten in Sachwerte wie erstklassige Immobilien umgeleitet, auf der Suche nach Stabilität und langfristigem Wert. Während die Risikofaktoren der Zollunsicherheit und hoher Hypothekenzinsen bestehen bleiben, tritt Manhattan aus einer Position der Stärke in diese Phase ein.

Wesentliche Marktindikatoren:

- Bevölkerungswachstum:Nettobevölkerung und internationale Migration nach New York City sind gestiegen.

- Angebotsengpässe:Das Angebot verfügbarer Immobilien bleibt unzureichend, um die Nachfrage zu decken.

- Preissteigerung:Immobilienpreise steigen weiterhin über alle Marktsegmente hinweg.

- Rückkehr ins Büro: Der Placer.ai-Büroindex vom April 2025 zeigte, dass der Bürofußgängerverkehr in New York City nur 5,5 % unter dem Niveau vom April 2019 lag, der geringste Rückgang unter den großen US-Städten.

Für individuelle Einblicke oder um Möglichkeiten im aktuellen Markt zu besprechen (Käufer und Verkäufer), wenden Sie sich bitte an mich.

Mit freundlichen Grüßen,

Anthony

Mai 2025 Manhattan Pre-Tariff Q1 2025 Ergebnisse & Frühes Q2 Momentum 🏙️ Manhattan Marktresilienz angesichts globaler Handelsentwicklungen Das erste Quartal von…

Manhattan Pre-Tariff Q1 2025 Ergebnisse & Frühes Q2 Momentum

🏙️ Manhattan Marktresilienz angesichts globaler Handelsentwicklungen

Das erste Quartal 2025 markierte Manhattans stärkste Performance seit Jahren, bevor Präsident Trumps weitreichende Zölle Anfang April angekündigt wurden. Während Marktbeobachter darauf gewartet haben zu sehen, wie sich die Zölle auf die Nachfrage auswirken könnten, bestätigen die Daten bis Anfang Mai, dass der Markt stabil und aktiv bleibt, nicht spekulativ oder einbrechend.

📊 Q1 2025, Ein Markt in Bewegung

Das erste Quartal 2025 präsentierte einen robusten Manhattan Immobilienmarkt, gekennzeichnet durch gesteigerte Verkaufsaktivität, steigende Preise und starke Nachfrage in verschiedenen Segmenten.

Stärkstes Quartal seit drei Jahren:

Nahezu2.560 Abschlüsse, gestiegen um28.8%im Jahresvergleich, mit Verbesserungen bei Verkäufen, Angebot und Vermarktungsdauer, nur das vierte Mal, dass dies in 20 Jahren eingetreten ist.

Verkäufe übertrafen moderates Angebotswachstum:

Der Angebotsbestand stieg nur um7.5%, was ein schnelleres Transaktionstempo und eine stärkere Preisgestaltung unterstützt.

Performance des Manhattan Luxusimmobilienmarktes:

Die Preisentwicklung im Luxussegment lag über dem Gesamtmarkt. Die Verkäufe von Luxusimmobilien (oberste 10 % des Marktes) stiegen um37%im Jahresvergleich, wobei der durchschnittliche Luxusimmobilienpreis10,3 Millionen USDerreichte, den höchsten jemals verzeichneten Wert. Der Eintrittspreis für Luxusimmobilien lag bei4,4 Mio. USD, +19,7 % gegenüber dem Vorjahr, und der Preis pro Quadratfuß betrug 3.173 USD, +16 %.

Solide Preismetriken:

Eine Verschiebung im Verkaufsmix hin zu größeren Einheiten, ein höherer Anteil an Neubauverkäufen (13 % gegenüber 9,7 %; die in der Regel teurer als Wiederverkäufe sind) und mehr höherpreisige Verkäufe trieben die Preisentwicklung nach oben.

- Durchschnittlicher Verkaufspreis: 2,2 Millionen USD, +21 %

- Medianer Verkaufspreis: 1,17 Millionen USD, +11 %

- Durchschnittlicher Condo-Verkaufspreis: 3,1 Millionen USD, +17 %

- Durchschnittlicher Condo-Preis PSF: 2.130 USD, +10 %

- Durchschnittlicher Neubau-Verkaufspreis: 3,95 Mio. USD, +21,4 %

- Durchschnittlicher Neubau-Preis PSF: 2.563 USD, +9 %

Finanzierung bleibt konservativ

- 58%aller Verkäufe waren Bartransaktionen, steigend auf90%für Immobilien mit einem Preis über 3 Millionen USD.

- Hohe Kreditvergabestandards und niedrige Ausfallraten prägen weiterhin den Markt.

Anhaltende Angebotsengpässe

- Sehr geringe Neubau-Pipeline in Manhattanseit Covid aufgrund hoher Material- und Finanzierungskosten sowie regulatorischer Hürden.

- Staatliche Anreize wie die neue 485x-Steuerabschreibung werden weiterhin zu wenig genutzt, da strenge Anforderungen und hohe damit verbundene Kosten zu einer begrenzten Akzeptanz durch Entwickler geführt haben.

- Hausbesitzer werden vom Umzug abgehalten, da sie an niedrige Hypothekenzinsen gebunden sind. Dies reduziert das Wohnraumangebot zum Verkauf und letztendlich die Verkaufsaktivität. Derzeit haben 73,3 % der US-Hypothekenschuldner Zinssätze unter 5,0 %, deutlich niedriger als die aktuellen Marktzinsen, die bei einer 30-jährigen Festhypothek durchschnittlich rund 6,76 % betragen.

📈 April 2025, Manhattan Markt blieb auch nach der Zollankündigung stabil

Im April 2025 unterzeichnete Verträge betrugen 1.150, ein Anstieg auf breiter Front gegenüber April 2024.

- Alle Transaktionen: +11 %

- Condos: +8 %

- Coops: +13 %

Mittelmarkt führte das Wachstum gegenüber April 2024 an

- Verträge zwischen 2 Mio., 3 Mio. USD stiegen um 24 %

- Über 5 Mio. USD stiegen um 3 %

Zunahme des Angebotsbestands ermöglichte Verkaufsaktivität

- Aktive Objekte stiegen um 16 % gegenüber März, lagen jedoch 1 % unter April 2024.

🔍Anfang Mai 2025, Manhattan Marktaktivität blieb stabil

Trotz der Unsicherheit rund um die Zöllewurden in der ersten Maiwoche rund 250 unterzeichnete Verträge verzeichnet, was signalisiert, dass:

- Das Käuferengagement stabil bleibt

- Der Markt weder ins Stocken geraten noch eingebrochen ist.

🏙️ Warum der Manhattan Immobilienmarkt Nachholbedarf hat

Während ein Großteil des Landes während des Pandemie-Wohnungsbooms 2020-2022 zweistellige Preissteigerungen erlebte, war Manhattan ein Ausreißer. Als das Stadtleben pausierte, Büros leerstanden und die Stadtmigration verlangsamte, blieben die Preise in Manhattan in bestimmten Segmenten relativ stabil oder sanken sogar, während andere US-Märkte stiegen. Für viele dieser Märkte, die in die Höhe schossen, sehen wir nun eine gewisse Deflation, aber nicht in NYC.

Was wir jetzt in Manhattan beobachten, ist eine durchaus gesunde Erholung, da Käufer in die Stadt zurückgekehrt sind, das Angebot knapp bleibt und die Preise nach Jahren unterdrückten Wachstums aufholen.

🏗️ Auswirkungen der Zölle auf Baukosten und Preise

Da Zölle die Baukosten erheblich in die Höhe treiben, ist die nächste Welle der Manhattan-Entwicklungen darauf ausgerichtet, zu deutlich höheren Preisen auf den Markt zu kommen. Wenn die Baukosten um 25 % steigen, wird ein Entwickler diese Kosten nicht schlucken, ebenso wenig wie China, Kanada oder Europa. Realistisch gesehen werden sie einfach nicht bauen, wenn sie diese Kosten nicht an die Käufer weitergeben können.

Bei einem Kostenanstieg von 25 % würde der durchschnittliche Neubau-Preis PSF von 2.563 USD (siehe oben) bei der nächsten Neubauwelle auf 3.204 USD PSF steigen, ceteris paribus. Für eine 3-Zimmer-Wohnung mit 2.000 Quadratfuß würde das 1,2 Millionen USD mehr zum Preis für exakt die gleiche Wohnung bedeuten! Selbst wenn die Kosten nur halb so stark stiegen (12,5 %), kämen noch 600.000 USD hinzu.

Hypothekenzinsen schwanken, bieten jedoch Refinanzierungsmöglichkeiten während der Eigentümerschaft. Niedrigere Zinsen werden jedoch nie den Preisunterschied durch 10-25 %-Zölle ausgleichen. Für ernsthaft interessierte Käufer empfehlen wir daher, sich eines der aktuellen Neubauprojekte zu einem deutlich günstigeren Kaufpreis zu sichern als die nächste Welle bringen könnte. Eine Refinanzierung ist jederzeit möglich...

🏡 Fazit: Der sichere Hafen des Manhattan Immobilienmarktes

Der Immobilienmarkt in Manhattan beweist weiterhin seine Widerstandsfähigkeit, angetrieben durch robuste Nachfrage, ein begrenztes Neubauprojektangebot und einen erheblichen Anteil an Barzahlungstransaktionen. Historisch gesehen haben Investoren in Zeiten globaler Marktvolatilität Kapital in Richtung Sachwerte wie erstklassige Immobilien umgeleitet und dabei Stabilität sowie langfristigen Wert gesucht. Trotz aktueller Unsicherheiten tritt Manhattan aus einer Position der Stärke in diese Phase ein, was seine nachhaltige Attraktivität für Investoren unterstreicht.

- Nettobevölkerung und internationale Migration nach NYC sind gestiegen

- Angebotsbestand bleibt unzureichend für die Nachfrage

- Preise steigen weiterhin über alle Segmente hinweg

- Hamptons und Nordost-Märkte über 1 Mio. USD zeigen ähnliche Stärke

HistorischeBerichte

Fünf Jahre Manhattan Immobilienmarkt-Kommentare, aufbewahrt als historische Referenz. Klicken Sie auf ein Datum, um den vollständigen Bericht zu erweitern.

Januar 2023 Abwärtstrend am Manhattan Immobilienmarkt in der zweiten Hälfte 2022 Das Jahr 2022 war eine Geschichte von zwei Märkten in Manhattan. Anfang 2022 setzte sich der Boom fort…

Abwärtstrend am Manhattan Immobilienmarkt in der zweiten Hälfte 2022

Das Jahr 2022 war eine Geschichte von zwei Märkten in Manhattan.

Anfang 2022 setzte sich der Boom fort, der Anfang 2021 begann, angetrieben durch die Entfesselung aufgestauter Nachfrage und ein künstlich niedriges Zinsumfeld, das die Fed zu Beginn von Covid implementiert hatte.

Im Juni 2022 jedoch, nachdem die Fed ihre erste Jumbo-Zinserhöhung um 75 Basispunkte beim Leitzinssatz durchführte, schwächte sich der Markt schnell ab und ließ die meisten Käufer und Verkäufer für den Rest des Jahres in einer Pattsituation zurück, während sie sich an die neuen Marktgegebenheiten anpassten. Dies ist in der untenstehenden Grafik dargestellt, die die monatliche Vertragsaktivität vergleicht.

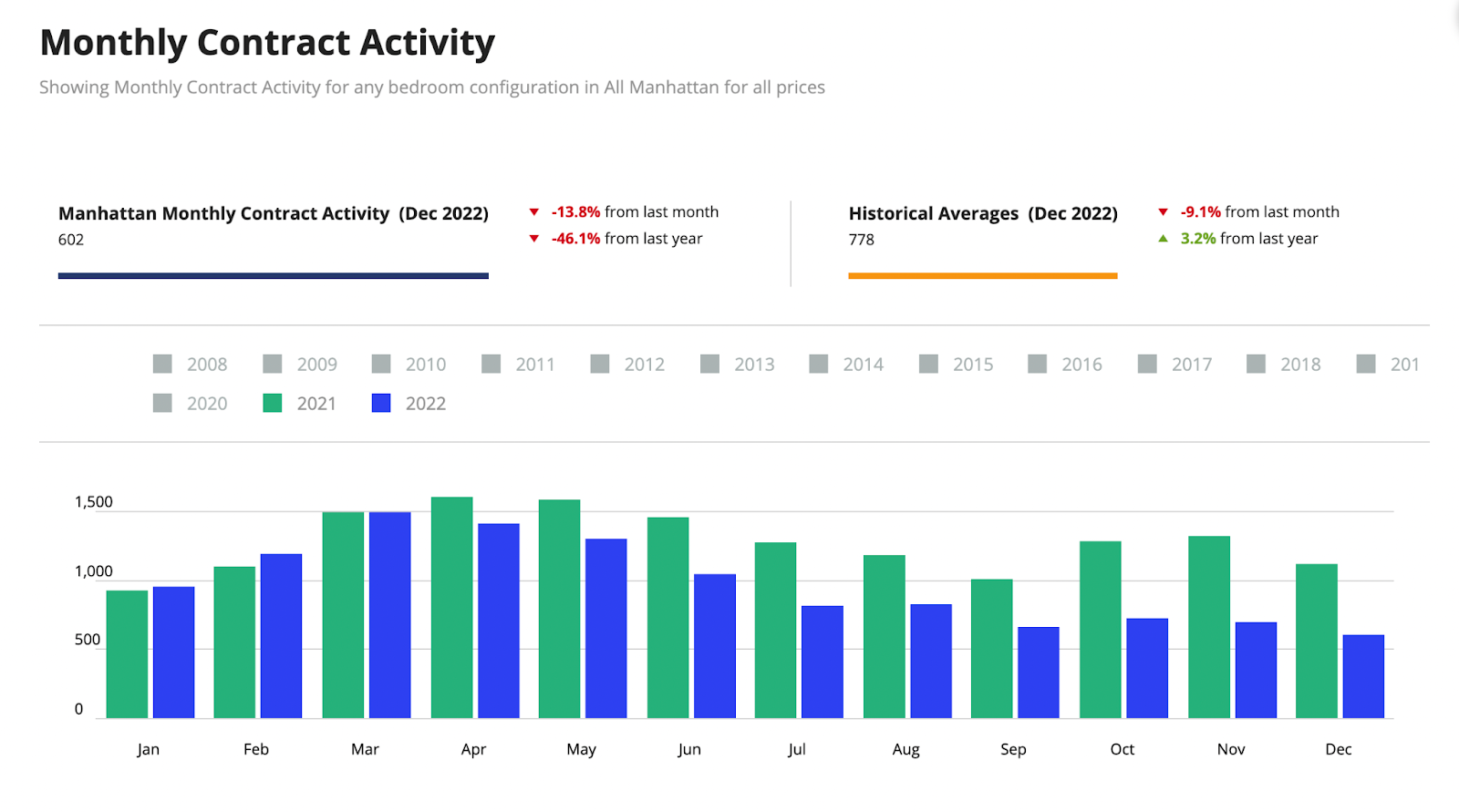

Monatliche Vertragsaktivität

Mit nur 602 im Dezember 2022 unterzeichneten Verträgen war es eines der schlechtesten Jahresendabschnitte seit 2008. Da Käufer und Verkäufer sich mit einer neuen Realität abfinden, erwarten wir, dass der Markt Anfang 2023 wieder in Bewegung kommt, da immer noch Nachfrage vorhanden ist.

Manhattan Immobilienpreise

Condos

- 2,75 Mio. USD durchschnittlicher Verkaufspreis

- 2.074 USD durchschnittlicher Preis pro Quadratfuß

- Während dies ein Anstieg gegenüber dem gleichen Quartal des Vorjahres war, war der Anstieg hauptsächlich auf Abschlüsse in einer Handvoll Ultra-Luxus-Türmen zurückzuführen, wie Central Park Tower und 220 Central Park South, was die Ergebnisse nach oben verzerrte.

- Im Wesentlichen war der Preis pro Quadratfuß im Jahresvergleich stabil bei knapp unter 2.000 USD pro Quadratfuß.

Coops

- 1,27 Mio. USD durchschnittlicher Verkaufspreis

- 1.225 USD durchschnittlicher Preis pro Quadratfuß

Neubau

- 3,19 Mio. USD durchschnittlicher Verkaufspreis

- 2.415 USD durchschnittlicher Preis pro Quadratfuß

Luxussegment (Top 10 % der Verkäufe)

- 8,06 Mio. USD durchschnittlicher Verkaufspreis

- 2.909 USD durchschnittlicher Preis pro Quadratfuß

- 3,95 Mio. USD Einstiegsschwelle für Luxusimmobilien

Zinserhöhungen der Fed im Jahr 2022

Im Zeitraum von nur 10 Monaten im Jahr 2022 erhöhte die Fed den Leitzinssatz um 4,0 %, wie in der untenstehenden Grafik dargestellt. Diese beispiellose Maßnahme wurde ergriffen, um die Inflation zu bekämpfen, ein globales Phänomen im Jahr 2022.

Während die Zinsen höher sind als seit 2008, waren sie schon früher hoch und Immobilienmärkte funktionierten gut in einem solchen Zinsumfeld. Jedoch ist das Tempo der diesjährigen Zinserhöhungen, zusammengedrängt auf nur 10 Monate, das Besorgniserregendste. Dies führte dazu, dass der 30-jährige Jumbo-Festhypothekenzinssatz von 3,1 % am 1. Januar 2022 auf 5,7 % am 31. Dezember 2022 stieg, gesunken von 6,35 % im Oktober.

Manhattan hat viele Barkäufer (ca. 55 %) im Vergleich zu anderen Städten, sodass Zinssätze hier nicht immer eine so große Rolle bei der Marktaktivität spielen. Darüber hinaus haben Coops, die 70 % des Angebotsbestands ausmachen und einzigartig für New York City sind, sehr strenge Regeln bezüglich der Höhe der Finanzierung. Einige erlauben maximal 70 % Finanzierung, viele jedoch nur 50 %. Manche erlauben gar keine Finanzierung. Dies sind mildernde Faktoren für den NYC-Markt, helfen aber Erstkäufern nicht, die für ihren Kauf häufig Hypotheken benötigen.

Manhattans begrenztes Angebot rettet die Situation

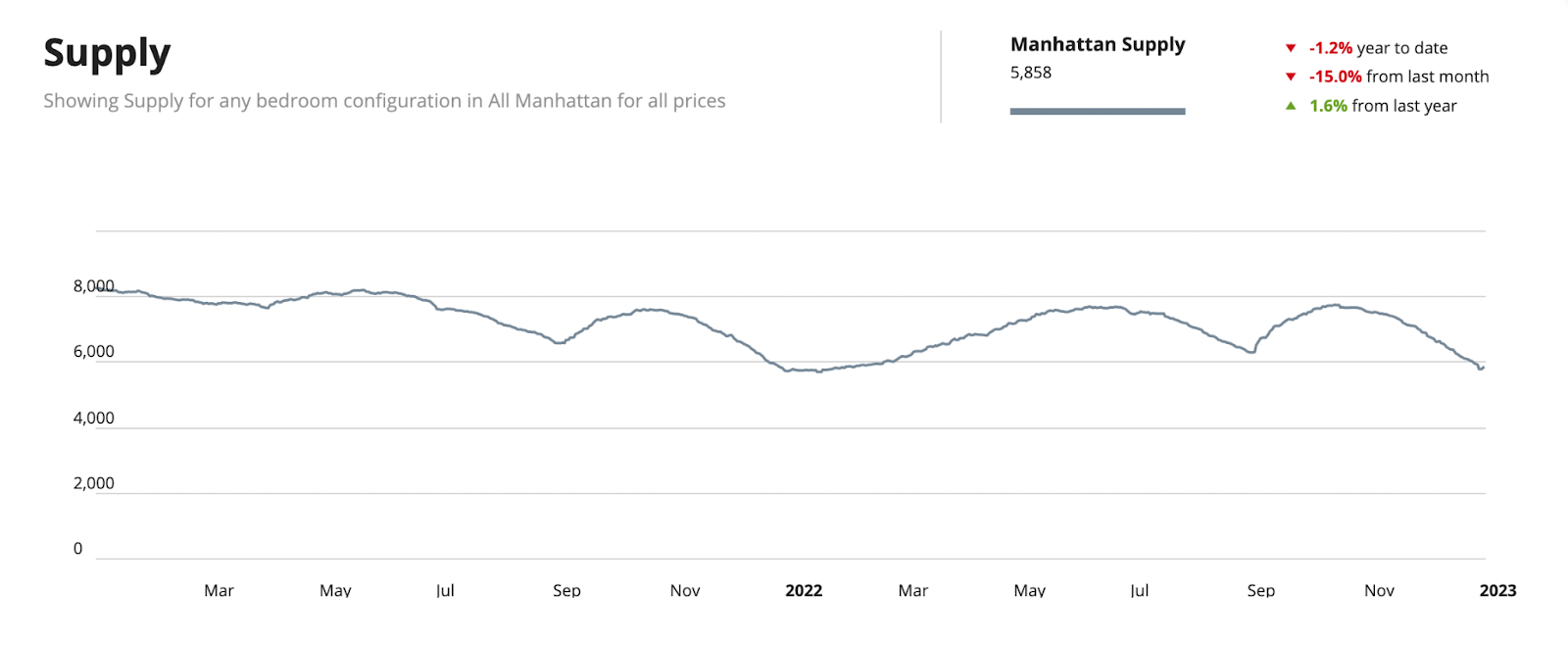

Die rettende Gnade in dieser Geschichte ist der Mangel an Angebot auf dem Markt. Im Vergleich zum Ende des Jahres 2020, als der Angebotsbestand über 8.100 lag, beträgt das heutige Angebot nur 5.858. Dafür gibt es viele Gründe, wie ich im August erörtert und nachstehend zusammengefasst habe.

Das begrenzte Angebot sollte potenzielle Preisrückgänge im Zuge des Jahres 2023 abfedern. Und wir sehen auch in absehbarer Zeit kein Angebot auf den Markt kommen, aus folgenden Gründen:

- „Goldene Handschellen”-Hypotheken

- 80 % der New Yorker mit Hypotheken haben Zinssätze unter 5 %.

- Dies wird dazu führen, dass Eigentümer auf unbestimmte Zeit in ihren derzeitigen Häusern bleiben.

- Niemand wird in absehbarer Zeit seine 3 %-Hypothek gegen eine 6 %-Hypothek tauschen.

- Eingefrorener Miet-zu-Eigentumswohnungs-Konversionsmarkt aufgrund des NY-Staatsgesetzes von 2019

- Das Gesetz bestraft Gebäudeeigentümer mit mietstabilisierten Mietern und macht es unmöglich, jemals marktgerechte Wohnungen aus mietstabilisierten Einheiten zu schaffen. Solange dieses Gesetz nicht geändert wird, wird es null Konversionen geben, da sie aus finanzieller Sicht für einen Entwickler keinen Sinn ergeben.

- Der Ablauf von Steuerabschreibungsprogrammen macht den Bau für Entwickler kostspieliger

- Die Steuervergünstigungen 421a, 421g und J-51 sind alle ausgelaufen.

- Diese waren einst hervorragende Instrumente, die der Staat nutzte, um Entwickler zum Bauen zu bewegen, existieren aber nicht mehr.

- Linksgerichtete New Yorker Politiker haben Projekte mit großzügigen Anteilen von 30 % und 50 % Sozialwohnungen blockiert.

- In den letzten zwei Jahren gab es kaum Grundstücksverkäufe in Manhattan, sodass nur wenige Entwickler planen, in der Stadt zu bauen.

- Die Inflation bremste viele Entwicklungen aus, da die Kosten, anders als in normalen Zeiten, schwer kalkulierbar sind.

Manhattan Immobilienausblick 2023

Viele Analysten haben vorhergesagt, dass die Immobilienpreise in den nächsten zwölf Monaten weltweit sinken werden. Dies wird wahrscheinlich eintreten, jedoch hauptsächlich an jenen Standorten, an denen die Preise während der Covid-Pandemie am stärksten gestiegen sind. In den USA sind viele kleinere Städte am stärksten gefährdet, da dort die Preise am meisten zugelegt haben, Städte wie Boise, ID, Salt Lake City, UT, Phoenix, AZ und praktisch ganz Connecticut.

New York City war jedoch nicht eines dieser Orte. Tatsächlich sanken die New Yorker Preise während Covid, da es zu Beginn der Pandemie zu einem massenhaften Wegzug aus der Stadt kam. Die Preise erholten sich erst 2021 wieder und verzeichneten im Vergleich zu den meisten anderen Städten nur moderate Zuwächse.

Knight Franks Prime Residential Forecast rechnet damit, dass die Preise in Manhattan 2023 um mindestens 2 % steigen werden, hinter Miami (5 % Zuwachs) und Los Angeles (4 % Zuwachs) in den USA. Dieses Wachstumsniveau platziert Manhattan auf Rang 13 in ihrer Prognose der 25 führenden Weltstädte und unterstreicht die Widerstandsfähigkeit und Zuversicht gegenüber der Stadt (und den USA im Allgemeinen).

Knight Frank nennt als Gründe „Kapitalflucht in sichere Häfen" sowie „ausländische Käufer, die eine stärkere, nicht geringere Exponierung gegenüber dem US-Dollar anstreben". Zweifellos werden die von mir angeführten Faktoren des geringen Angebots den Preisdruck durch die Fed-Maßnahmen im Jahr 2023 abfedern.

Juli 2022 Die Immobilienmärkte in Manhattan und Miami werden weiterhin Stärke zeigen Viele Menschen haben uns gefragt, was wir für den NYC- und den Miami-Markt erwarten, nachdem die Fed die Zinsen angehoben hat…

Die Immobilienmärkte in Manhattan und Miami werden weiterhin Stärke zeigen

Viele Menschen haben uns gefragt, was wir für den NYC- und den Miami-Markt erwarten, nachdem die Fed die Zinsen erhöht hat. Obwohl die Aktivität nachgelassen hat, sind beide Märkte nach historischen Maßstäben nach wie vor sehr aktiv.

Viele fragen sich, ob der Abschwung zu Preisrückgängen führen wird. Während einige Experten dies für bestimmte Regionen des Landes für sicher halten, angesichts der raschen Preissteigerungen in diesen Regionen, schätzen sie die Wahrscheinlichkeit von Preisrückgängen in Manhattan und Miami als gering bzw. sehr gering ein.

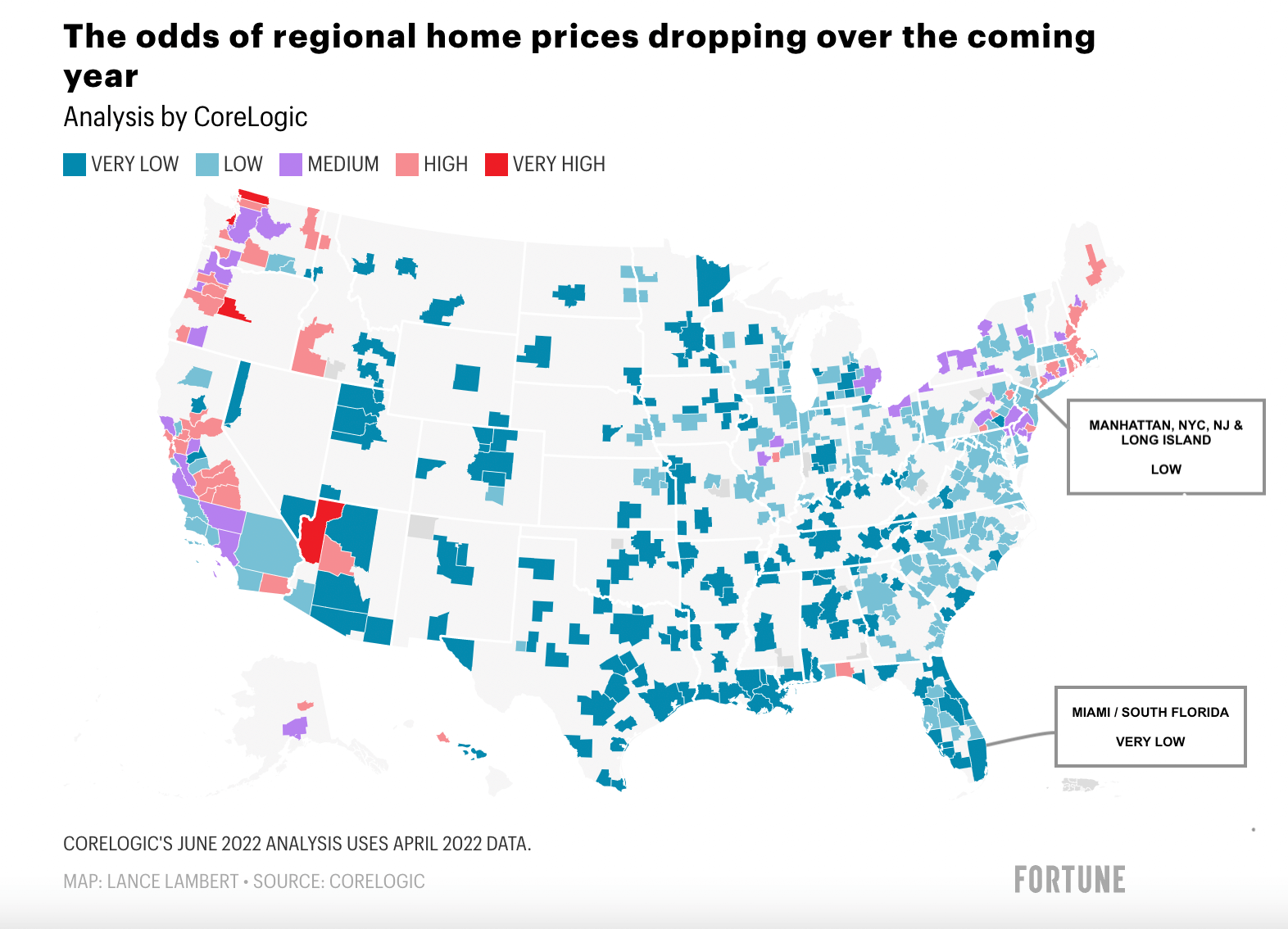

CoreLogic-Analyse, Juni 2022: Wahrscheinlichkeit von Preisrückgängen

LautCoreLogicbesteht für die Metropolregion NYC eine geringe und für Miami eine sehr geringe Wahrscheinlichkeit von Preisrückgängen in den nächsten 12 Monaten.

Manhattan

Preise

Die Preise stiegen nicht im gleichen Tempo wie an anderen Standorten im Land. Der Immobilienmarkt brach 2020 ein (mit durchschnittlichen Preisrückgängen von 7 %) und begann sich erst im ersten Quartal 2021 zu erholen, als die Impfstoffe verfügbar wurden (mit durchschnittlichen Preissteigerungen von 16 %).

- Da die Preise in Manhattan in den letzten 10 Jahren um 4,5 % pro Jahr gestiegen sind, entspricht ein Nettoanstieg von 9 % (16 % abzüglich 7 %) in etwa zwei Jahren normalem Preiswachstum.

- Die Mietpreise sind im Jahresvergleich um 20 % gestiegen, was die Renditen in die Höhe treibt und den Kauf von Manhattan-Immobilien für Investoren besonders attraktiv macht, zumal die Kaufpreise nicht übermäßig gestiegen sind.

- Wir erwarten, dass die Mietpreiserhöhungen in Manhattan anhalten werden, da steigende Hypothekenzinsen weniger Erstkäufern den Erwerb einer Immobilie in den nächsten 12 Monaten ermöglichen und mehr Menschen auf den Mietmarkt drängen.

- Manhattans hohe Immobilienpreise werden weiterhin durch die hohen Einkommen der lokalen Bevölkerung gestützt, wie der UBS Global Bubble Report durchgängig feststellt.

- Manhattan ist eine langfristige Anlage. Investoren kaufen Manhattan-Immobilien aus Sicherheitserwägungen. Angesichts der damit verbundenen Kosten ist dies kein Ort für reine Spekulation oder kurzfristiges Weiterverkaufen.

- 50 % der Manhattan-Käufer bezahlen ihre Immobilien bar, insbesondere im Luxussegment, und sind daher weniger von schwankenden Zinssätzen betroffen.

- Genossenschaften (Coops) machen 75 % des Wohnungsbestands aus. Viele Coops erlauben keine Finanzierung oder begrenzen sie auf 50 %. Dieser Umstand stützte den Manhattan-Immobilienmarkt während der Lehman-Krise.

- Die Zeichnungsstandards sind jedoch sehr streng, sodass ein Szenario wie 2008 nicht vergleichbar ist.

Angebot

- Das Angebot ist bei den besten NYC-Eigentumswohnungsprojekten in erstklassigen Lagen vergleichsweise gering.

- Das Angebot liegt 10 % unter dem Vorjahresmonat.

- Im Bereich der Luxuseigentumswohnungen gibt es nur sehr wenige in der Pipeline.

- Von Zeit zu Zeit erhalten wir Anfragen von Investoren, die an Sammelkäufen von Eigentumswohnungen in Manhattan interessiert sind. Im Jahr 2018 gab es davon recht viele, mit zahlreichen Gebäuden, die mindestens 50 Einheiten zum Verkauf hatten.

- Bei der Erstellung einer aktuellen Analyse für zwei separate Investoren (einer davon mit einer sehr großen 1031-Transaktion) stellte ich jedoch fest, dass in den nächsten 3-5 Jahren kaum herausragende Gebäude unterhalb der 96th Street auf den Markt kommen werden. Und die Anzahl der Gebäude mit mehr als 50 verkäuflichen Einheiten ist im Vergleich zu vor vier Jahren deutlich zurückgegangen.

- Einige Gebäude, die sich in der Pipeline befanden und auf die wir gespannt warteten, wieThe Cortland, One High Line und One Wall Street, haben mit dem Verkauf begonnen. Es handelt sich durchweg um hochkarätige Projekte. Darüber hinaus gibt es in erstklassigen Lagen kaum weitere Top-Eigentumswohnungen.

- Das geringe Angebot an qualitativ hochwertigen Objekten wird die Preise voraussichtlich weiter in die Höhe treiben, bis ein Gleichgewicht zwischen Angebot und Nachfrage erreicht ist. Dies dürfte noch Jahre dauern.

- Der Ablauf der 421a-Steuervergünstigung, die in der Vergangenheit Entwickler zum Bau von Eigentumswohnungen und Mietobjekten animiert hatte, hat zu weniger neuen Entwicklungsprojekten in der Pipeline geführt.

- New Yorks liberale Politiker haben keinen Willen, Entwickler zum Bauen zu incentivieren, weshalb wir nicht damit rechnen, dass diese Förderung zurückkommt.

- Natürlich sind diese Politiker kurzsichtig. Der Mangel an Anreizen für Entwickler wird lediglich a) den Bau von Sozialwohnungen reduzieren (eine Voraussetzung für Neubauprojekte in Manhattan), b) die Einnahmen für Stadt und Staat senken und c) die Mietpreise für Mieter weiter erhöhen.

Miami

Miamis neugewonnene Stärke beruht auf:

- einem massiven Zuzug (wohlhabender) Einwohner, die aus steuerlich belasteten Bundesstaaten fliehen;

- einem Zuzug von Einwohnern, die mehr persönliche Freiheiten und weniger Covid-Einschränkungen suchen, da Florida während der Pandemie sehr laxe Regelungen hatte;

- einem Zuzug von Hedgefonds und Technologieunternehmen, die nach Miami ziehen;

- einem sehr geringen Angebot an Einfamilienhäusern und Eigentumswohnungen (insbesondere größerer Einheiten); sowie

- einer nahezu leeren Pipeline.

Obwohl die Aktivität in den letzten Monaten nachgelassen hat, liegt dies nicht an der Nachfrage, sondern am Angebot. Die Nachfrage nach Einfamilienhäusern und Eigentumswohnungen in Miami (und ganz Südflorida) war so stark, dass der Bestand aufgezehrt wurde. Neues Angebot dürfte erst dann spürbare Auswirkungen auf den Markt haben, wenn der nächste Bauzyklus in vollem Gange ist. Wir rechnen damit in 5-7 Jahren, da in den nächsten 3 Jahren praktisch nichts auf den Markt kommt.

Ich gehe darauf in meinem nachstehenden Video ausführlich ein:

Schlagzeilen und Durchschnittswerte

Ich höre Leonard Steinberg von Compass immer gerne zu. In einem kürzlichen Beitrag warnte er Käufer und Verkäufer davor, den Schlagzeilen zu glauben und den Durchschnittswerten zu viel Bedeutung beizumessen. Und er hat zweifellos recht.

- Immobilien sind hyperlokal.

- Verwechseln Sie nicht die Schlagzeilen eines Marktes (oder aus dem ganzen Land) mit denen eines anderen Marktes.

- Manhattan ist ein wirklich einzigartiger Markt (aus vielen Gründen), auf den nationale Trends nicht zutreffen, wie die Geschichte gezeigt hat.

- Dasselbe gilt für Miami, das derzeit einen enormen Wachstumsschub erlebt. Deshalb hat Miami laut CoreLogic eine sehr geringe Wahrscheinlichkeit für Preisrückgänge.

- In Manhattan zeigt sich, wie hyperlokal der Markt sein kann. Hier analysieren wir Gebäude individuell, da benachbarte Gebäude oft völlig unterschiedliche Preise, völlig unterschiedliche Nachfrage und völlig unterschiedliche Entwicklungsverläufe aufweisen.

- Auch in Miami zeigt sich, wie hyperlokal der Markt ist. Preise und Nachfrage am Strand stehen praktisch in keinem Zusammenhang mit Preisen und Nachfrage in einigen Stadtteilen auf dem Festland.

Lassen Sie sich daher nicht von Durchschnittswerten leiten, denn diese sagen uns nur, was auf dem Gesamtmarkt passiert ist, und im Wesentlichen nichts darüber, was in einem bestimmten Gebäude (oder in einer bestimmten Ausrichtung eines Gebäudes) geschehen ist.

Wir helfen Ihnen dabei, sich in den Märkten von Manhattan und Miami zurechtzufinden. Vereinbaren Sie ein kurzes Gespräch mit mir, wenn ich Ihnen bei weiteren Überlegungen Klarheit verschaffen kann. Ich stehe Ihnen gerne zur Verfügung, um beide Märkte ausführlicher zu besprechen, eine Bewertung für Ihre Immobilie zu erstellen, falls Sie über einen Verkauf nachdenken, oder Ihnen eine Auswahl von Objekten zukommen zu lassen.

Schönen Sommer!

Anthony Guerriero

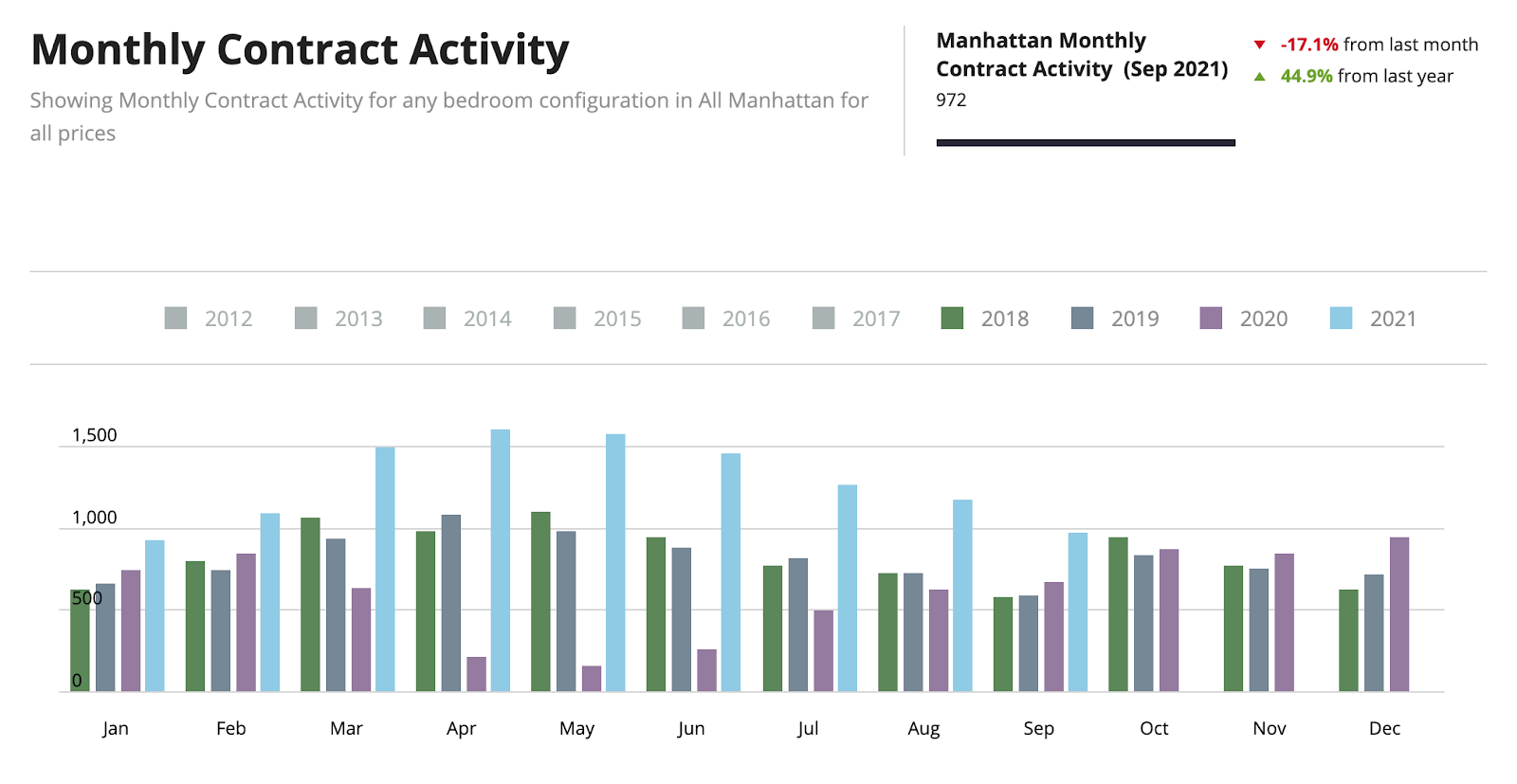

Oktober 2021 Der boomende Manhattan-Immobilienmarkt setzt sich bis ins Q3 2021 fort. Das Jahr 2021 wird zweifellos eines der besten Jahre in der Geschichte des Wohnimmobilienmarktes in Manhattan sein…

Der boomende Manhattan-Immobilienmarkt setzt sich bis ins Q3 2021 fort

Das Jahr 2021 wird zweifellos eines der besten Jahre in der Geschichte des Wohnimmobilienmarktes in Manhattan sein, allein im dritten Quartal wurden über 9,5 Mrd. USD an abgeschlossenen Verkäufen erzielt, die meisten Abschlüsse in einem Quartal seit 32 Jahren.

Die Verkaufsaktivität wurde durch aufgestaute Nachfrage, steigende Impfquoten, vernünftige Preise, historisch niedrige Zinssätze, einen Trend zu größeren Flächen (oder solchen mit Außenbereich) sowie ein gestiegenes Privatvermögen angetrieben.

Diese 9,5 Mrd. USD beziehen sich auf im Jahr 2021 abgeschlossene Transaktionen, nicht notwendigerweise auf im Quartal unterzeichnete Verträge, was ein aktuellerer Marktindikator ist.

Unterzeichnete Verträge in der Sommersaison rückläufig, aber weiterhin auf Rekordhöhe für das Quartal

Wie das Diagramm unten zeigt, war die Aktivität bei unterzeichneten Verträgen seit Jahresbeginn auf erhöhtem Niveau, obwohl sie sich abschwächte. Ein solches Abflachen könnte saisonal bedingt sein, da die Sommermonate normalerweise ruhiger als der Rest des Jahres sind. Nichtsdestotrotz waren die Quartalsumsätze rekordverdächtig.

Obwohl 29 % unter dem Vorquartal, wurden im Quartal 3.500 Verträge unterzeichnet. Mit 270 Verträgen pro Woche ist das eine Rekordmarke. Der Oktober setzt den Trend fort und verzeichnet rund 305 Abschlüsse pro Woche.

Verkäufer sind zufrieden, aber nicht übermütig

Verkäufer sind im Jahr 2021 sehr zufrieden, insbesondere nach dem mageren Verkaufsjahr 2020. Käufer sind auf dem Markt aktiv, die Nachfrage ist sehr stark, insbesondere im Luxussegment, wo die größeren Wohnungen zu finden sind.

Obwohl die Aktivität den Großteil des Jahres erheblich erhöht war, ist die Verunsicherung noch nicht verschwunden, sodass die Preise nicht über das Vor-Covid-Niveau hinausgehen. Der Covid-Abschlag von 6-9 % (abhängig vom Kaufzeitpunkt im Vorjahr) ist verschwunden, doch wurden bislang keine Preissteigerungen über das Niveau von 2019 hinaus verzeichnet.

Bei all dieser Aktivität könnte man meinen, dass die Preise bereit sind, erneut zu steigen. Im Allgemeinen folgen Preissteigerungen meist 9 bis 12 Monate nach einer deutlichen Verbesserung der Verkaufsaktivität. Blicken Sie auf den Kalender, wir werden in Kürze in diese Phase eintreten.

Überteuerte Objekte verweilen auf dem Markt

Da die Preise auf dem Niveau von 2019 stagnierten, war Q3 nicht der richtige Zeitpunkt, um eine Immobilie zu Wunschpreisen anzubieten. Im Quartal benötigten marktgerecht bepreiste Objekte 78 Tage zum Verkauf. Im Gegensatz dazu benötigten Objekte, bei denen eine Preisanpassung erforderlich war, 181 Tage, mehr als das Doppelte (2,3-fach) gegenüber marktgerecht bepreisten Objekten.

Aktuelle Preise im Quartal

Hinweis: Normalerweise vergleiche ich die Quartalszahlen mit dem Vorquartal. Im Q3 2020 wurden jedoch ein Drittel des Quartalsumsatzes durch Abschlüsse in 220 Central Park South erzielt, dem teuersten neuen Eigentumswohnungsgebäude in New York City. 16 Einheiten wurden zu einem Durchschnittspreis von 37 Mio. USD abgeschlossen, für insgesamt 592 Mio. USD. Daher präsentiere ich ausschließlich die Zahlen des aktuellen Quartals. Für detailliertere Informationen stehe ich Ihnen gerne zur Verfügung.

|

Kategorie |

Durchschn. Preis pro Quadratfuß |

Durchschn. Verkaufspreis |

|

Coops |

$1,159 |

$1,31 Mio. |

|

Eigentumswohnungen (Condos) |

$1,881 |

$2,53 Mio. |

|

Neubau |

$2,248 |

$3,34 Mio. |

|

Luxus (Top 10 %) |

$2,561 |

$7,45 Mio. |

Weitere interessante Kennzahlen:

- Die Verkaufsaktivität erreichte den höchsten Stand seit 32 Jahren.

- Trotz historisch niedriger Zinssätze wurden rund 50 % der Transaktionen in bar abgewickelt.

- Neubauverkäufe unter 3 Mio. USD wuchsen doppelt so schnell wie jene über 3 Mio. USD, die sich gegenüber dem Vorjahresquartal ebenfalls verdoppelten. Eine Verlagerung hin zu kleineren Einheiten im Neubausegment verzerrte den Preistrend nach unten.

- Der durchschnittliche Angebotsrabatt über alle Segmente hinweg betrug im Quartal 5,3 %.

- Die Gesamtzahl der Angebotsmonate für Eigentumswohnungen und Coops, also die Anzahl der Monate, die es dauern würde, das gesamte zum Verkauf stehende Inventar abzubauen, sank auf lediglich 5,1.

Sie haben das Kurstief verpasst. Verpassen Sie nicht die Erholung!

Juni 2021 Manhattan überwindet das Markttief, während die Vertragsaktivität explodiert Das zweite Quartal 2021 war ein Ausnahmezeiten, das alle Zweifler, das urbane Leben sei tot, widerlegte…

Manhattan überwindet das Markttief, während die Vertragsaktivität explodiert

Das zweite Quartal 2021 war ein außergewöhnliches Quartal, das alle Prognosen widerlegte, das Stadtleben sei tot. Manhattan hat sich zur besten Frühlings-Verkaufssaison seit 6 Jahren erholt und verzeichnet die höchste Verkaufsaktivität seit 2007.

Aufgestaute Nachfrage, vernünftige Preise, niedrige Zinssätze, der Wunsch nach größeren Flächen (oder solchen mit Außenbereich), gestiegenes Privatvermögen und ein größerer Käuferpool haben das Verkaufsvolumen in die Höhe getrieben. Kurz gesagt: Die Stadt erlebt einen Boom, dank der Wissenschaft und dem daraus resultierenden erneuerten Optimismus.

Hinweis: Für diesen Bericht vergleiche ich Q2 2021 mit Q2 2019, was wesentlich aussagekräftiger ist als Q2 2020, als NYC im Lockdown war.

Unterzeichnete Verträge schnellen in die Höhe

Die im Quartal unterzeichneten Verträge übertrafen das entsprechende Quartal 2019 um 60 %. Viele dieser Transaktionen werden erst im Q3 2021 abgeschlossen, wobei wir zu diesem Zeitpunkt angesichts des Volumens und der Mischung der im Quartal in Vertrag genommenen Wohnungen mit einer positiven Preisentwicklung rechnen.

Großflächige Wohnungen wieder gefragt

Das Super-Prime-Segment (über 10 Mio. USD) verzeichnete das beste erste Halbjahr in seiner Geschichte, angetrieben durch zweistellige Rabatte gegenüber den ursprünglichen Preisen. Darüber hinaus hat der Verkauf größerer Wohnungen spürbar zugenommen, was dem Markt über 5 Mio. USD zugutegekommen ist.

Der Verkaufsmix, der eine deutliche Verlagerung hin zu größeren Wohnungen beinhaltete, verzerrte die Preistrends. Der mediane Verkaufspreis stieg auf 1.130.000 USD, den höchsten Wert seit 1.215.000 USD im Q2 2019, wobei die Preistrends durch den Verkaufsmix verzerrt wurden.

Covid-Abschlag schwindet

Im Vergleich zum Vorjahresquartal sank der durchschnittliche Preis pro Quadratfuß um 3,6 %. Dies wurde als „Covid-Abschlag" bezeichnet. Im ersten Quartal betrug diese Differenz noch 9 %, was zeigt, dass der Covid-Abschlag schnell schrumpft. Wir erwarten, dass der Covid-Abschlag im Q3 schwindet und bis Q4 vollständig verschwindet, sobald Arbeitgeber das „Homeoffice" einschränken oder ganz abschaffen.

Aktuelle Preise im Quartal:

|

Kategorie |

Durchschn. Preis pro Quadratfuß |

Durchschn. Verkaufspreis |

|

Coops |

$1,139 |

$1,28 Mio. |

|

Eigentumswohnungen (Condos) |

1,921 |

$2,64 Mio. |

|

Neubau |

2,581 |

$3,84 Mio. |

|

Luxus (Top 10 %) |

2,636 |

$7,75 Mio. |

Weitere interessante Kennzahlen:

- Die Verkaufsaktivität bei Eigentumswohnungen erreichte den höchsten Stand seit 30 Jahren.

- Neubauverkäufe über 3 Mio. USD waren die höchsten seit drei Jahren.

- Die Verkaufsaktivität übertraf das neu auf den Markt kommende Angebot, was dazu führte, dass die Angebotsmonate auf 6,9 Monate sanken, das schnellste Tempo seit 4 Jahren.

- Der allgemeine Angebotsrabatt betrug 6,4 %.

Wenn Sie das Kurstief verpasst haben, verpassen Sie nicht die Erholung!

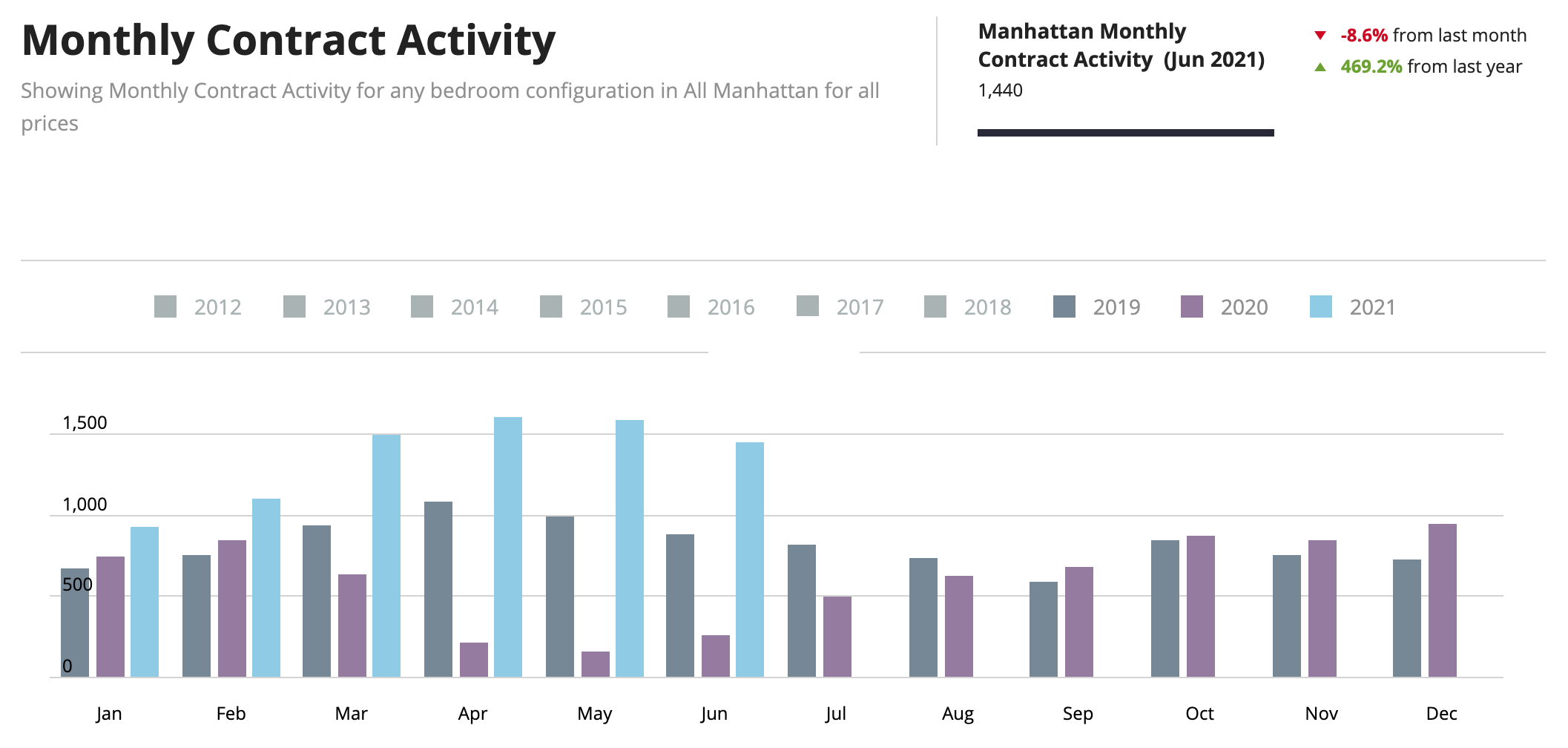

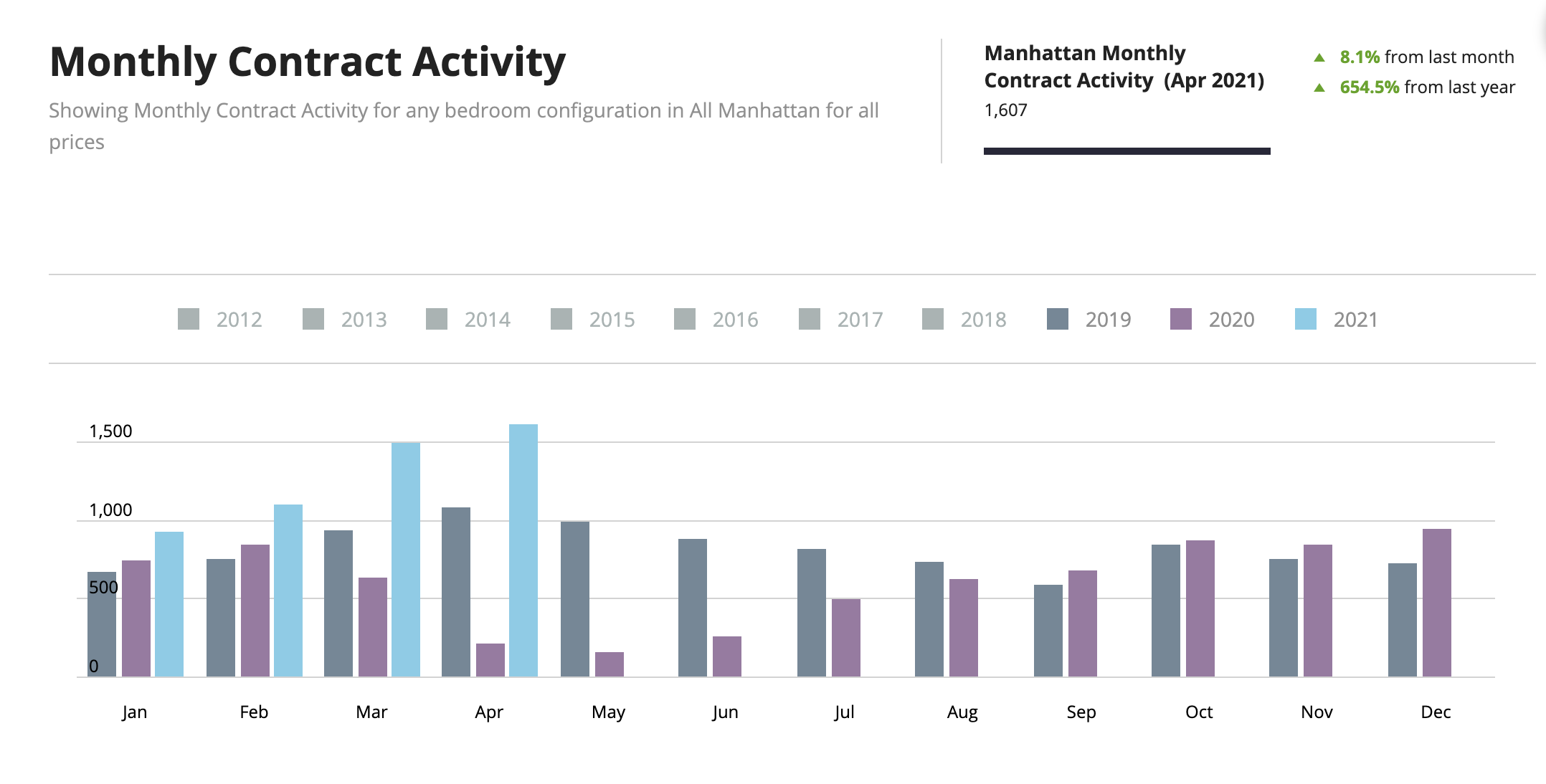

April 2021 Verträge im April 2021 übertreffen den 14-Jahres-Rekord vom März. Die Vertragsaktivität in Manhattan stieg im April 2021 auf einen neuen Rekord von 1.607 unterzeichneten Verträgen…

Verträge im April 2021 übertreffen

den 14-Jahres-Rekord vom März

Die Vertragsaktivität in Manhattan stieg im April 2021 auf einen neuen Rekord von 1.607 unterzeichneten Verträgen und überbot damit den 14-Jahres-Rekord vom März von 1.500 Verträgen in einem einzigen Monat. Die erste Maiwoche setzt den Trend fort, und der Mai liegt bislang auf Kurs, den April zu erreichen.

Mit 1.607 unterzeichneten Verträgen liegt das 50 % über dem April 2019, einem mit Covid vergleichbaren Vorpandemie-Monat. Im April 2020 wurden lediglich 213 Verträge unterzeichnet (vermutlich noch vor Covid initiiert). Zur Erinnerung: New York City war von Ende März bis Ende Juni 2020 geschlossen, Besichtigungen waren untersagt.

Im Luxussegment wurden laut Real Deal bis Ende April 652 Luxusverträge im laufenden Jahr unterzeichnet, mehr als alle Luxusverträge zusammen im gesamten Jahr 2020.

Im Neubausegment wurden im April 235 Verträge unterzeichnet, gegenüber 165 im März. Das war die höchste Aktivität im Neubausegment in Manhattan seit drei Jahren.

März 2021 Manhattan erhebt sich aus der Asche. Nach einem äußerst enttäuschenden Jahr 2020, als die Insel Manhattan von einer „Covid-Exodus"-Welle heimgesucht und 90 Tage lang physisch gesperrt wurde…

Manhattan erhebt sich aus der Asche

Nach einem äußerst enttäuschenden Jahr 2020, als die Insel Manhattan von einem „Covid-Exodus" heimgesucht und 90 Tage lang physisch gesperrt wurde, erholte sich der Wohnimmobilienmarkt in Manhattan im ersten Quartal 2021 eindrucksvoll. Während sich der Markt in November und Dezember 2020 bereits langsam belebte, zeigte das erste Quartal 2021 und insbesondere der März 2021 eine beeindruckende Verkaufsaktivität.

Verkaufsaktivität im Q1 2021 deutlich erhöht

Der Verkauf in Manhattan beschleunigte sich im März 2021 rasant, wobei das Verkaufsvolumen 1.500 unterzeichnete Verträge überstieg, das beste Einzelmonatsergebnis seit 14 Jahren. Selbst Januar und Februar 2021 übertrafen die Verkaufsvolumina der gleichen Vorjahresmonate der letzten mindestens drei Jahre, wie unten dargestellt:

Käufer haben von der Kombination aus Rekordniedrigzinsen und niedrigeren Preisen profitiert. Sie werden zudem durch die neue Administration ermutigt, von der NYC bereits profitiert, im Gegensatz zur vorherigen Administration, die darauf ausgerichtet war, New York City zu bestrafen, weil es Trump massiv abgelehnt hatte.

Preise gesunken, aber kein freier Fall