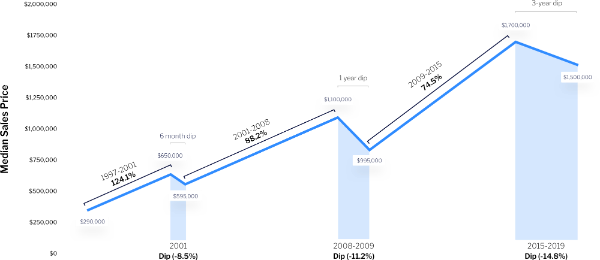

Manhattans fastighetsmarknad: veckouppdatering

Manhattans köpare signerade kontrakt i den snabbaste takten på mer än ett år, med 1 162 affärer signerade under de senaste 30 dagarna, medan det aktiva utbudet föll 8,5 % jämfört med föregående år. Disciplinerad prissättning från säljare och bolåneräntor nära 6,5 % driver aktiviteten, medan objekt över 4 miljoner dollar fortfarande stängs under begärt pris. Här är veckans lägesbild av marknaden och vad den innebär om du köper eller säljer just nu.

I klartext: Manhattan registrerade 1 162 signerade kontrakt under de senaste 30 dagarna, upp 10,1 % jämfört med föregående år, med 302 nya kontrakt denna vecka, upp 29,6 %. Det aktiva utbudet är 6 761 objekt, ned 8,5 % jämfört med föregående år. Den 30-åriga bolåneräntan (conforming) ligger nära 6,56 %, ungefär 0,36 procentenheter under nivån för ett år sedan.

Utbudet är den andra halvan av bilden, och det krymper. Det aktiva utbudet uppgår till 6 761 objekt, ned 8,5 % från ett år sedan, trots att en normal våg av vårobjekt har kommit in på marknaden. Marknaden sorteras efter disciplin. Omkring 40 % av de aktiva listorna har nu varit tillgängliga i 90 dagar eller längre, det stagnerande segmentet som signalerar felprissättning. Korrekt prissatta bostäder säljs snabbt medan överprisade objekt dröjer kvar, enligt aktuella kontrakts- och utbudsdata från UrbanDigs för veckan den 25 maj 2026.

Upper West Side är det tydligaste exemplet på den stadsövergripande bilden på stadsdelsnivå. Priset per kvadratfot för äganderätter (condos) nådde 1 752 dollar på en rullande tvåmånaders median, upp 11,2 % jämfört med ett år sedan, medan priset för kooperativ låg kvar på 1 194 dollar. Stängda försäljningar i stadsdelen steg 34,1 % jämfört med föregående år med ett medianförsäljningspris på 1,7 miljoner dollar, en årlig ökning på 20,3 %. Under mer än 20 år av rådgivning till köpare och säljare i Manhattan är det tydligaste tecknet på en sund stadsdel exakt detta: sällsynta äganderätter bjuds upp medan kooperativutbudet återhämtar sig och ändå omsätts. Köpare som jagar inflyttningsklara äganderätter konkurrerar, köpare som är öppna för kooperativ har mer utrymme.

| Indikator | Äganderätt (condo) | Kooperativ |

|---|---|---|

| Pris per kvm (rullande median) | $1 752 (+11,2% jämfört med fg år) | $1 194 |

| Aktiva objekt | 164 | 263 (+43,7% hittills i år) |

| Medianförsäljningspris (stadsdel) | $1,7 mn, upp 20,3% jämfört med fg år | |

| Dagar på marknaden (stadsdel) | 65 dagar, ned 22,6% jämfört med fg månad | |

Prisbeteendet skiljer sig tydligt åt efter prissegment. I intervallet 1 till 2 miljoner dollar stängde 28 % av försäljningarna över begärt pris och 23 % på begärt pris, ett tecken på reell konkurrens. Över 4 miljoner dollar vänder bilden: 60 % av dessa försäljningar stängde under begärt pris, vilket innebär att välkapitaliserade köpare i toppskiktet behåller förhandlingsutrymme. Finansiering är åter en medvind, med den 30-åriga bolåneräntan (conforming) nära 6,56 % och jumbo nära 6,64 %, båda ungefär 0,36 till 0,41 procentenheter under nivåerna för ett år sedan. Det spelar störst roll för finansierade segment under 4 miljoner dollar. För ett längre perspektiv, se vår sammanfattning för Q1 2026 och årsöversikten för Q4 2025 längre ned på den här sidan.

Vad dessa data innebär för köpare och säljare

För köpare. Under 2 miljoner dollar bör du räkna med konkurrens och agera beslutsamt, eftersom välprissatta bostäder säljs snabbt. Över 4 miljoner dollar har du förhandlingsutrymme, eftersom de flesta försäljningar där stänger under begärt pris. De smartaste möjligheterna just nu är 90-dagarsobjekten, där säljarna är mest benägna att förhandla.

För säljare. Realistisk prissättning vinner. Inflyttningsklara bostäder med marknadsmässigt pris tecknas snabbt, medan överprisade objekt ansluter sig till de 40 % som legat ute i 90 dagar eller längre. Kostnaden för att testa ett för högt pris är månader av förlorad tid och ett svagare slutpris.

Säljare: få ett databaserat prisintervall utformat för att sälja på under 60 dagar. Köpare: ta del av veckans förhandlingsbara objekt.

Följer du ett specifikt hus eller prissegment? Vi hämtar aktuella kontrakts- och dagar-på-marknaden-data för privatkunder. Kontakta oss på WhatsApp: +1 646 376 8752.

Manhattans fastighetsmarknadsnytt: vanliga frågor

Faller fastighetspriserna i Manhattan?

Nej, Manhattans priser faller inte i bred bemärkelse. Per veckan den 25 maj 2026 är signerade kontrakt upp 10,1 % jämfört med föregående år och priset per kvadratfot för äganderätter (condos) i Upper West Side är upp 11,2 %. Svagheten är begränsad till överprisade objekt som legat ute i 90 dagar eller längre, vilka nu utgör ungefär 40 % av det aktiva utbudet.

Är det ett bra tillfälle att köpa fastighet i New York?

För köpare med finansiering under 4 miljoner dollar har förutsättningarna förbättrats. Bolåneräntor nära 6,56 % ligger ungefär 0,36 procentenheter under nivån för ett år sedan, och urvalet är störst i det intervallet. För köpare över 4 miljoner dollar stängde 60 % av de senaste försäljningarna under begärt pris, så det finns utrymme att förhandla. Den främsta begränsningen är det knappa utbudet av inflyttningsklara bostäder, vilket gynnar beslutsamma köpare.

Vad är prognosen för New Yorks fastighetsmarknad 2026?

Den nuvarande trenden pekar mot stabila priser och stigande transaktionsvolym in i andra halvåret 2026, understödd av ett stramt utbud, sjunkande bolåneräntor och stark kontraktsaktivitet. Trophy-segmentet allra högst upp på marknaden förväntas förbli det mest utbudsbegränsade segmentet och behålla prissättningskraften hos säljare av sällsynta, färdiga objekt.

Varför följer denna rapport signerade kontrakt i stället för stängda affärer?

Stängda försäljningar återspeglar beslut som fattades 60 till 90 dagar tidigare och beskriver därmed det förflutna. Signerade kontrakt återspeglar vad köpare gör just nu, vilket gör dem till den mer exakta realtidssignalen på en snabbrörlig marknad. Det är därför vårt veckovisa fastighetsmarknadsnytt för Manhattan inleds med kontraktsaktivitet.

Metodik: veckosiffror avser Manhattan-äganderätter (condos) och kooperativ och sammanställs från aktuella kontrakts-, utbuds- och prisdata från UrbanDigs för veckan den 25 maj 2026. Kvartalsvisa riktmärken från Douglas Elliman / Miller Samuel. Senast uppdaterad 8 juni 2026 av Anthony Guerriero, Manhattan Miami Real Estate.

K1 2026, RedaktionellInledning

K1 2026 var inte en bred återhämtning på Manhattan. Det var en selektiv, förmögenhetsdriven bostadsrättsmarknad där begränsat utbud av nyproduktion, en högre andel storskaliga transaktioner och uthållig lyxefterfrågan utförde det arbete som bred prisinflation inte gjorde.

För aktivt sponsorinventarium och nyligen levererade Manhattan-torn,utforska NYCs nyproduktioner.

Huvudsiffrorna berättar historien först när de läses tillsammans. Antalet avslut steg 1% jämfört med föregående år. Volymen steg 4%. Medianpriset steg 9%. Gapet mellan antalet transaktioner och prissättningen är signalen:färre, större, bättre affärersätter tonen, medan ordinärt inventarium fortsätter att avyttras till ordinära priser.

För globala köpare, säljare och family offices är den praktiska slutsatsen att marknadens topp frikopplas från mitten. Kapital koncentreras till ett smalare segment av bostadsrättsprodukter, boutiquepräglade, parknära, arkitektoniskt betydande, downtown-trofeer. Det är denna koncentration, inte ett brett marknadsengagemang, som genererar den prisstyrkа som syns i K1-data.

Marknadsöversikt

- Medianpris:$1.28M (+9% årsvis)

- Genomsnittspris:~$2.25M

- Genomsnittligt PPSF:$1,972 (+4% årsvis)

- Försäljningsvolym:$6.2B (+4% årsvis)

- Avslut:2,757 (+1% årsvis)

- Aktivt inventarium:~6 000 enheter (lägsta K1-nivå på fem år)

- Lanseringar av nyproduktion:81 enheter (~75% under 10-årsgenomsnittet)

- Transaktioner över $3M:+10% årsvis

- Bostadsrättsgenomsnitt:~$3.16M

- Avslut för bostadsrätter med 4+ sovrum:~$10.88M / ~$2,965 PPSF

- Kontrakt för bostadsrätter med 4+ sovrum:~$13.32M / ~$3,268 PPSF

Viktigaste slutsatsen:Manhattan leds av kvalitet, knapphet och förmögenhet, inte av bred prisinflation.

Kontrakt, Marknadens realtidssignal

Avslut beskriver det förflutna. Kontrakt beskriver nuläget.

K1 2026 avsluten speglar i stor utsträckning affärer som förhandlades fram i slutet av 2025. För att läsa den levande marknaden är kontraktspipelinen det mer användbara instrumentet, vad köpare förbinder sig till idag, till vilket pris och i vilken skala.

Signalen från kontrakt är fastare än signalen från avslut. Bostadsrätter med 4+ sovrum under kontrakt under K1 uppgick i genomsnitt till ungefär$13.32M och $3,268 PPSF, mot avslutade siffror om ungefär $10.88M och $2,965 PPSF. Kontraktsboken är större och prissatt högre än avslutsboken.

Denna divergens är betydelsefull. Den indikerar att marknadens övre segment, om något, accelererar in i K2, och att K2:s avslutsdata, när den publiceras, sannolikt kommer att vara starkare än K1:s. Köpare som agerar utifrån antagandet om en svag marknad läser eftersläpande information.

Bostadsrättsmarknaden

Bostadsrättsaktiviteten bar kvartalet. Den genomsnittliga bostadsrätten avslutades nära$3.16M, väl över Manhattans totalgenomsnitt på ungefär $2.25M, vilket speglar både köparmix och den relativa svagheten i andelslägenhetsaktiviteten vid jämförbara prisnivåer.

Prisstyrkan är koncentrerad till större enheter. Bostadsrätter med 4+ sovrum uppgick i genomsnitt till ungefär $10.88M avslutade, vid ungefär $2,965 PPSF. Framåtblickande kontraktsdata är fastare än så, som diskuterats ovan.

Tolkningen är okomplicerad. Köpare med valmöjligheter betalar premier för skala, utförande och oslagbarhet. Köpare utan den valmöjligheten förhandlar.

Lyx, Ultralyx och Trofé

Vi definierarlyxsom ungefär de översta 10% av Manhattans marknad, grovt sett $4M och uppåt. Enligt den definitionen var lyxvolymen K1:s dominerande historia: transaktioner över $3M steg 10% jämfört med föregående år mot i stort sett oförändrade totala avslut.

Vi definierar inteultralyxsom helt enkelt "över $10M". Den tröskeln är alltför generös. För Manhattan Miami kräver ultralyx vanligtvis både $10M+ i prissättning och ungefär $4,000+ PPSF. Under den PPSF-nivån är en enhet till $10M+ stor, inte nödvändigtvis premium.

Trofé-fastighetär en separat kategori, definierad inte av pris utan av sammanflödet av oslagbarhet, utsikt, skala, byggnadsanseende, avskildhet och knapphet. Det finns möjligtvis några dussin genuina trofétillgångar på Manhattan vid varje given tidpunkt. K1 2026 bekräftade att efterfrågan på dem är verklig, djupgående och global.

Nyproduktion, En utbudsfråga

Den viktigaste datapunkten i K1 2026 är inte ett avslut. Det är en lansering.

Endast81 nyproducerade enheter lanserades i K1, ungefär 75% under 10-årsgenomsnittet. Detta är inte ett efterfråganproblem. Det är ett utbudsproblem.

Manhattans fastighetsutvecklare möter höga kapitalkostnader, komplex markinsamling och en pipeline som redan var på väg att tunnas ut före 2025. Resultatet är att färskt bostadsrättsprodukt av hög kvalitet, i synnerhet boutiquepräglade, parknära, downtown- och arkitektoniskt betydande projekt, tar sig in på marknaden i en bråkdel av den takt som krävs för att absorbera det globala kapital som flödar in i New York.

Denna brist är det som stödjer prissättningen i det övre segmentet. När utbudet är strukturellt begränsat och efterfrågan inte är det, kräver prissättningsmatten i de övre nivåerna inte brett marknadsdeltagande. Det krävs bara de närmaste tio kvalificerade köparna per projekt.

Anmärkningsvärd Trofé-aktivitet

Flera K1-transaktioner illustrerar mönstret.

1122 Madison Avenue.Robert A.M. Sterns kalkstenskondominium på Upper East Side registrerade stark tidig kontraktsaktivitet, med rapporter om 18 av 26 enheter under kontrakt inom veckor till ett genomsnittspris nära$5,439 per kvadratfot. Uthyrningstakten vid det PPSF:et är den mest precisa avläsning som finns tillgänglig av UES-trofé-efterfrågan.

175 Fifth Avenue (Flatiron Building-konvertering).Landmärkeskonverteringen genererade rapporterade kontrakt inklusive enheter nära$24.8M och $30.5M. Köparnas vilja att betala premier för landmärkeskonverteringar för en oslagbar byggnad bekräftar att anseende prissätts explicit, inte implicit.

70 Vestry, Tribeca.En rapporterad$57M penthouseförsäljningförankrar argumentet att downtown-trofé-efterfrågan är fullt intakt. Detta är inte uteslutande en Billionaires' Row-historia, kapital rör sig söderut lika väl som uppåt.

Spridningen över UES, Flatiron och Tribeca är betydelsefull. Trofé-marknaden är inte ett enstaka kvarter. Det är ett kvalitetströskel.

Implikationer för köpare

För köpare som opererar över $4M, och i synnerhet över $10M, argumenterar K1-data mot att vänta på en bred marknadskorrigering. Prisrörelserna härrör inte från spekulation. De härrör från begränsat utbud som möter uthållig förmögenhetsefterfrågan. I det regimet ökar kostnaden för att vänta snabbt när nästa högkvalitativa lansering ligger sex till tolv månader bort.

Kontraktspipelinen förstärker poängen. Framåtindikatorer är fastare än avslutade indikatorer, vilket innebär att köparen som enbart läser avslutsdata tecknar en marknad som inte längre existerar.

Det disciplinerade draget är att teckna specifika tillgångar, inte marknadsgenomsnittet. Marknadsledande bostadsrättsprodukter handlas på sin egen kurva.

Implikationer för säljare

För ägare av bostadsrättsprodukter av hög kvalitet, i synnerhet större, arkitektoniskt utmärkta eller utsiktsskyddade enheter, bekräftar K1 att prissättningshävstång finns, men endast med korrekt positionering. Marknaden belönar knapphet, inte optimism. Aggressiva lista-och-sänk-strategier straffas fortfarande; välprissatta, välpresenterade lanseringar avverkas.

För ägare av sekundära produkter är kalkylen annorlunda. Median- och genomsnittspriser har rört sig, men absorption beror fortfarande på realistisk prissättning mot en selektiv köparpool.

K1 2026, Vanliga frågor

Vad är medianpriset för en bostadsrätt på Manhattan i K1 2026?

Hur många bostadsrätter på Manhattan avslutades i K1 2026?

Hur många nyproducerade enheter lanserades i K1 2026?

Vad är skillnaden mellan lyx och ultralyx på Manhattans fastighetsmarknad?

Vilka var de mest anmärkningsvärda trofé-transaktionerna på Manhattan i K1 2026?

Är bostadsrättskontrakt på Manhattan prissatta högre än avsluten?

Avslutning

Manhattans bostadsrättsmarknad gick in i 2026 smalare i toppen och starkare där det räknas. Trofé-efterfrågan är global. Utbudet av nyproduktion är strukturellt begränsat. Förmögenhet koncentreras till marknadsledande tillgångar i både Manhattan och Miami, och kapitalkorridoren mellan de två städerna fortsätter att fördjupas.

För UHNW-köpare och säljare definierar den kombinationen den strategiska ramen för resten av året. Möjligheten ligger inte i att förutspå marknaden, den ligger i att identifiera de specifika tillgångar där knapphet, kvalitet och timing konvergerar.

Källor: Corcoran 1Q 2026 Manhattan Real Estate Market Report; SERHANT. Q1 2026 Manhattan Market Report. Av Anthony Guerriero, Manhattan Miami Real Estate · april 2026.

Jämför kapitalflöden? Läs den parallellaMiamimarknadsanalysen.

K4 2025, Årssluts-granskning

Sammanfattning

Manhattan avslutade 2025 på stabil grund, med priser som förblev fasta, begränsat inventarium och transaktionsaktivitet understödd av fortsatt styrka i marknadens övre segment. Trots höga lånekostnader höll sig efterfrågan, i synnerhet bland kapitalstarka köpare med lägre känslighet för finansieringsvillkor.

Dock började marknaden under dessa stabila huvudsiffror visa tidiga tecken på segmentering. Aktiviteten i det lägre prissegmentet dämpades något, medan lyxtransaktioner stod för en växande andel av den totala volymen i kronor. Samtidigt fortsatte nyproduktionspipelinen att tunnas ut, vilket förstärkte utbudsbegränsningar som skulle bäras in i 2026.

Varför vi fokuserar på kontrakt

Avslutade försäljningar speglar beslut fattade60-90 dagar tidigare.

Tecknade kontrakt speglaraktuellt köparbeteende.

På en marknad präglad av:

- osäkerhet kring räntenivåer

- volatilitet på finansmarknaderna

- förskjutning i köparpsykologi

ger kontrakt en mer exakt indikation på den närmaste tidens riktning.

K4 2025, Marknadsöversikt

- Tecknade kontrakt:Stabila till marginellt ned jämfört med föregående år

- Avslut:Stabila till något ökade jämfört med föregående år

- Medianpris:Höll sig fast, med modest tillväxt jämfört med föregående år

- Inventarium:Förblev begränsat relativt historiska normer

- Dagar på marknaden:Stabila, med välprissatta fastigheter som fortsatte att transageras effektivt

Tolkning

- Prissättningen förblev understödd avbegränsat utbud

- Efterfrågan höll i sig, i synnerhet vid högre prisnivåer

- Marknaden visadetidiga tecken på divergens mellan segment

Marknadssegmentering, Tidiga signaler

Lägre prissegment (under ~$3M)

- Ökad känslighet för bolåneräntor

- Lägre transaktionstakt

- Mer förhandling och köparförsiktighet

Slutsats:

→ Efterfrågan var fortsatt närvarande men allt mer begränsad

Lyxmarknaden ($3M+)

- Fortsatt styrka i transaktionsaktiviteten

- Växande andel av den totala marknadsvolymen

- Stark prestation i välbelägna tillgångar av hög kvalitet

Slutsats:

→ Efterfrågan förblev resilient och mindre beroende av finansieringsvillkor

Nyproduktion, En tunnande pipeline

Utbudet av nyproduktion fortsatte att krympa i K4 2025.

- Färre storskaliga projekt lanseras

- Större beroende av boutique-utvecklingar

- Lägre takt för leverans av nytt inventarium

I kontrast till tidigare cykler, där enskilda projekt kunde leverera hundratals enheter, har pipelinen skiftat mot mindre projekt med mer begränsade releaser.

Implikation:

→ Framtida utbudsbegränsningar formades redan i slutet av 2025

📊 NYC kontra Manhattan, En avgörande distinktion

Huvudsiffror för New York City överdrev fortsatt de utbudsvillkor som är relevanta för Manhattan-köpare.

- Betydande enhetsvolym koncentrerad till Brooklyn och Queens

- Mycket av det utbudet under $2M eller hyresdrivet

- Manhattan representerar en mindre andel av enheterna men en oproportionerligt stor andel av värdet

För Manhattan-köpare förblev den relevanta utbudspoolen begränsad.

Inventarium, Understöder prissättning

Inventarienivåerna förblev begränsade under hela kvartalet.

- Begränsade nya objekt som kom ut på marknaden

- Säljare generellt sett utan press

- Minskad konkurrens bland objekt i primesegmenten

Denna miljö fortsatte att:

- understödja prisstabilitet

- reducera nedåttryck

- gynna välpositionerade fastigheter

Köparbeteende, Förskjutning i psykologi

Köparbeteendet i K4 reflekterade ett mer avvägt förhållningssätt.

- Längre beslutstider

- Ökat fokus på värde och positionering

- Större selektivitet i alla segment

Samtidigt:

- Förmögna köpare förblev aktiva

- Kapitalstarka förvärv fortsatte

- Trofé-tillgångar och välprissatta objekt attraherade starkt intresse

Rådgivarperspektiv

I slutet av 2025 kunde Manhattans marknad bäst beskrivas som:

→ Stabil

→ Utbudsbegränsad

→ Begynnande segmentering

- Efterfrågetryck i det lägre prissegmentet

- Lyxefterfrågan förblev resilient

- Utbudsdynamiken fick allt större betydelse

Utsikter, Inträde i 2026

När Manhattan rörde sig in i 2026:

- Utbudsbegränsningar förväntades bestå

- Köparselektivitet förväntades öka

- Segmentering mellan prisnivåer förväntades vidgas

Förväntan:

→ En övergång från en brett stabil marknad till en merselektiv och segmenterad miljö

K3 2025, Fördjupadanalys

Manhattans bostadsrätts- och andelslägenhetförsäljning når tvåårshögsta

Manhattans fastighetsmarknad levererade exceptionell prestation under tredje kvartalet 2025, med bostadsförsäljningar som nådde sin högsta nivå på mer än två år. Marknaden uppvisar en positiv trend, med stigande försäljning och pristillväxt som indikerar stark rörelse framåt.

Dennaövergripande marknadsanalysgranskar aktuella trender inom Manhattans bostadsrätter, andelslägenheter, lyxfastigheter och nyproduktioner baserat på den senaste marknadsrapporten från Douglas Elliman.

Sammanfattning: Manhattans bostadsmarknad K3 2025

Manhattans bostadsfastighetsmarknad visade anmärkningsvärd styrka i K3 2025, med3,158 avslutade försäljningar, vilket representerar en ökning på 13.4% jämfört med föregående år, den starkaste kvartalsprestationen sedan 2023. Manhattans bostadsrättsmarknad och andelslägenhetssektor redovisade båda tvåsiffrig försäljningstillväxt, medan medianförsäljningspriserna steg 5.8% till$1,180,000.

Viktigaste punkter på Manhattans marknad:

-

Manhattans bostadsförsäljning uppnådde 3,158 avslut, upp 13.4% årligen

-

Medialt bostadsrättspris på Manhattan: $1,650,000 (+2.2% årsvis)

Manhattans mediala bostadsrättspris är väsentligt högre än det nationella genomsnittet, vilket belyser den betydande dispariteten i boendekostnader. -

Medialt pris för andelslägenheter på Manhattan: $870,000 (+3.6% årsvis)

Boendekostnader, inklusive fastighetsskatter och underhållsavgifter, spelar en viktig roll för den totala overkomlighetsprisbilden för köpare. -

Kontanttransaktioner dominerade med 65.3% av alla försäljningar

-

Manhattans lyxfastighetsutbud minskade 16.1% jämfört med föregående år

-

Nyproduktionsförsäljningen ökade 71% årligen

Analys av Manhattans bostadsrättsmarknad K3 2025

Försäljning och prissättning av bostadsrätter på Manhattan

Manhattans bostadsrättsmarknad redovisade imponerande vinster i K3 2025, med1,407 bostadsrättsavslut, en ökning på 16.6% jämfört med föregående år. Detta representerar den starkaste kvartalsprestationen för Manhattans bostadsrätter på senare år.

Nyckeltal för Manhattans bostadsrättsmarknad:

-

Medialt bostadsrättspris:$1,650,000, upp 2.2% jämfört med föregående år

-

Genomsnittligt bostadsrättspris:$2,651,636, ned 5.1% (speglar förändring i enhetsmix)

-

Genomsnittspris per kvadratfot:$1,998, ned 2.3%

-

Högre bolåneräntor har lett till ökade månatliga betalningar för köpare, vilket gör bostadsägande mindre överkomligt och påverkar vissa att ompröva sina köpbeslut.

-

Dagar på marknaden:74 dagar, ned 3.9% årligen

-

Bostadsrättsinventarium:4,064 enheter, upp 8.3%

Nästan70% av bostadsrättsförsäljningarna på Manhattan var kontanttransaktionerunder K3, vilket visar den starka närvaron av kapitalstarka köpare på marknaden. Försäljningar över $2 miljoner visade särskilt robust tillväxt och steg i trefaldig takt jämfört med fastigheter under $2 miljoner.

Bostadsrättspriser på Manhattan per antal sovrum

Bedroom TypeMedian Sale Price Q3 2025Year-over-Year ChangeStudio Condos$693,500N/A1-Bedroom Condos$1,135,000N/A2-Bedroom Condos$2,150,000Strong demand3-Bedroom Condos$3,917,500Premium segment4+ Bedroom Condos$6,601,289Luxury tierAnalys av Manhattans andelslägenhetmarknad K3 2025

Försäljningsprestation för andelslägenheter på Manhattan

Manhattans andelslägenhetmarknad visade stark rörelseriktning med1,751 avslut i K3 2025, vilket representerar en ökning på 11.0% jämfört med föregående år. Försäljningstillväxten för andelslägenheter överträffade bostadsrätterna i procentuella termer, vilket signalerar förnyat köparintresse i denna traditionella fastighetsform på Manhattan.

Nyckeltal för Manhattans andelslägenhetmarknad:

-

Medialt pris för andelslägenheter:$870,000, upp 3.6% jämfört med föregående år

-

Genomsnittspris för andelslägenheter:$1,456,738, upp 8.3%

-

Genomsnittspris per kvadratfot:$1,170, ned 1.1%

-

Dagar på marknaden:79 dagar, ned 4.8% årligen

-

Inventarium för andelslägenheter:3,669 enheter, upp 5.7%

-

Underhållsavgifter för andelslägenheter:$3,054 genomsnittlig månatlig avgift, upp 8.1% ($2.45/kvm/månad)

Dessa boendekostnader, inklusive underhållsavgifter och fastighetsskatter, påverkar direkt köparnas köpkraft och den totala överkomligheten, i synnerhet när räntedrivna overkomlighetsbegränsningar kvarstår.

Mer än60% av andelslägenhetförsäljningarna på Manhattan var kontantköp, med kontantandelen som steg ännu högre för premiumfastigheter.

Priser för andelslägenheter på Manhattan per antal sovrum

Bedroom TypeMedian Sale Price Q3 2025Studio Co-ops$465,0001-Bedroom Co-ops$700,0002-Bedroom Co-ops$1,285,0003-Bedroom Co-ops$2,171,2504+ Bedroom Co-ops$3,875,000Manhattans lyxfastighetsmarknad K3 2025

Försäljning av lyxbostadsrätter och andelslägenheter på Manhattan

Manhattans lyxfastighetsmarknad (de översta 10% av försäljningarna) visade exceptionell styrka trots höga bolåneräntor, med318 lyxförsäljningar, vilket representerar en ökning på 13.6% jämfört med föregående år. Kanske mest anmärkningsvärt sjönk lyxinventariet dramatiskt medan försäljningarna växte, en kraftfull indikator på uthållig efterfrågan i det övre segmentet.

Nyckeltal för Manhattans lyxmarknad:

-

Lyxtröskel:$4,000,000 (ingångsnivå för de översta 10%)

-

Medialt lyxförsäljningspris:$5,922,500, upp 2.8% jämfört med föregående år

-

Genomsnittligt lyxpris: $7,891,731

-

Genomsnittligt lyxpris per kvadratfot: $2,535

-

Lyxförsäljningar:318 avslut, upp 13.6% årligen

-

Lyxinventarium:1,317 enheter,ned 16.1%år över år

-

Lyx månaders utbud:12,4 månader, ned från 16,8 månader (26,2% förbättring)

Kombinationen av sjunkande lyxlager och robust försäljning har resulterat i en säljares marknad för lyxfastigheter.

Lyxsegmentets uppdelning:

-

Lyx co-ops:55,3% av lyxförsäljningen, median $4 200 000

-

Lyx condos:44,7% av lyxförsäljningen, median $10 182 995

Trender på Manhattans lyxfastighetsmarknad

"I skarp kontrast till den övergripande marknadens 7%-iga lagertillväxt upplevde lyxmarknaden en nedgång på 16,1% i listningsinventarier", vilket skapar ett betydande uppåtriktat pristryck i det övre segmentet.90% av Manhattans försäljningar över $3 miljoner var kontanttransaktioner, vilket demonstrerar lyxköparnas finansiella styrka.

Manhattans nyutvecklingsmarknad Q3 2025

Nyutveckling av condo-försäljning ökar kraftigt

Manhattans nyutvecklingsförsäljning visade exceptionell tillväxt i Q3 2025, med578 avslut som representerar en ökning på 71% år över år, den högsta marknadsandelen för nyutvecklingar på mer än sex år.

Manhattans nyutvecklingsstatistik:

-

Nyutvecklingsförsäljning:578 avslut, upp 71,0% årsvis

-

Marknadsandel:18,3% av all Manhattans försäljning

-

Medianpris nyutveckling: $1,750,000

-

Genomsnittspris per kvadratfot: $2,206

-

Månaders utbud:6,1 månader (snabbaste takten på 3+ år)

-

Lager:1 174 enheter

Uppgången i nyutvecklingsaktiviteten drevs av färdigställanden på flera prisnivåer:

-

Försäljning under $1M: +112,3% år över år

-

Försäljning $1M-$3M: +72,3% år över år

-

Försäljning över $3M: +43,9% år över år

Nyutveckling representerade31,8% av all lyxförsäljning, med ett medianpris på $6 250 000 för lyx-nyutvecklingsenheter.

Begränsat nyutvecklingsutbud och utbudsrestriktioner förväntas bestå under de närmaste åren, vilket upprätthåller en stram marknadsutsikt.

Manhattans fastighetsmarknadstrender och marknadsförhållanden

Försäljningsaktivitet och marknadshastighet

Manhattans fastighetsförsäljningshastighet ökade markant i Q3 2025, med marknaden som noterade sitttredje kvartal i rad med år-över-år-försäljningstillväxt. De 3 158 avsluten kom in4,3% högre än det tioåriga Q3-genomsnittetpå 3 029 försäljningar, vilket visar att den nuvarande aktiviteten överskrider historiska normer.

Noterbart är att Manhattan nu har upplevtsex kvartal i radmed positiv kontraktsaktivitet eller försäljningstillväxt, vilket understryker marknadens hållbara prestanda.

Marknadshastighetsindikatorerna:

-

Dagar på marknaden: 77 dagar (från senaste listningsdatum), ned 3,8% årsvis

-

Månaders utbud: 7,3 månader, ned 6,4% år över år

-

Listningsrabatt: 6,2% (i linje med tioårsgenomsnittet på 5,9%)

-

Budkrig: 4,7% av försäljningarna (ned från 9,7% förra året)

"Det brinner inte, men marknaden håller gradvis på att bli snabbare", enligt rapportförfattaren Jonathan Miller.

Manhattans fastighetslagernivåer

Manhattans totala bostadslager nådde7 733 listningar vid kvartalets slut, upp 7,0% år över år. Eftersom försäljningen dock växte snabbare än lagret (+13,4% mot +7,0%), fortsatte marknaden att strama åt under hela kvartalet.

Detta markerade dettredje kvartalet i rad där försäljningen översteg lagertillväxten, vilket skapar ett ihållande uppåtriktat tryck på Manhattans fastighetspriser i samtliga fastighetstyper.

Lageruppdelning:

-

Återförsäljningslager: 6 559 enheter (+9,1% YoY)

-

Co-op-lager: 3 669 enheter (+5,7% YoY)

-

Condo-lager: 4 064 enheter (+8,3% YoY)

-

Nyutvecklingslager: 1 174 enheter (-3,1% YoY)

-

Lyx-lager: 1 317 enheter (-16,1% YoY)

Obs: Ovanstående lageruppgifter är enbart för referensändamål och kan komma att förändras i takt med att nya data blir tillgängliga.

Kontantköpare dominerar Manhattans fastighetsmarknad

Rekordnivåer av kontanttransaktioner

Kontantköp fortsatte att dominera Manhattans fastighetsmarknad i Q3 2025 och representerade65,3% av alla transaktioner, långt över tioårsgenomsnittet på 52,2%. Denna kontantdominans återspeglar köpare med betydande resurser som navigerar i ett klimat med förhöjda bolåneräntor.

Trender för kontant- kontra finansierade köpare:

-

Kontantköpare ökade 31% år över år

-

Finansierade köpare minskade 9,2% årsvis

-

90% av försäljningarna över $3 miljoner var kontanttransaktioner

-

Kontantandelen av lyxförsäljningen förblev förhöjd under hela kvartalet

Skiftet mot kontantköpare accelererade efter uppgången i bolåneräntor med mer än 50 räntepunkter sedan början av augusti 2025. Välkapitaliserade köpare, inklusive uppflyttningsköpare med betydande eget kapital i befintliga bostäder, fortsatte att driva marknadsaktiviteten.

Pris trender för Manhattans condos och co-ops

Manhattans övergripande fastighetsprissättning

För dettredje kvartalet i rad steg både median- och genomsnittliga fastighetspriser i Manhattan tillsammans, ett mönster som inte konsekvent setts sedan 2022. Denna dubbla värdeökning i prisstatistiken indikerar en brett baserad marknadsstyrka.

Manhattans prismått Q3 2025:

-

Övergripande medianpris:$1 180 000, upp 5,8% år över år

-

Övergripande genomsnittspris:$1 989 107, upp 0,8% årsvis

-

Genomsnittspris per kvadratfot: $1,552

-

Återförsäljningsmedianpris:$1 026 500, upp 2,7% årsvis

Drivkrafter bakom prisuppgången

Flera faktorer bidrog till prisutvecklingen på Manhattans fastighetsmarknad i Q3:

-

Försäljningsmixförändring:Fastigheter över $2 miljoner steg i trefaldigt tempo jämfört med försäljningar under $2M

-

Lyx styrka:Högklassig försäljning drev de övergripande medianpriserna uppåt

-

Inventariebegränsningar:Utbudet växer långsammare än efterfrågan i nyckelsegment

-

Kontantköpardominans:Välkapitaliserade köpare är mindre priskänsliga

Manhattans fastighetsmarknadsprognos Q4 2025 och framåt

Manhattans kortsiktiga marknadsutsikt

Manhattans fastighetsmarknad går in i Q4 2025 från en position av avsevärd styrka, även om flera faktorer kommer att påverka den kortsiktiga utvecklingen:

Positiva indikatorer:

-

Hittills i år är försäljningen upp 18,7% genom Q3

-

Försäljningen löper 4,3% över tioårsgenomsnitten

-

Lyx-inventariebegränsningar stöder prissättningen i det övre segmentet

-

Ihållande närvaro av kontantköpare ger marknadsstabilitet

-

Månaders utbud snabbare än decennienormer

Överväganden:

-

Bolåneräntorna steg 50+ räntepunkter sedan början av augusti

-

Effekten av räntehöjningarna är ännu inte fullt ut återspeglade i efterfrågan

-

Borgmästarval skapar viss osäkerhet (med begränsad påverkan på marknadens grundläggande faktorer, eftersom bostadspolitiken faller under statlig myndighet)

Manhattans fastighetsprognoser för 2026

"Om bolåneräntorna stabiliseras eller sjunker vid årets slut verkar en ökning av försäljningen nästa kvartal trolig", enligt Douglas Elliman-rapporten. De grundläggande faktorer som driver Manhattans marknad, sysselsättningsstyrka, begränsat nyutbud och dess position som ett globalt finanscentrum, förblir intakta.

Nyckelfaktorer som stöder 2026-utsikterna:

-

Utbudsbegränsningar:Nyutvecklingslager på lägsta nivåerna på flera år

-

Lyx momentum:Allvarlig inventariebrist i det högklassiga segmentet

-

Kontantkudde:Två tredjedelar av köparna betalar kontant, vilket minskar räntekänsligheten

-

Historisk motståndskraft:Manhattan har konsekvent överträffat nationella trender

-

Uppdämd efterfrågan:Finansierade köpare som väntar på en förbättrad räntemiljö

Manhattans stadsdelar och delmarknader

Medan denna Q3 2025-rapport fokuserar på Manhattan-breda trender finns det betydande variationer mellan stadsdelar. Premiumområden som Upper East Side, Upper West Side, Tribeca, SoHo och West Village fortsätter att visa särskilt stark prestanda för lyxcondos och co-ops.

Köpare och säljare som söker detaljerad stadsdelspecifik analys av Manhattans fastighetsmarknad bör konsultera erfarna lokala mäklare som kan tillhandahålla granulerade marknadsinsikter för specifika byggnader och gator.

Manhattans fastighetsmarknad: Viktiga slutsatser

Manhattans condo- och co-op-marknad levererade exceptionell prestanda i Q3 2025:

-

Försäljningsökning:3 158 avslut (+13,4% YoY) nådde den högsta nivån på 2+ år

-

Brett baserad tillväxt:Både condos (+16,6%) och co-ops (+11,0%) noterade tvåsiffrig tillväxt

-

Prisuppgång:Tredje kvartalet i rad med ökningar av median- och genomsnittspris

-

Lyx styrka:Högklassig försäljning upp 13,6% medan lagret sjönk 16,1%

-

Kontantdominans:65,3% av all försäljning och 90% av försäljning över $3M var kontant

-

Nyutvecklingsboom:71% försäljningsökning, högsta marknadsandelen på 6+ år

-

Marknadshastighet:Dagar på marknaden sjunker, månaders utbud förbättras

-

Över genomsnittlig prestanda:Försäljningen löper 4,3% över tioårsnormer

Om denna rapport om Manhattans fastighetsmarknad

Denna heltäckande analys av Manhattans condo- och co-op-marknad baseras på Q3 2025 Douglas Elliman Real Estate Market Report, framtagen av Miller Samuel Real Estate Appraisers & Consultants. Rapporten analyserar data över avslutade försäljningar förManhattans condominiumsoch kooperativ, vilket ger den mest exakta bilden av nuvarande marknadsförhållanden.

För personliga insikter om Manhattans fastighetsmarknad, stadsdelspecifik analys eller för att diskutera köp- eller säljmöjligheter på den nuvarande marknaden, kontakta mig gärna direkt.

Med vänliga hälsningar,

Anthony

Datakälla: Douglas Elliman / Miller Samuel Q3 2025 Manhattan försäljningsrapport

Senast uppdaterad: oktober 2025

Vanliga frågor

Vad är medianpriset för en Manhattan condo i Q3 2025?

Vad är medianpriset för en Manhattan co-op i Q3 2025?

Hur många fastighetsförsäljningar i Manhattan avslutades i Q3 2025?

Hur stor andel av Manhattans fastighetsförsäljningar är kontanta?

Vad är lyx-tröskeln för Manhattans fastigheter?

Hur presterar Manhattans nyutvecklingsmarknad?

Inrikes omlokaliserade aktörer omformar båda kusterna. Se hur det utspelar sig iMiami.

SenasteRapporter

Manhattan Market Report - Q2 2025 Försäljningen når tvåårsrekord medan köpare föredrar kontant Marknadsförhållanden Manhattans fastighetsmarknad fortsatte sin återhämtning i Q2 2025, med avslut som nådde…

Försäljningen når tvåårsrekord medan köpare föredrar kontant

Marknadsförhållanden

Manhattans fastighetsmarknad fortsatte sin återhämtning i Q2 2025, med avslut som nådde sin högsta nivå på nästan två år. Totalt3 042 försäljningar avslutades, vilket markerar en16,6%-ig ökning år över åroch kom in8,4% överdet tioåriga kvartalsgenomsnittet. Detta var det tredje kvartalet i rad med årlig pristillväxt efter föregående års nedgångar. Noterbart är dock att ungefär hälften av affärerna signerades före april, inför lansringen av den nya amerikanska tullpolitiken, vilket kan ha bidragit till att driva upp kvartalets siffror.

Tecknade kontrakt

Till skillnad från avslutade försäljningar som till stor del avspeglar det förflutna är tecknade kontrakt en ledande indikator för fastighetsmarknaden. Genom att skaka av sig osäkerheten kring tullpolitiken såg tecknade kontrakt i juni 2025 en kraftig ökning av nyligen tecknade kontrakt i alla fastighetstyper:

- Co-ops: 506 kontrakt, upp27.5%YoY

- Condos: 354 kontrakt, upp17.6%YoY

- 1-3 familjshus: 31 kontrakt, upp106.7%YoY

Lyxefterfrågan var det utmärkande inslaget. Tecknade kontrakt i intervallet$5M-$9,99Moch$10M-$19,99Mökade markant. Till exempel mer än fördubblades condo-kontrakt i intervallet $10M-$19,99M år över år. Enligt Douglas Elliman Market Report harlyxkontraktsvolymen (topp 10% av marknaden)mer än fördubblats under de senaste två månaderna enbart.

Kontant dominerar

Kontantköp nådde enrekordhög 69,1%av all försäljning.

- 78.3%av försäljningar över $3M var kontanta- 60.4%av försäljningar under $1M var kontanta (långt över det historiska genomsnittet på 43,3%)

- Finansierade försäljningar steg bara5.7%år över år, medan kontantaffärer ökade kraftigt23%, vilket återspeglar strängare utlåningsstandarder och en mer konkurrenskraftig pool av helkontantköpare.

Lager och månaders utbud

Listningsinventarierna ökade marginellt3.1%till8 296 enheter, men det överskuggades av stigande försäljning, vilket minskademånaders utbudtill8.2, ned från9.2för ett år sedan och strax under decenniets genomsnitt på 8,3 månader.

Nyutveckling

Styrkan inom nyutveckling drevs av slutanvändare snarare än investerare, med utländska köpare som utgjorde endast6.5%av all försäljning, långt under decenniets genomsnitt på 11,7%.

- Avslut: 408, upp19,3% YoY

- Medianförsäljningspris: $2,31M, upp13.1%

- Genomsnittlig enhetsstorlek: 1 563 SF, upp13.3%

- Rabatt: Förbättrades till3.6%från6.3%

- Marknadsandel: 13.4%av alla avslut

Lyxmarknad (topp 10%)

Lyxprestandan fortsätter att överträffa den bredare marknaden, stöttad av kontanttunga köpare och ett alltmer begränsat utbud av ultra-high-end-listningar.

- Ingångströskel: $4,5M

- Medianpris: $6,525M, upp8.8%

- Genomsnittspris: $8,57M

- Försäljning: 310, upp18.3%YoY

- Lager: Ned21.2%

- Månaders utbud: 12.1, förbättrat från18.2

- Listningsrabatt: 8.2%

- Dagar på marknaden: 133 dagar, upp från 94 för ett år sedan

Återförsäljningsmarknad

- Avslut: 2,634, upp16.2%YoY

- Medianpris återförsäljning: Stabilt vid$1,05M

- Listningsrabatt: 6.0%, halverad jämfört med förra året

- Lager: 7 119 enheter (+4.7%)

- Månaders utbud: 8.1, ned från9.0

Manhattan förblir motståndskraftigt

Manhattans fastighetsmarknad förblir motståndskraftig, understödd av stark efterfrågan, begränsat nyutvecklingsutbud och en hög andel kontanttransaktioner. I tider av global marknadsvolatilitet har investerare historiskt sett omfördelat kapital från aktier till reala tillgångar som primära fastigheter, i sökandet efter stabilitet och långsiktigt värde. Medan motvindar i form av tullpolitisk osäkerhet och höga bolåneräntor kvarstår, går Manhattan in i denna fas från en position av styrka.

Viktiga marknadsindikatorer:

- Befolkningstillväxt:Nettoinflyttning och internationell migration till New York City har ökat.

- Inventariebegränsningar:Utbudet av tillgängliga fastigheter är fortsatt otillräckligt för att möta efterfrågan.

- Prisuppgång:Fastighetspriserna fortsätter att stiga i samtliga marknadssegment.

- Återgång till kontoret: Placer.ai:s kontorsindex för april 2025 visade att New York Citys kontorsbesökstrafik låg bara 5,5% under april 2019-nivåerna, den minsta minskningen bland de stora amerikanska städerna.

För personliga insikter eller för att diskutera möjligheter på den nuvarande marknaden (köpare och säljare), hör gärna av dig.

Med vänliga hälsningar,

Anthony

Maj 2025 Manhattan Pre-Tariff Q1 2025 Results & Early Q2 Momentum 🏙️ Manhattan Marknadsresiliens mitt i global handelsutveckling Det första kvartalet av…

Manhattan Pre-Tariff Q1 2025 Results & Early Q2 Momentum

🏙️ Manhattans marknadsresiliens mitt i global handelsutveckling

Det första kvartalet 2025 markerade Manhattans starkaste prestanda på flera år, innan president Trumps genomgripande tullar tillkännagavs i början av april. Medan marknadsanalytiker har väntat på att se hur tullarna kan påverka efterfrågan bekräftar data fram till maj att marknaden förblir stabil och aktiv, inte spekulativ eller på väg att kollapsa.

📊 Q1 2025, En marknad i rörelse

Det första kvartalet 2025 visade upp en robust Manhattanfastighetsmarknad, präglad av ökad försäljningsaktivitet, stigande priser och stark efterfrågan i olika segment.

Starkaste kvartalet på tre år:

Nästan2 560 avslut, upp28.8%år över år, med förbättringar i försäljning, utbud och dagar på marknaden, bara den fjärde gången detta har inträffat på 20 år.

Försäljningen översteg den blygsamma utbudstillväxten:

Listningsinventarierna steg bara7.5%, vilket stöder ett snabbare tempo av affärer och starkare prissättning.

Manhattans lyxfastighetsmarknadsprestanda:

Pristrenderna för lyxsegmentet var högre än den övergripande marknaden. Försäljning av lyxfastigheter (topp 10% av marknaden) hoppade37%år över år, med det genomsnittliga lyxbostadspriset som nådde$10,3 miljoner, det högsta på rekord. Ingångsnivån för lyx var$4,4M, upp 19,7% från föregående år och priset per kvadratfot var $3 173, upp 16%.

Sunda prismått:

En försäljningsmixförändring mot större enheter, en högre andel nyutvecklingsförsäljningar (13% mot 9,7%; vilka generellt sett är dyrare än återförsäljningar), och fler försäljningar i det högre segmentet drev pristrenderna uppåt.

- Genomsnittligt försäljningspris: $2,2 miljoner, upp 21%

- Medianförsäljningspris: $1,17 miljoner, upp 11%

- Condo genomsnittligt försäljningspris: $3,1 miljoner, upp 17%

- Condo genomsnittspris PSF: $2 130, upp 10%

- Nyutveckling genomsnittligt försäljningspris: $3,95M, upp 21,4%

- Nyutveckling genomsnittspris PSF: $2 563, upp 9%

Finansiering förblir konservativ

- 58%av all försäljning var kontantaffärer, stigande till90%för bostäder prissatta över $3 miljoner.

- Höga utlåningsstandarder och låga fallissemangsräntor fortsätter att prägla marknaden.

Utbudsbegränsningar kvarstår

- Mycket låg nyutvecklingsstock i Manhattansedan Covid på grund av höga material- och finansieringskostnader och regulatoriska hinder.

- Statliga incitament som det nya 485x skatteavdraget förblir underutnyttjat eftersom stränga krav och höga associerade kostnader har lett till begränsat antagande av byggherrar.

- Bostadsägare avskräcks från att flytta eftersom de är låsta till låga bolåneräntor. Detta minskar utbudet av bostäder till salu och i slutändan försäljningsaktiviteten. För närvarande har 73,3% av amerikanska bolånetagare räntor under 5,0%, markant lägre än nuvarande marknadsräntor, som i genomsnitt är ungefär 6,76% för ett 30-årigt fast bolån.

📈 April 2025, Manhattans marknad höll sig stark även efter tulltillkännagivandet

Tecknade kontrakt i april 2025 uppgick till 1 150, upp i alla kategorier jämfört med april 2024.

- Alla transaktioner: +11%

- Condos: +8%

- Co-ops: +13%

Mellansegmentet ledde tillväxten jämfört med april 2024

- Kontrakt mellan $2M-$3M steg 24%

- Mer än $5M steg 3%

Lagerökning möjliggjorde försäljningsaktivitet

- Aktiva listningar steg 16% jämfört med mars men var ned 1% jämfört med april 2024.

🔍 Tidigt maj 2025, Manhattans marknadsaktivitet har varit stabil

Trots osäkerheten kring tullar,registrerade den första veckan i maj ungefär 250 tecknade kontrakt, vilket signalerar att:

- Köpares engagemang förblir stabilt

- Marknaden har inte stannat eller kollapsat.

🏙️ Varför Manhattans fastigheter håller på att ta igen förlorad mark

Medan stora delar av landet upplevde tvåsiffriga prisuppgångar under pandemins bostadsboom 2020-2022 var Manhattan ett undantag. När stadslivet pausade, kontoren tömdes och den urbana migrationen avtog förblev priserna i Manhattan relativt stabila eller sjönk till och med i vissa segment, medan andra amerikanska marknader steg. För många av de marknader som sköt i höjden ser vi nu hur vissa av dem minskar, men inte NYC.

Vad vi nu ser i Manhattan är en tämligen sund återhämtning i takt med att köpare har återvänt till staden, lagret förblir begränsat och priserna hämtar in år av undertryckt tillväxt.

🏗️ Tullarnas inverkan på byggkostnader och priser

Med tullar som avsevärt driver upp byggkostnaderna är nästa våg av Manhattanutvecklingar redo att debutera till markant högre priser. Om byggkostnaderna stiger 25% kommer en byggherre inte att svälja denna kostnad, och det kommer inte heller Kina, Kanada eller Europa att göra. Realistiskt sett, om de inte kan föra vidare dessa kostnader till köparna, kommer de helt enkelt inte att bygga.

Vid en 25%-ig kostnadsökning, om allt annat är lika, skulle nyutvecklingens genomsnittliga pris PSF på $2 563 PSF (se ovan) skjuta upp till $3 204 PSF för nästa våg av nyutveckling. För en bostad på 2 000 kvm med tre sovrum skulle det lägga till $1,2 miljoner till priset för exakt samma lägenhet! Även om kostnaderna steg med hälften av det i mitt exempel (12,5%), skulle det lägga till $600K till priset.

Bolåneräntorna fluktuerar men erbjuder refinansieringsmöjligheter under ägandetiden. Lägre räntor kommer dock aldrig att kompensera prisdifferensen till följd av 10-25%-iga tullar. Därför föreslår vi för seriösa köpare att säkra ett av dagens nyutvecklingsprojekt till ett markant lägre köppris än vad nästa våg kan komma att innebära. Man kan alltid refinansiera senare...

🏡 Slutsats: Manhattans fastigheter som säker hamn

Manhattans fastighetsmarknad fortsätter att visa motståndskraft, driven av robust efterfrågan, begränsat nyutvecklingsutbud och en betydande andel kontanttransaktioner. Historiskt sett, under perioder av global marknadsvolatilitet, har investerare omriktat kapital mot reala tillgångar som primära fastigheter, i sökandet efter stabilitet och långsiktigt värde. Trots nuvarande osäkerheter går Manhattan in i denna fas från en position av styrka, vilket understryker dess bestående attraktionskraft för investerare.

- Nettoinflyttning och internationell migration till NYC har ökat

- Lagret är fortsatt otillräckligt för efterfrågan

- Priserna fortsätter att stiga i alla segment

- Hamptons och Nordostens $1M+-marknader visar liknande styrka

HistoriskaRapporter

Fem år av kommentarer om Manhattans fastighetsmarknad, bevarade för historisk referens. Klicka på valfritt datum för att expandera den fullständiga rapporten.

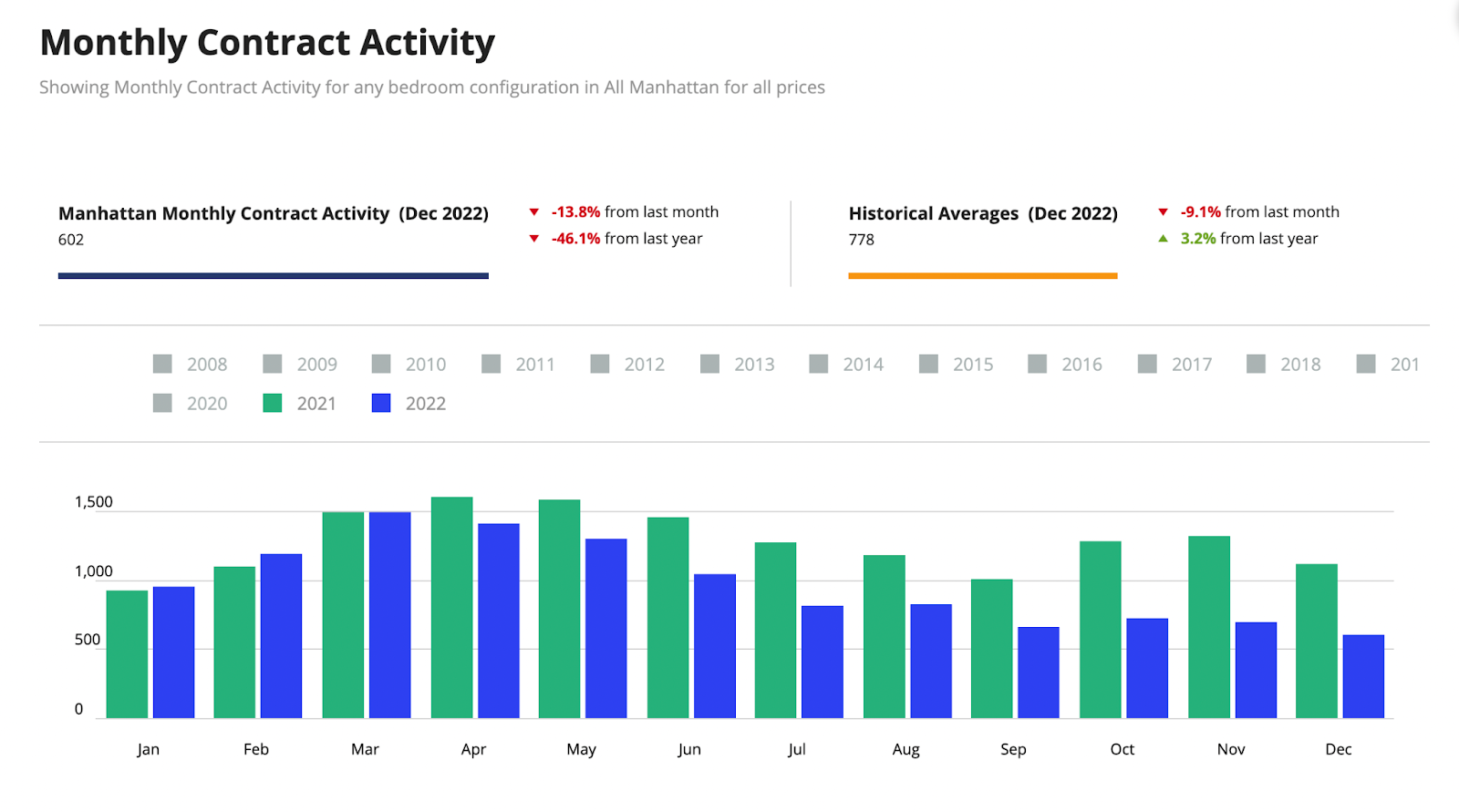

Januari 2023 Nedåtskift på Manhattans fastighetsmarknad andra halvåret 2022 År 2022 var en berättelse om två marknader i Manhattan. Tidigt 2022 fortsatte…

Nedåtskift på Manhattans fastighetsmarknad andra halvåret 2022

År 2022 var en berättelse om två marknader i Manhattan.

Tidigt 2022 fortsatte boomen som startade i början av 2021, driven av utlösningen av uppdämd efterfrågan och en artificiellt låg räntemiljö som implementerats av Fed i gryningen av Covid.

I juni 2022 mjuknade dock marknaden snabbt efter att Fed genomförde sin första jumbo 75 räntepunkters höjning av referensräntan, vilket lämnade de flesta köpare och säljare i ett dödläge under resten av året i takt med att de anpassade sig till nya marknadsrealiteter. Detta illustreras i diagrammet nedan som jämför månadsvis kontraktsaktivitet.

Månadsvis kontraktsaktivitet

Med bara 602 tecknade kontrakt i december 2022 var det ett av de sämsta årsavsluten sedan 2008. I takt med att köpare och säljare accepterar en ny verklighet förväntar vi oss att marknaden börjar röra sig igen tidigt under 2023, då det fortfarande finns efterfrågan där ute.

Manhattans fastighetspriser

Condos

- $2,75M genomsnittligt försäljningspris

- $2 074 genomsnittspris per kvadratfot

- Även om detta var en ökning jämfört med samma kvartal föregående år berodde ökningen huvudsakligen på avslut i ett fåtal ultra-lyxtorn, som Central Park Tower och 220 Central Park South, vilket snedvred resultaten uppåt.

- I praktiken var priset per kvadratfot stabilt år till år på strax under $2K per kvadratfot.

Coops

- $1,27M genomsnittligt försäljningspris

- $1 225 genomsnittspris per kvadratfot

Nyutveckling

- $3,19M genomsnittligt försäljningspris

- $2 415 genomsnittspris per kvadratfot

Lyxsegment (topp 10% av försäljningarna)

- $8,06M genomsnittligt försäljningspris

- $2 909 genomsnittspris per kvadratfot

- $3,95M ingångspriströskel för lyx

Feds räntehöjningar 2022

Under en period av bara 10 månader 2022 höjde Fed den federala referensräntan med 4,0%, vilket visas i diagrammet nedan. Denna exceptionella åtgärd vidtogs i ett försök att kontrollera inflationen, ett globalt fenomen under 2022.

Även om räntorna är högre än de har varit sedan 2008 har de varit höga tidigare och fastighetsmarknader fungerade väl i den typen av räntemiljö. Det som är mest oroande är dock takten på räntehöjningarna detta år, koncentrerade till bara 10 månader. Detta har avspeglats i att 30-årig fast jumbobolåneränta steg från 3,1% den 1 januari 2022 till 5,7% den 31 december 2022. Ned från 6,35% i oktober.

Manhattan har många kontantköpare (ungefär 55%) jämfört med andra städer, varför räntorna inte alltid spelar en så stor roll för aktiviteten här. Dessutom har co-ops, som utgör 70% av lagerbeståndet och är unika för New York City, mycket strikta regler om hur mycket finansiering man kan erhålla. Vissa tillåter maximalt 70% finansiering, men många tillåter bara 50%. Vissa tillåter ingen finansiering alls. Dessa är förmildrande faktorer för NYC-marknaden, men hjälper inte förstagångsköparen som ofta behöver bolån för att köpa.

Manhattans lagerutbud räddar situationen

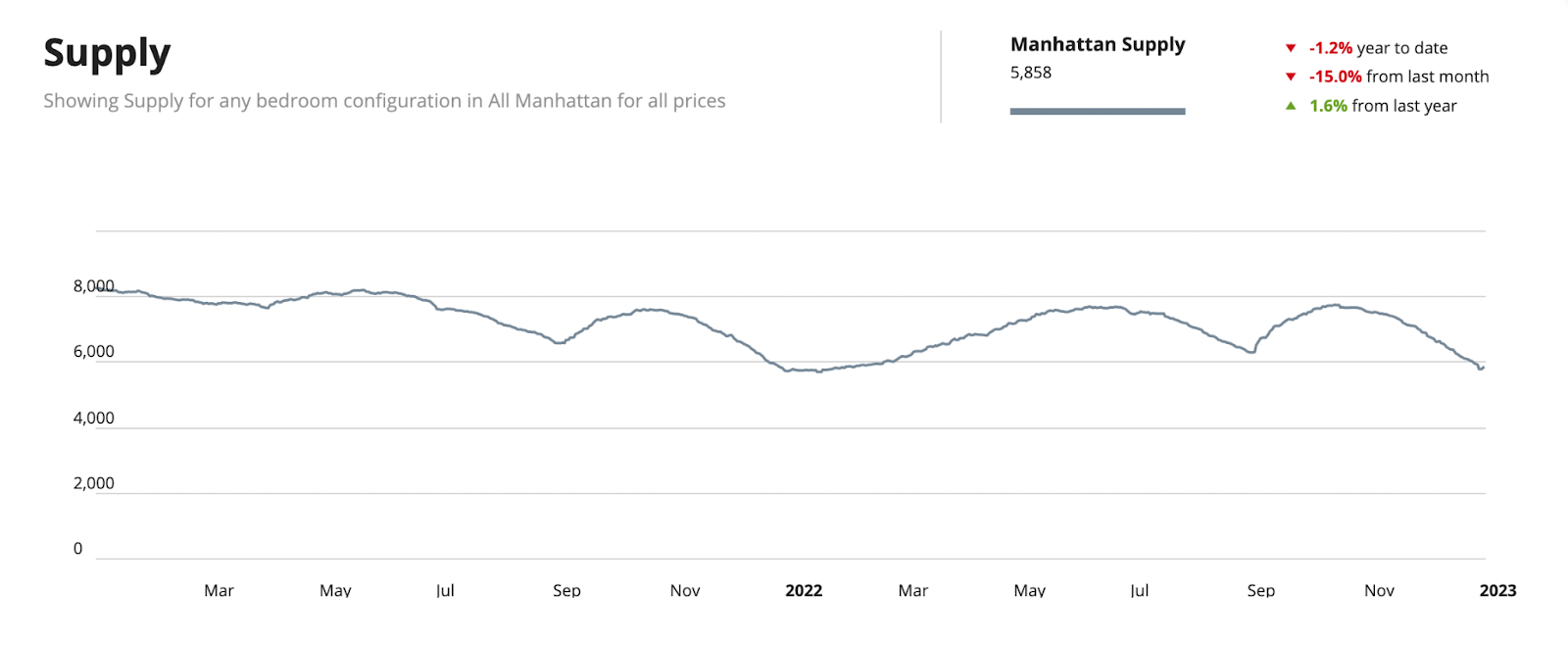

Den räddande faktorn i denna historia är bristen på utbud på marknaden. Jämfört med slutet av 2020, som hade lagernivåer på över 8 100, är dagens utbud på en låg nivå av 5 858. Det finns många skäl till detta, som jag diskuterade i augusti och sammanfattade nedan.

Den begränsade mängden utbud bör utgöra ett golv under potentiella prisfall när vi går in i 2023. Och vi ser heller inte att något lager kommer ut på marknaden inom den närmaste framtiden av följande skäl:

- Guldhandklovsbolån

- 80% av New Yorkare med bolån har räntor under 5%.

- Detta kommer att leda till att ägare stannar i sina nuvarande bostäder på obestämd tid.

- Ingen kommer att byta sitt 3%-bolån mot ett 6%-bolån inom en snar framtid.

- Fruset hyresrätt-till-condo-konverteringsmarknad på grund av New York State-lagen från 2019

- Lagen straffar byggnadsägare med hyreskontrollerade hyresgäster och gör det omöjligt att någonsin skapa marknadsrättsliga lägenheter av hyreskontrollerade enheter. Såvida inte en ändring görs i denna lag kommer det att ske noll konverteringar eftersom de inte är ekonomiskt meningsfulla för en byggherre.

- Utgångna skattelättnadsprogram gör det dyrare för byggherrar att bygga

- Skatteavdragen 421a, 421g och J-51 har alla löpt ut.

- Dessa var en gång utmärkta verktyg som regeringen använde för att få byggherrar att bygga, men de existerar inte längre.

- Vänsterpolitiker i NYC har lagt in sitt veto mot projekt med generösa 30- och 50-procentiga komponenter för subventionerade bostäder

- Få markförsäljningar i Manhattan under de senaste två åren, vilket innebär att inte många byggherrar planerar att bygga i staden.

- Inflationen bromsade många projekt, eftersom kostnaderna var oklara, till skillnad från under normala tider.

Manhattan Real Estate, Utsikter 2023

Många prognosmakare har förutspått att bostadspriserna kommer att falla över hela världen under det kommande året. Detta kommer sannolikt att ske, men främst på de platser som hade den kraftigaste prisuppgången under Covid. I USA är många mindre städer mest exponerade, eftersom det är där priserna steg mest. Städer som Boise, ID, Salt Lake City, UT, Phoenix, AZ och hela Connecticut, verkar det som.

New York City var dock inte en av dessa platser. Faktum är att priserna i New York City sjönk under Covid till följd av en massiv utvandring från staden i pandemins inledning. Priserna återhämtade sig från dessa förluster först 2021 och visade måttliga ökningar jämfört med de flesta andra städer.

Knight Franks Prime Residential Forecast förväntar sig att priserna i Manhattan stiger med minst 2 % under 2023, efter Miami (5 % ökning) och Los Angeles (4 % ökning) i USA. Den nivån av ökning placerar Manhattan på 13:e plats i deras prognos över de 25 bästa globala städerna, vilket visar på motståndskraft och förtroende för staden (och USA generellt).

Knight Frank hänvisar till "kapitalflykt till säkra hamnar" och "utländska köpare… som söker mer, snarare än mindre, exponering mot US-dollarn." Utan tvekan kommer de faktorer jag nämner om lågt utbud att hjälpa till att motverka nedåtgående pristryck från Feds åtgärder under 2023.

Juli 2022 Manhattan och Miamis fastighetsmarknader kommer att fortsätta att visa styrka Många har frågat oss vad vi tror kommer att hända på marknaderna i NYC och…

Manhattan och Miamis fastighetsmarknader kommer att fortsätta att visa styrka

Många har frågat oss vad vi tror kommer att hända på marknaderna i NYC och Miami nu när Fed har höjt räntorna. Även om aktiviteten har mattats av är båda marknaderna fortfarande mycket aktiva sett till historiska mått.

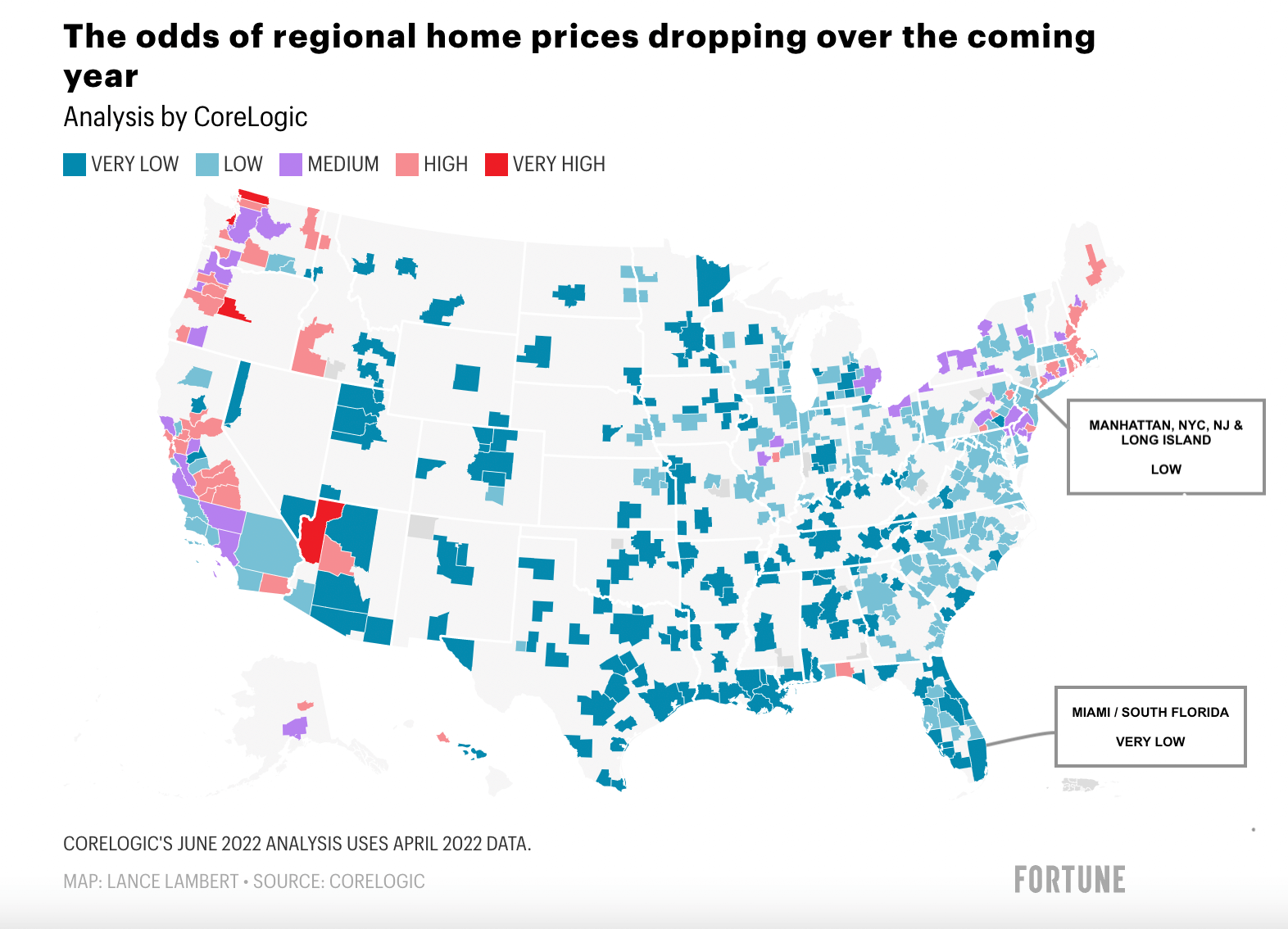

Många frågar sig om avmattningen kommer att leda till prisfall. Medan vissa experter hävdar att detta definitivt kommer att ske i vissa delar av landet, givet hur snabbt priserna steg i dessa regioner, bedömer de att risken för prisfall i Manhattan och Miami är Låg respektive Mycket låg.

CoreLogic-analys, Juni 2022: Sannolikhet för prisfall

EnligtCoreLogichar storstadsregionen NYC en låg sannolikhet och Miami en mycket låg sannolikhet för prisfall under de kommande 12 månaderna.

Manhattan

Priser

Priserna steg inte i samma takt som på andra platser i landet. Fastighetsmarknaden kraschade 2020 (med prisfall på i genomsnitt 7 %) och började återhämta sig först kvartal 1 2021, när vaccinerna väl var ute (med prisuppgångar på i genomsnitt 16 %).

- Med tanke på att priserna i Manhattan steg med 4,5 % per år under de senaste 10 åren är en nettoökning på 9 % (16 % minus 7 %) ungefär lika med 2 års normal pristillväxt.

- Hyrorna har stigit med 20 % jämfört med föregående år, vilket har fått avkastningen att skjuta i höjden och gjort det till ett utmärkt tillfälle för investerare att köpa fastigheter i Manhattan (särskilt eftersom priserna inte har skjutit i höjden).

- Vi förväntar oss att hyrorna i Manhattan fortsätter att stiga, eftersom höga bolåneräntor leder till färre förstagångsköpare under de kommande 12 månaderna och tvingar fler ut på hyresmarknaden.

- Manhattans höga fastighetspriser fortsätter att understödjas av höga lokala inkomster, vilket UBS Global Bubble-rapporten konsekvent har rapporterat.

- Manhattan är en långsiktig investering. Investerare köper fastigheter i Manhattan för trygghetens skull. Med tanke på de kostnader som är inblandade är det ingen plats för ren spekulation eller snabbaffärer.

- 50 % av köparna i Manhattan betalar kontant för sina fastighetsköp, särskilt i lyxsegmentet, och påverkas därför inte lika mycket av förändringar i ränteläget.

- Coops utgör 75 % av bostadsbeståndet. Många coops tillåter inte finansiering eller begränsar den till 50 %. Detta faktum stöttade Manhattans fastighetsmarknad under Lehman-krisen.

- Kreditprövningen är dock mycket strikt, så detta är inget 2008-scenario.

Utbud

- Utbudet är relativt lågt för de bästa NYC-condoprojekten i attraktiva lägen.

- Utbudet är ner 10 % jämfört med samma månad föregående år.

- Ser man på Luxury Condos finns det mycket få i projektpipelinen.

- Då och då får vi förfrågningar från investerare som letar efter bulkaffärer på condos i Manhattan. 2018 fanns det ganska många och massor av byggnader med minst 50 enheter att sälja.

- I samband med en nylig analys för två separata investerare (den ene genomförde en mycket stor 1031-transaktion) noterade jag dock att det finns mycket få exceptionella byggnader som kommer ut på marknaden under de närmaste 3-5 åren söder om 96th St. Dessutom minskade antalet byggnader med mer än 50 enheter att sälja markant jämfört med för fyra år sedan.

- Några byggnader som befann sig i projektpipelinen och som vi otåligt väntade på, till exempelThe Cortland, One High Line och One Wall Street, har inlett försäljningen. Det rör sig om mycket exklusiva projekt. Utöver dessa finns det få toppklassiga condos på gång i attraktiva lägen.

- Bristen på utbud av kvalitetsprodukter kommer sannolikt att driva upp priserna ytterligare, tills dess att balans råder mellan utbud och efterfrågan. Detta kommer troligen att ta flera år.

- Utgången av 421a-skatteavdraget, som tidigare uppmuntrat byggherrar att uppföra condo- och hyreshus, har lett till färre nya projekt i pipelinen.

- New Yorks liberala politiker saknar incitament att uppmuntra byggherrar att bygga, så vi räknar inte med att detta incitament återinförs.

- Dessa politiker är naturligtvis kortsiktiga. Bristen på incitament för byggherrar kommer bara att a) minska mängden subventionerade bostäder som byggs (ett krav vid nyproduktion i Manhattan), b) minska intäkterna för stad och delstat, och c) ytterligare driva upp hyrorna för hyresgästerna.

Miami

Miamis nyfunna styrka kommer från:

- ett massivt inflöde av (förmögna) invånare som flyr delstater med hög skatt;

- ett inflöde av invånare som söker mer frihet och färre covid-restriktioner, eftersom Florida hade mycket milda restriktioner under pandemin;

- ett inflöde av hedgefonder och teknikbolag som flyttar till Miami;

- ett mycket lågt utbud av enfamiljshus och condos (särskilt större sådana); och

- en tom projektpipeline.

Även om aktiviteten har avtagit under de senaste månaderna beror det inte på efterfrågan. Det handlar egentligen om utbudet. Efterfrågan på enfamiljshus och condos i Miami (och hela södra Florida) har varit så stor att lagret har krympt. Och nytt utbud förväntas inte ha någon större inverkan på marknaden förrän nästa byggcykel är i full gång. Vi räknar med att det tar 5-7 år, eftersom det i princip inte tillkommer något på marknaden under de närmaste 3 åren.

Jag går igenom detta i detalj i videon nedan:

Rubriker och genomsnitt

Jag lyssnar alltid gärna på Leonard Steinberg på Compass. I ett nyligt inlägg varnade han köpare och säljare för att tro på rubrikerna och att lägga för stor vikt vid genomsnitten. Och han har onekligen rätt.

- Fastighetsmarknaden är djupt lokal.

- Blanda inte ihop rubriker från en marknad (eller från hela landet) med en annan marknad.

- Manhattan är en genuint unik marknad (av många skäl) och nationella trender gäller inte, vilket historien har visat.

- Detsamma gäller Miami, som för närvarande upplever en enorm tillväxtsurge. Det är därför Miami har en mycket låg sannolikhet för prisfall enligt CoreLogic.

- I Manhattan ser vi hur hyperlokalt marknaden kan vara. Här bedömer vi byggnader individuellt, eftersom angränsande byggnader ofta kan ha helt olika prissättning, helt olika efterfrågan, helt olika riktning osv.

- I Miami ser vi också hur hyperlokalt marknaden kan vara. Priser och efterfrågan vid stranden har i praktiken inget samband med priser och efterfrågan i vissa stadsdelar på fastlandet.

Låt dig därför inte fastna i genomsnitten, eftersom de bara berättar om vad som skett på marknaden i stort och i princip inget om vad som skett i en specifik byggnad (eller i en specifik lägenhetslinje i en byggnad, om man vill vara noggrann).

Vi finns här för att hjälpa dig navigera på marknaderna i Manhattan och Miami. Boka ett snabbt samtal med mig om jag kan belysa något annat du funderar över. Jag diskuterar gärna båda marknaderna mer ingående, gör en värdering av din bostad om du överväger att sälja, eller skickar dig ett urval fastigheter att titta på.

Trevlig sommar!

Anthony Guerriero

Oktober 2021 Manhattans blockbuster-fastighetsmarknad fortsätter in i kvartal 3 2021 År 2021 kommer utan tvekan att bli ett av de bästa åren för bostadsfastigheter i Manhattans historia…

Manhattans blockbuster-fastighetsmarknad fortsätter in i kvartal 3 2021

År 2021 kommer utan tvekan att bli ett av de bästa åren för bostadsfastigheter i Manhattans historia, med över 9,5 miljarder dollar i genomförda försäljningar under bara tredje kvartalet, den högsta volymen genomförda affärer i ett kvartal på 32 år.

Försäljningsaktiviteten drevs av frigiven uppdämd efterfrågan, ökad vaccinationsgrad, rimlig prissättning, rekordlåga räntor, ett skifte mot större bostäder (eller sådana med utomhusutrymme) och ökat personligt välstånd.

Dessa 9,5 miljarder dollar avser affärer som stängdes 2021, inte nödvändigtvis kontrakt signerade under kvartalet, vilket är en mer aktuell barometer för marknaden.

Antal tecknade kontrakt minskade under sommarsäsongen, men slog ändå rekord för kvartalet

Som framgår av diagrammet nedan har kontraktsaktiviteten legat på förhöjda nivåer sedan årets början, men har avtagit. Denna avmattning kan delvis förklaras av säsongsmönster, eftersom sommarmånaderna vanligtvis är lugnare än resten av året. Med det sagt var försäljningen under kvartalet rekordbrytande.

Trots att det var 29 % lägre än föregående kvartal, signerades 3 500 affärer under kvartalet. Med 270 affärer per vecka under kvartalet är det ett rekordbrytande antal. Oktober fortsätter trenden med drygt 305 affärer per vecka.

Säljarna är nöjda, men inte alltför nöjda

Säljarna under 2021 har varit mycket nöjda, särskilt efter en period av begränsad försäljning under 2020. Köparna finns där ute och efterfrågan är mycket stark, framför allt i lyxsegmentet där de större lägenheterna återfinns.

Trots den markant ökade aktiviteten under större delen av året har rädslan inte försvunnit helt, vilket gör att priserna inte stiger utöver nivåerna före Covid. Rabatterna från Covid-perioden på 6-9 % (beroende på när du köpte föregående år) har försvunnit, men vi har ännu inte sett prisökningar utöver 2019 års nivåer.

Med all denna aktivitet skulle man kunna tro att priserna är redo att stiga igen. I allmänhet sker prisökningar vanligtvis 9 till 12 månader efter en tydlig förbättring av försäljningsaktiviteten. Bocka av i kalendern, vi är snart inne i den fasen.

Överprisade objekt dröjer kvar på marknaden

Eftersom prissättningen har legat i nivå med 2019 var kvartal 3 inte rätt tid att lista en fastighet till aspirationspriser. Under kvartalet tog marknadsanpassade fastigheter 78 dagar att sälja. Däremot tog fastigheter som krävde en prisjustering 181 dagar att sälja, mer än dubbelt (2,3 gånger) så lång tid som de som var korrekt prissatta.

Aktuell prissättning under kvartalet

Obs: Normalt jämför jag kvartalets siffror med föregående kvartal, men i kvartal 3 2020 utgjorde en tredjedel av kvartalets försäljningsvolym stängningar vid 220 Central Park South, det dyraste nyproducerade condohuset i New York City. 16 enheter stängdes till ett genomsnittspris på 37 miljoner dollar, totalt 592 miljoner dollar. Jag visar dig därför enbart det aktuella kvartalets siffror. Vill du ha mer detaljerad information, kontakta mig gärna.

|

Kategori |

Gn.snitt pris per kvadratfot |

Gn.snitt försäljningspris |

|

Coops |

$1,159 |

$1,31M |

|

Condos |

$1,881 |

$2,53M |

|

Nyproduktion |

$2,248 |

$3,34M |

|

Lyx (topp 10 %) |

$2,561 |

$7,45M |

Övriga intressanta statistik:

- Försäljningsaktiviteten steg till den högsta nivån på 32 år.

- Trots rekordlåga räntor betalades cirka 50 % av affärerna kontant.

- Nyproduktionsförsäljning under 3 miljoner dollar växte dubbelt så snabbt som över 3 miljoner dollar, vilket ändå innebar en fördubbling jämfört med samma kvartal föregående år. En förskjutning mot mindre enheter i nyproduktionen snedvred pristrenden neråt.

- Listningsrabatten inom alla segment uppgick i genomsnitt till 5,3 % för kvartalet.

- Det totala antalet månaders utbud av condos och coops, det vill säga antalet månader det skulle ta att sälja allt till salu befintligt lager, sjönk till enbart 5,1.

Du missade botten. Missa inte återhämtningen!

Juni 2021 Manhattan passerar marknadsbotten när kontraktsaktiviteten exploderar Det andra kvartalet 2021 var ett blockbusterkvartal som visade att alla som hävdat att stadslivet var dött hade fel…

Manhattan passerar marknadsbotten när kontraktsaktiviteten exploderar

Det andra kvartalet 2021 var ett blockbusterkvartal som visade att alla som hävdat att stadslivet var dött hade fel. Manhattan har återhämtat sig till den bästa vårförsäljningssäsongen på 6 år och har haft den högsta försäljningsaktiviteten sedan 2007.

Uppdämd efterfrågan, rimliga priser, låga räntor, en önskan att uppgradera till större bostäder (eller sådana med utomhusutrymme), ökat personligt välstånd och en bredare köparbas har drivit upp försäljningsvolymen. Sammanfattningsvis blomstrar staden, tack vare vetenskapen och, i förlängningen, en förnyad optimism.

Obs: I denna uppdatering jämför jag kvartal 2 2021 med kvartal 2 2019, vilket är mycket mer rättvisande än kvartal 2 2020, när NYC var i lockdown.

Tecknade kontrakt skjuter i höjden

Antalet tecknade kontrakt under kvartalet steg med 60 % jämfört med samma kvartal 2019. Många av dessa affärer stängs inte förrän i kvartal 3 2021, och vid den tidpunkten förväntar vi oss viss positiv prisutveckling, med tanke på volymen och sammansättningen av de lägenheter som gick i kontrakt under kvartalet.

Större lägenheter åter på modet

Superprimärmarknaden (>10 miljoner dollar) hade den bästa första halvan på rekord, driven av dubbelsiffriga rabatter från ursprunglig prissättning. Därutöver har det skett en markant ökning i försäljningen av större lägenheter, vilket har gynnat marknaden för >5 miljoner dollar.

Den försäljningsmix som inkluderade en betydande förskjutning mot försäljning av större lägenheter snedvred pristrender och sänkte mediansäljpriset till 1 130 000 dollar, det högsta sedan 1 215 000 dollar i kvartal 2 2019, men pristrenderna snedvreds på grund av försäljningsmixen.

Covid-rabatten avtar

Jämfört med samma kvartal föregående år sjönk det genomsnittliga priset per kvadratfot med 3,6 %. Detta har utpekats som "Covid-rabatten". Första kvartalet såg denna spread på 9 %, vilket visar att Covid-rabatten snabbt komprimeras. Vi förväntar oss att Covid-rabatten försvinner under kvartal 3 och är borta i kvartal 4, när arbetsgivarna slutar med eller begränsar distansarbete.

Aktuell prissättning under kvartalet:

|

Kategori |

Gn.snitt pris per kvadratfot |

Gn.snitt försäljningspris |

|

Coops |

$1,139 |

$1,28M |

|

Condos |

1,921 |

$2,64M |

|

Nyproduktion |

2,581 |

$3,84M |

|

Lyx (topp 10 %) |

2,636 |

$7,75M |

Övriga intressanta statistik:

- Condoförsäljningsaktiviteten steg till den högsta nivån på 30 år.

- Nyproduktionsförsäljning över 3 miljoner dollar var den högsta på tre år.

- Försäljningsaktiviteten ökade snabbare än nytt lager som kom ut på marknaden, vilket resulterade i att antalet månaders utbud sjönk till 6,9 månader, det snabbaste tempot på 4 år.

- Den totala listningsrabatten uppgick till 6,4 %.

Om du missade botten, missa inte återhämtningen!

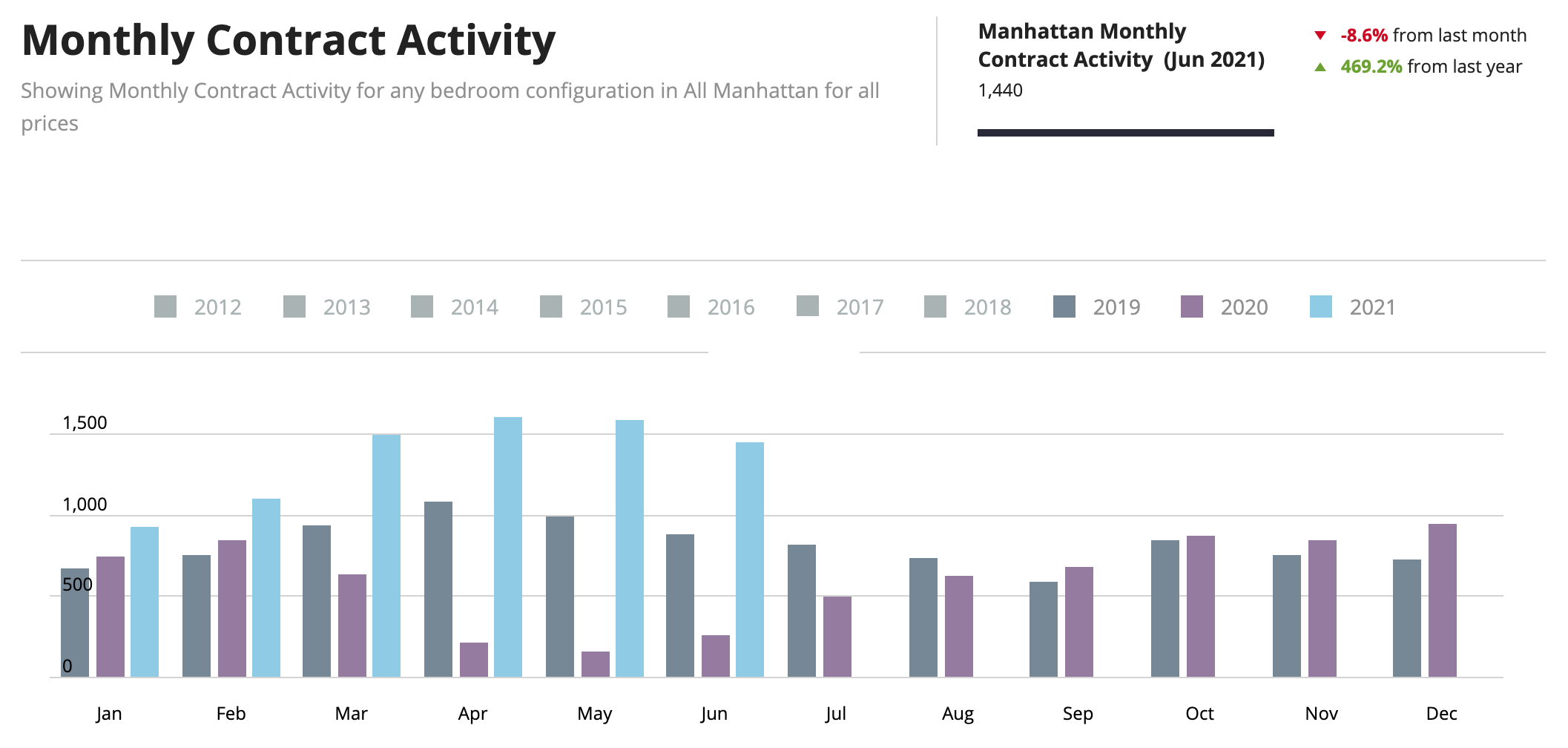

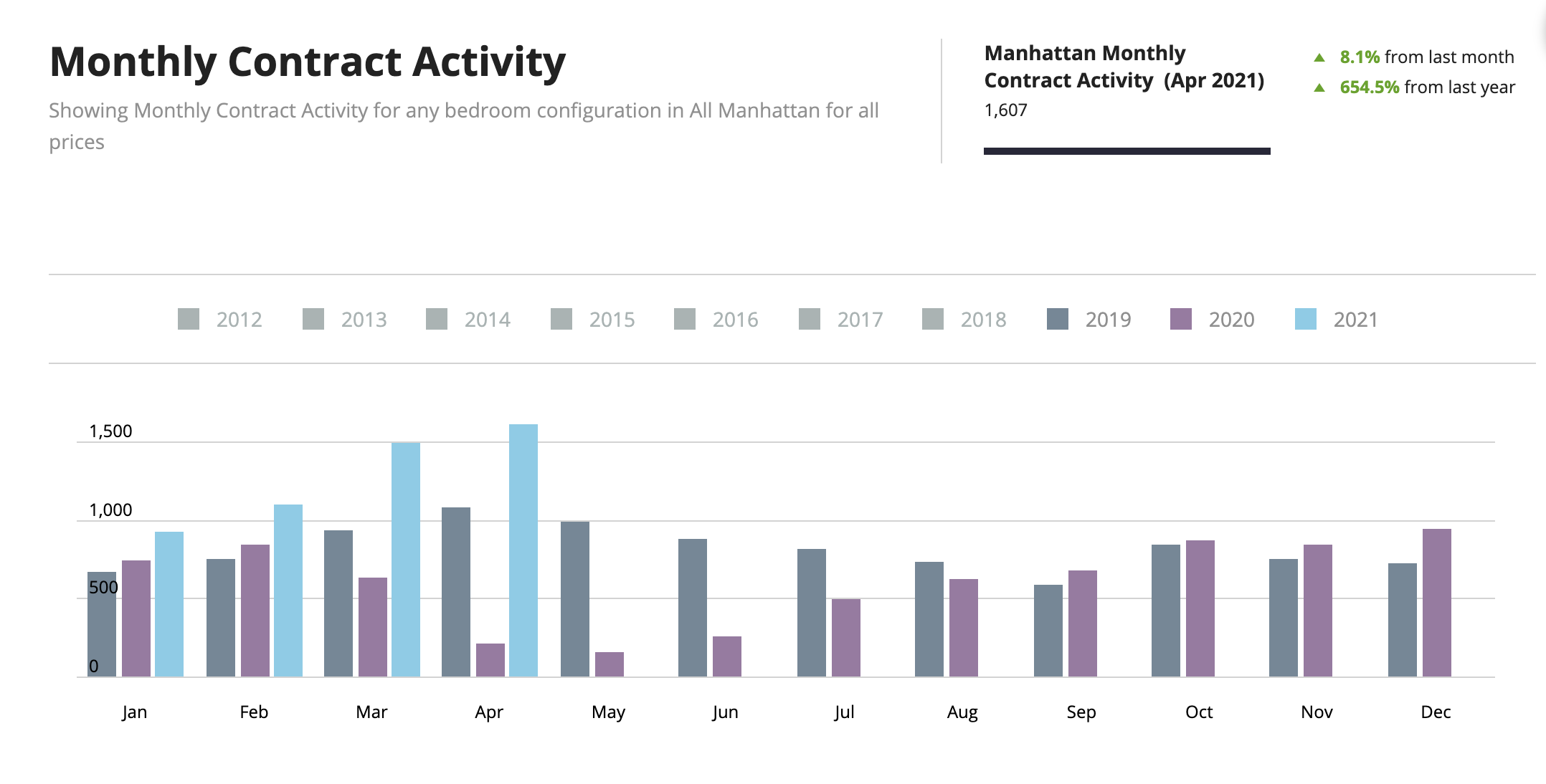

April 2021 April 2021-kontrakt slog mars 14-årsrekord Kontraktsaktiviteten i Manhattan fortsatte att stiga till ett nytt rekord i april 2021 med 1 607 tecknade kontrakt och slog mars 14-årsrekord…

April 2021-kontrakt slog

mars 14-årsrekord

Kontraktsaktiviteten i Manhattan fortsatte att stiga till ett nytt rekord i april 2021 med 1 607 tecknade kontrakt, vilket slog mars 14-årsrekord på 1 500 kontrakt på en enda månad. Första veckan i maj fortsätter trenden och maj är hittills i fas för att matcha april.

Med 1 607 tecknade kontrakt är det 50 % fler än april 2019, en jämförbar månad före Covid. April 2020 hade bara 213 tecknade kontrakt (förmodligen initierade före Covid). Som en påminnelse: New York City stängdes ner med förbud mot visningar från slutet av mars till slutet av juni 2020.

På lyxfronten, enligt Real Deal, har det tecknats 652 lyxkontrakt hittills i år fram till slutet av april, vilket är fler än samtliga lyxkontrakt under hela 2020.

På nyproduktionsfronten tecknades 235 kontrakt i april, upp från 165 i mars. Det var Manhattans högsta aktivitetsnivå i nyproduktionssegmentet på tre år.

Mars 2021 Manhattan reser sig från askan Efter ett utomordentligt besvikande 2020, när Manhattan drabbades av en "Covid-exodus" och fysiskt stängdes ner i 90 dagar…

Manhattan reser sig från askan

Efter ett utomordentligt besvikande 2020, när Manhattan drabbades av en "Covid-exodus" och fysiskt stängdes ner i 90 dagar, reste sig Manhattans bostadsförsäljningsmarknad från askan under det första kvartalet 2021. Medan marknaden sakta kröp uppåt i november och december 2020, uppvisade kvartal 1 2021, och i synnerhet mars 2021, häpnadsväckande försäljningsaktivitet.

Försäljningsaktiviteten skjuter i höjden i kvartal 1 2021

Försäljningen i Manhattan växte i ett rasande tempo i mars 2021, med en försäljningsvolym på mer än 1 500 tecknade kontrakt, den bästa enskilda månaden på 14 år. Även januari och februari 2021 visade en försäljningsvolym som slog föregående årsperioder för åtminstone de senaste tre åren, vilket framgår nedan:

Köpare har utnyttjat kombinationen av rekordlåga bolåneräntor och lägre priser. De uppmuntras också av den nya administrationen, vars politik NYC redan drar nytta av, i kontrast till den förra administrationen som var inriktad på att straffa New York City för att ha röstat överväldigande emot Trump.

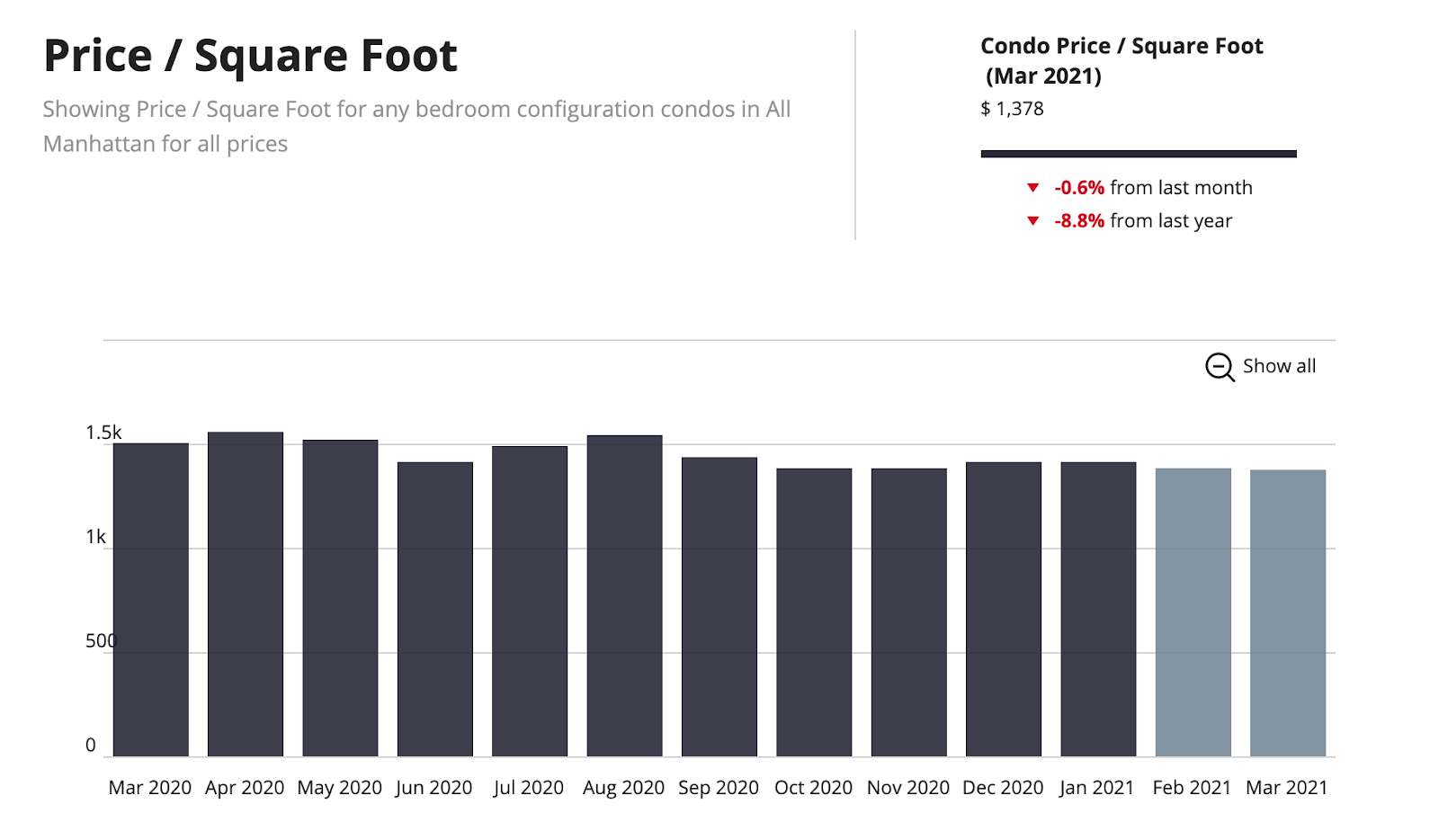

Priser ned, men inte i fritt fall

Även om priserna är lägre har de inte rasat som somliga kanske antog. Priset per kvadratfot för en condo i Manhattan var 8,8 % lägre i kvartal 1 2021 jämfört med kvartal 1 2020. Detta utöver lägre prissättning sedan SALT-taket trädde i kraft 2018, vilket enligt ekonomen Robert Schiller i genomsnitt sänkt priserna i NYC med 11 %. Priserna ligger alltså långt under sin topp från bara några år sedan och är redo att vända uppåt. Med en "blå" administration har SALT-taket, som straffar blå delstater, goda chanser att försvinna 2021. Det gynnar fastighetspriserna och dämpar utflyttningen till lågskattestater.

Nyproduktionerbjudanden finns kvar

Det finns fortfarande fynd att göra i nyproduktionen, eftersom priserna har sänkts avsevärt för projekt lanserade för 3 år sedan. Nyligen lanserade projekt har dock prissatts efter aktuell marknad, varför det inte är många rabatter att hämta där. Medan vissa rabatter syns i lägre priser är många dolda i avdrag på stängningskostnader. Dessa syns inte i pris-per-kvadratfot-siffrorna. Storleken på rabatterna i nyproduktion varierar kraftigt, eftersom de beror på faktorer som när projektet lanserades, försäljningstakten hittills, antalet kvarvarande enheter i en viss lägenhetslinje, kapitalpartnernas placering i kapitalstrukturen och, viktigast av allt, bankernas minimigräns för frigivningspriser (bankerna styr egentligen priset, inte byggherren).

För att få det bästa erbjudandet i nyproduktion behöver du ha ett öppet sinne och inte låsa dig vid något som inte kommer att ge de högsta rabatterna. Byggherrar erbjuder till exempel varken stora rabatter på lägenheter med utomhusutrymme eller på linjer som nästan är slutsålda.

Diagrammet nedan visar hur nyproduktionspriserna har återhämtat sin position från bottennivåerna för några månader sedan.

Vaccinerna inger förtroende

Vi förväntar oss att fastighetspriserna börjar krypa uppåt under vår/sommar och resten av året i takt med att NYC vaccineras. Hittills har44 % av Manhattanborna redan fått sin första vaccindos och 27 % är fullständigt vaccinerade. När vi når 70 % av befolkningen fullständigt vaccinerad återgår aktiviteterna till det normala, inklusive full öppning av restauranger och biografer (delvis öppna nu), Broadway-shower och sportarenor m.m. Vi räknar då med ytterligare dramatiska förändringar på marknaden. När landet öppnar för utlänningar senare i år förväntar vi oss att denna återhämtning av Manhattans fastighetsmarknad går in i överdrift!

Signaler pekar mot en fortsatt uppåtgående marknad

Den potentiella slopningen av SALT-taket, bristen på nya bygglov (eftersom nyproduktionen legat på is under det senaste året) och stadens fulla återöppning kommer att gynna Manhattans fastighetspriser under de närmaste 4-5 åren, precis som vi såg efter Lehman-krisen.

Om du funderar på att köpa, gör det nu för att få de bästa priserna. Lagret har minskat från rekordnivån med 9 600 enheter till salu i oktober 2020 till 7 000 enheter i slutet av mars 2021, vilket fortfarande är något högt. Men om försäljningen fortsätter i samma takt som under första kvartalet befinner vi oss i en säljares marknad i början av sommaren. I takt med att ekonomin hettas upp gör även räntorna det, vilket gör det dyrare att äga samma bostad.

Manhattanmarknaden rör sig… nu är det DITT DRAG!

Januari 2021 Manhattan-marknaden får en bra start på 2021 med ökad försäljningsaktivitet Medan Manhattans fastighetsmarknad fortfarande kämpar med effekterna av Covid har fjärde kvartalet 2020, och till och med januari 2021, visat en markant förbättring…

Manhattan-marknaden får en bra start på 2021 med ökad försäljningsaktivitet

Medan Manhattans fastighetsmarknad fortfarande kämpar med effekterna av Covid har fjärde kvartalet 2020, och till och med januari 2021, visat en markant förbättring driven av:

- Positiva vaccinnyheter och utrullning som ökade köparnas förtroende,

- Historiskt låga räntor,

- Säljare (och byggherrar) som erbjöd rabatter (den genomsnittliga Covid-rabatten var 10 %, betydligt lägre för lägre prissatta enheter och betydligt högre för dyrare enheter)

- Uppdämd efterfrågan från tre månaders lockdown

- En ny administrationgynnsam för NYC, och

- Potentiell upphävning av SALT-taket, som sänkte priserna i NYC med 11 % (enligt Zandi)

Tecknade kontrakt i kvartal 4 var upp med ca 8 % jämfört med samma kvartal 2019. Januari 2021 såg condoförsäljningen stiga med 50 % och coopförsäljningen med 167 % jämfört med samma månad ett år tidigare. Allt goda nyheter! Det nuvarande höga utbudet av lager till salu är dock en motvind för marknaden som gynnar köpare under 2021.

Hyresmarknaden har också sett en uppgång under de senaste månaderna. Men tills dess att företagen ber sina anställda att återvända till kontoren kommer hyresmarknaden att förbli trög. Vi förväntar oss en snabb vändning på uthyrningssidan om ett par månader.

Slutsatser:

- Det är en köparens marknad, men fönstret av möjligheter för de bästa affärerna håller på att stängas,

- Priserna föll men kraschade inte,

- Lyxköpare ärtillbakapå marknaden, de var frånvarande under större delen av året,

- Lagret är kraftigt minskat från sin dramatiska topp i oktober, men befinner sig fortfarande på en hög nivå,

- Det är ett utmärkt tillfälle att köpa en stor lägenhet av en byggherr, nyproduktioner såg några av de högsta rabatterna och koncessioner vi någonsin sett.

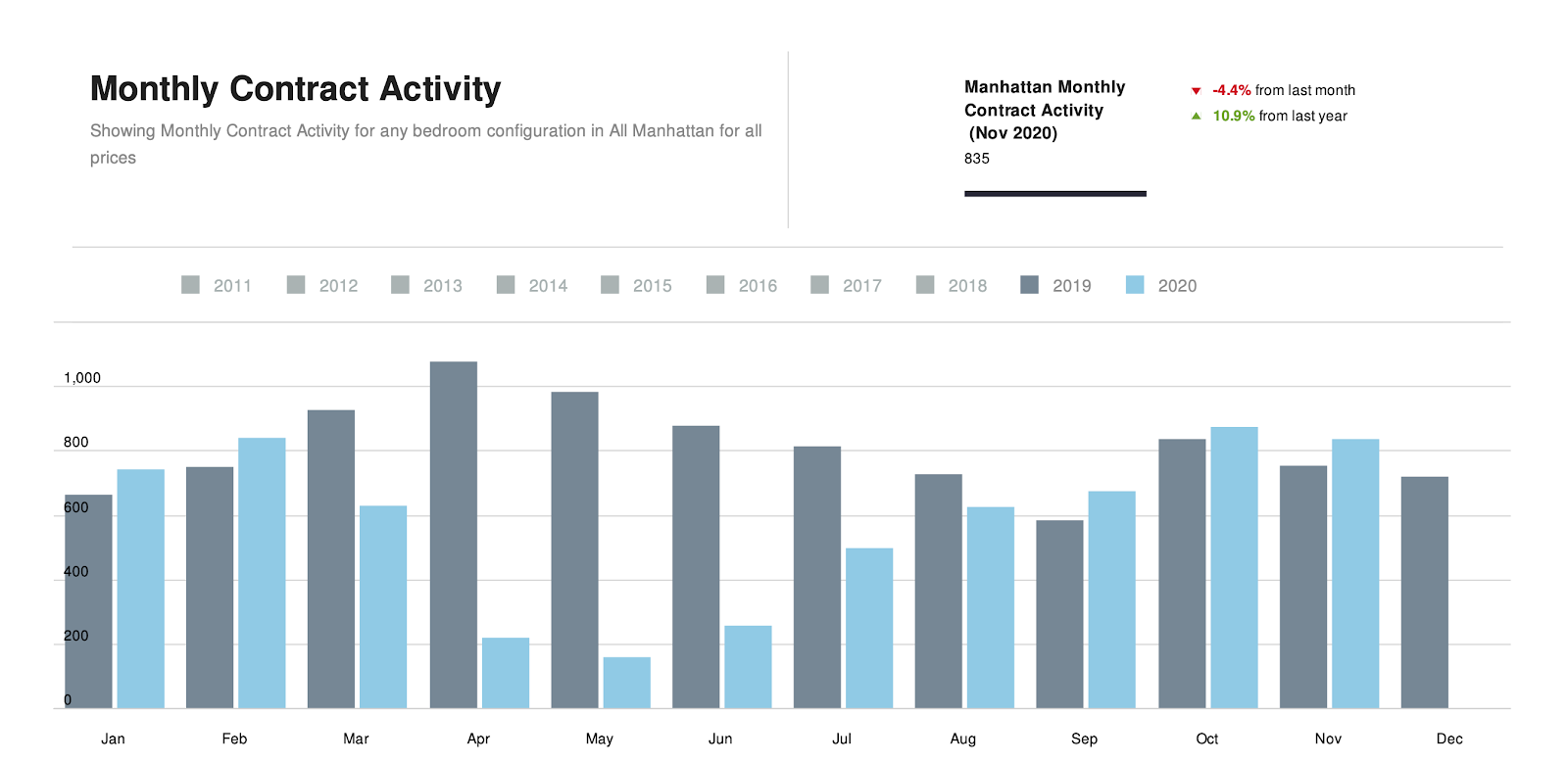

December 2020 Manhattanmarknaden studsar tillbaka i kvartal 4 2020 Med rubriker om folk som flyr storstäder är det ingen undran varför mina kunder är förvånade att höra att kontraktsaktiviteten i Manhattan har varit robust under de senaste månaderna…

Manhattanmarknaden studsar tillbaka i kvartal 4 2020

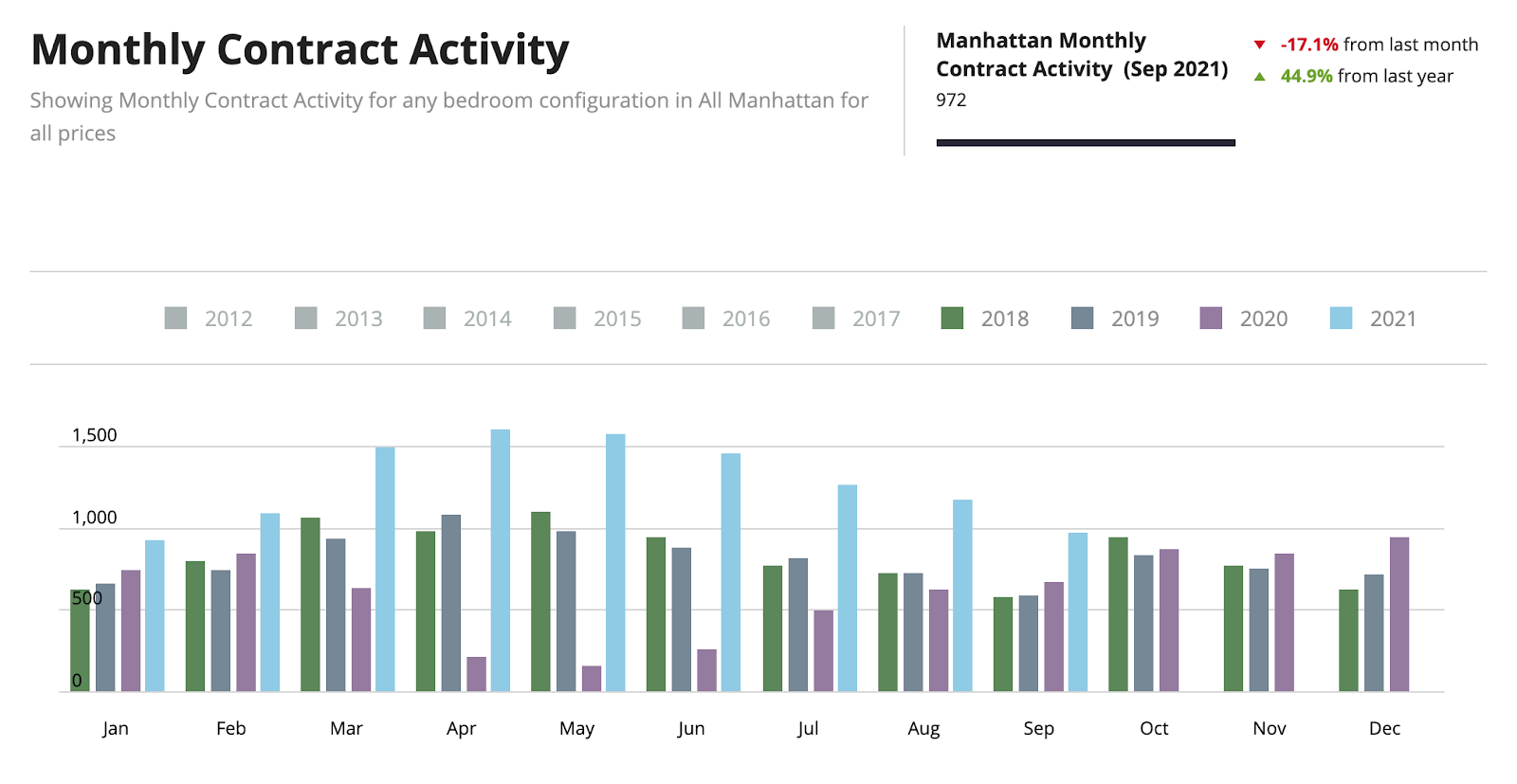

Med rubriker om folk som flyr storstäder är det ingen undran varför mina kunder är förvånade att höra att kontraktsaktiviteten i Manhattan har varit robust under de senaste månaderna. Antalet tecknade kontrakt per månad i oktober och november 2020 uppgick i genomsnitt till 855, och december 2020 är i fas för att överträffa december 2019-rekordnoteringen på 717 tecknade kontrakt. Kontraktsaktiviteten för kvartalet fram till mitten av december har redan överträffat samma kvartal föregående år.

Förtroendet för vaccinet och säljarnas kapitulation till prisrabatter har lockat tillbaka köpare på marknaden. Merparten av denna kontraktsaktivitet har skett i segmentet under 3 miljoner dollar, medan lyxsektorn fortfarande är trög men förbättras.

Som du ser nedan fortsätter antalet tecknade kontrakt över 5 miljoner dollar att öka, och det är detta segment där vi ser de största rabatterna.

Lager kraftigt ned från toppen, men fortfarande högt

Aktivitet och förtroende har minskat utbudet av Manhattanfastigheter till salu från cirka 9 600 i oktober 2020 till 8 000 i dag.