Noticias del Mercado Inmobiliario de Manhattan

Los compradores de Manhattan firmaron contratos al ritmo más rápido en más de un año, con 1.162 operaciones firmadas en los últimos 30 días, mientras el inventario activo cayó un 8,5% frente al año anterior. La fijación de precios disciplinada por parte de los vendedores y las tasas hipotecarias cercanas al 6,5% impulsan la actividad, mientras que las propiedades por encima de 4 millones de dólares aún cierran por debajo del precio pedido. Esta es la lectura semanal de dónde está el mercado y qué significa si usted compra o vende ahora.

En términos sencillos: Manhattan registró 1.162 contratos firmados en los últimos 30 días, un 10,1% más que el año anterior, con 302 contratos nuevos esta semana, un 29,6% más. El inventario activo es de 6.761 propiedades, un 8,5% menos interanual. La tasa hipotecaria conforme a 30 años ronda el 6,56%, unos 0,36 puntos por debajo de hace un año.

La oferta es la otra mitad de la historia, y se está reduciendo. El inventario activo es de 6.761 propiedades, un 8,5% menos que hace un año, incluso con la llegada habitual de listados de primavera. El mercado se ordena por disciplina. Cerca del 40% de los listados activos lleva ya 90 días o más disponible, el segmento estancado que indica precios mal fijados. Las propiedades bien valoradas se venden rápido mientras las sobrevaloradas se quedan, según datos en vivo de contratos e inventario de UrbanDigs para la semana del 25 de mayo de 2026.

El Upper West Side es el ejemplo más claro de la historia general a nivel de barrio. El precio por pie cuadrado de condominios alcanzó los $1.752 en mediana móvil de dos meses, un 11,2% más que hace un año, mientras el de cooperativas se mantuvo en $1.194. Las ventas cerradas en el barrio subieron un 34,1% interanual con un precio mediano de venta de 1,7 millones de dólares, una ganancia anual del 20,3%. En más de 20 años asesorando a compradores y vendedores en Manhattan, la señal más clara de un barrio sano es exactamente esta: producto de condominio escaso que se puja al alza mientras la oferta de cooperativas se reconstruye y aún se vende. Quien busca condominios listos para entrar compite; quien acepta cooperativas tiene más margen.

| Indicador | Condominio | Cooperativa |

|---|---|---|

| Precio por pie cuadrado (mediana móvil) | $1.752 (+11,2% interanual) | $1.194 |

| Listados activos | 164 | 263 (+43,7% en el año) |

| Precio mediano de venta (barrio) | $1,7M, +20,3% interanual | |

| Días en el mercado (barrio) | 65 días, −22,6% mensual | |

El comportamiento de los precios se divide claramente por segmento. En la franja de 1 a 2 millones de dólares, el 28% de las ventas cerró por encima del precio pedido y el 23% al precio pedido, señal de competencia real. Por encima de 4 millones, el panorama se invierte: el 60% de esas ventas cerró por debajo del precio pedido, así que los compradores con capital en la cima conservan poder de negociación. La financiación vuelve a ser un viento a favor, con la tasa conforme a 30 años cerca del 6,56% y la jumbo cerca del 6,64%, ambas entre 0,36 y 0,41 puntos por debajo de hace un año. Eso importa sobre todo en los segmentos con financiación por debajo de 4 millones. Para el arco más largo, vea nuestro resumen del primer trimestre de 2026 y la revisión de fin de año de 2025 más abajo en esta página.

Qué significan estos datos para compradores y vendedores

Para compradores. Por debajo de 2 millones, espere competencia y actúe con decisión, porque las propiedades bien valoradas se venden rápido. Por encima de 4 millones, usted tiene la ventaja, ya que la mayoría de las ventas allí cierra por debajo del precio pedido. Las mejores oportunidades ahora son los listados con más de 90 días, donde los vendedores son más propensos a negociar.

Para vendedores. Gana el precio realista. Las propiedades listas para habitar y bien valoradas se firman rápido, mientras que las sobrevaloradas se unen al 40% que lleva 90 días o más. El costo de probar un precio alto son meses de tiempo perdido y un precio final más débil.

Vendedores: obtengan un rango de precio basado en datos para vender en menos de 60 días. Compradores: reciban los listados negociables de esta semana.

¿Sigue un edificio o un rango de precio específico? Extraemos datos en vivo de contratos y días en el mercado para clientes privados. Escríbanos por WhatsApp al +1 646 376 8752.

Noticias del Mercado Inmobiliario de Manhattan: Preguntas Frecuentes

¿Están bajando los precios inmobiliarios de Manhattan?

No, los precios de Manhattan no están bajando de forma generalizada. A la semana del 25 de mayo de 2026, los contratos firmados subieron un 10,1% interanual y el precio por pie cuadrado de condominios en el Upper West Side subió un 11,2%. La debilidad se limita a las propiedades sobrevaloradas que llevan 90 días o más en el mercado, que hoy representan cerca del 40% del inventario activo.

¿Es buen momento para comprar en Nueva York?

Para compradores con financiación por debajo de 4 millones de dólares, las condiciones han mejorado. Las tasas hipotecarias cercanas al 6,56% están unos 0,36 puntos por debajo de hace un año, y la oferta es más amplia en ese rango. Para los de más de 4 millones, el 60% de las ventas recientes cerró por debajo del precio pedido, así que hay margen para negociar. La principal limitación es el inventario escaso y listo para habitar, que premia a los compradores decididos.

¿Cuál es la previsión inmobiliaria para Nueva York en 2026?

La trayectoria actual apunta a precios firmes y un volumen de transacciones creciente hacia la segunda mitad de 2026, respaldados por un inventario ajustado, tasas hipotecarias a la baja y una fuerte actividad de contratos. El segmento trofeo, en la cima del mercado, seguirá siendo el de menor oferta, conservando el poder de fijación de precios para los vendedores de producto escaso y terminado.

¿Por qué este informe sigue los contratos firmados y no los cierres?

Las ventas cerradas reflejan decisiones tomadas 60 a 90 días antes, así que describen el pasado. Los contratos firmados reflejan lo que los compradores hacen ahora mismo, lo que los convierte en la señal en tiempo real más precisa en un mercado dinámico. Por eso nuestras noticias semanales del mercado inmobiliario de Manhattan encabezan con la actividad de contratos.

Metodología: las cifras semanales cubren condominios y cooperativas de Manhattan y se compilan a partir de datos en vivo de contratos, inventario y precios de UrbanDigs para la semana del 25 de mayo de 2026. Referencias trimestrales de Douglas Elliman / Miller Samuel. Última actualización 8 de junio de 2026 por Anthony Guerriero, Manhattan Miami Real Estate.

Q1 2026, EditorialIntroducción

El Q1 2026 no fue una recuperación amplia en Manhattan. Fue un mercado de condominios selectivo, impulsado por la riqueza, en el que la oferta limitada de nuevos desarrollos, una mayor proporción de transacciones de gran formato y una demanda de lujo sostenida hicieron el trabajo que la inflación generalizada de precios no realizó.

Para el inventario activo de promotores y las torres de Manhattan recientemente entregadas,explorar nuevos desarrollos en NYC.

Las cifras principales cuentan la historia solo cuando se leen en conjunto. Los cierres subieron un 1% interanual. El volumen subió un 4%. El precio mediano subió un 9%. La brecha entre el número de transacciones y la fijación de precios es la señal:operaciones menos numerosas, de mayor escala y mejor calidadestán marcando la pauta, mientras el inventario ordinario continúa transaccionándose a precios ordinarios.

Para compradores globales, vendedores y family offices, la conclusión práctica es que la cima del mercado se está desvinculando del segmento medio. El capital se está concentrando en una franja más estrecha de producto de condominio: boutique, adyacente a parques, arquitectónicamente significativo, trofeo en el centro. Esa concentración, no el entusiasmo generalizado del mercado, es lo que está generando la fortaleza de precios visible en los datos del Q1.

Panorama del Mercado

- Precio Mediano:$1.28M (+9% interanual)

- Precio Promedio:~$2.25M

- Precio Promedio por Pie Cuadrado:$1,972 (+4% interanual)

- Volumen de Ventas:$6.2B (+4% interanual)

- Cierres:2,757 (+1% interanual)

- Inventario Activo:~6,000 unidades (mínimo del Q1 en cinco años)

- Lanzamientos de Nuevos Desarrollos:81 unidades (~75% por debajo del promedio de 10 años)

- Transacciones de $3M+:+10% interanual

- Promedio de Condominios:~$3.16M

- Cierres de Condominios de 4+ Habitaciones:~$10.88M / ~$2,965 por pie cuadrado

- Contratos de Condominios de 4+ Habitaciones:~$13.32M / ~$3,268 por pie cuadrado

Conclusión clave:Manhattan está liderado por la calidad, la escasez y la riqueza, no por una inflación generalizada de precios.

Contratos, La Señal en Tiempo Real del Mercado

Los cierres describen el pasado. Los contratos describen el presente.

Los cierres del Q1 2026 reflejan operaciones negociadas en gran parte a finales de 2025. Para leer el mercado en tiempo real, el instrumento más útil es el pipeline de contratos: qué están comprometiendo los compradores hoy, a qué precio y a qué escala.

La señal de los contratos es más firme que la señal de los cierres. Los condominios de 4+ habitaciones bajo contrato durante el Q1 promediaron aproximadamente$13.32M y $3,268 por pie cuadrado, frente a cifras de cierre de aproximadamente $10.88M y $2,965 por pie cuadrado. El libro de contratos es mayor y tiene precios más elevados que el libro de cierres.

Esa divergencia es relevante. Indica que el extremo superior del mercado está, si acaso, acelerando hacia el Q2, y que los datos de cierres del Q2, cuando se publiquen, probablemente serán más sólidos que los del Q1. Los compradores que operan bajo la suposición de un mercado débil están leyendo información rezagada.

El Mercado de Condominios

La actividad de condominios impulsó el trimestre. El condominio promedio cerró cerca de$3.16M, muy por encima del promedio general de Manhattan de aproximadamente $2.25M, lo que refleja tanto la composición de compradores como la relativa debilidad de la velocidad de cooperativas a precios comparables.

La fortaleza de precios se concentra en unidades de mayor tamaño. Los condominios de 4+ habitaciones promediaron aproximadamente $10.88M al cierre, con un precio de roughly $2,965 por pie cuadrado. Los datos de contratos con perspectiva de futuro son aún más sólidos, como se menciona anteriormente.

La interpretación es directa. Los compradores con optionalidad están pagando primas por escala, acabados e irreemplazabilidad. Los compradores sin esa optionalidad están negociando.

Lujo, Ultra-Lujo y Trofeo

Definimoslujocomo aproximadamente el 10% superior del mercado de Manhattan, es decir, aproximadamente $4M y por encima. Con esa definición, el volumen de lujo fue la historia dominante del Q1: las transacciones de $3M+ subieron un 10% interanual frente a cierres totales esencialmente planos.

No definimosultra-lujosimplemente como «más de $10M». Ese umbral es demasiado generoso. Para Manhattan Miami, el ultra-lujo generalmente requiere tanto un precio de $10M+ como aproximadamente $4,000+ por pie cuadrado. Por debajo de ese nivel de precio por pie cuadrado, una unidad de $10M+ es grande, pero no necesariamente prime.

La propiedad trofeoes una categoría separada, definida no por el precio sino por la convergencia de irreemplazabilidad, vistas, escala, pedigree del edificio, privacidad y escasez. Existen quizás varias docenas de activos trofeo genuinos en Manhattan en un momento dado. El Q1 2026 confirmó que la demanda por ellos es real, profunda y global.

Nuevos Desarrollos, Una Historia de Oferta

El dato más importante del Q1 2026 no es un cierre. Es un lanzamiento.

Solo81 unidades de nuevos desarrollos se lanzaron en el Q1, aproximadamente un 75% por debajo del promedio de los últimos 10 años. No se trata de un problema de demanda. Se trata de un problema de oferta.

Los promotores de Manhattan enfrentan costos de capital elevados, un proceso complejo de ensamblaje de terrenos y un pipeline que ya se estaba adelgazando antes de 2025. El resultado es que el producto de condominio fresco y de alta calidad, particularmente proyectos boutique, adyacentes a parques, en el centro y arquitectónicamente significativos, está ingresando al mercado a una fracción del ritmo necesario para absorber el capital global que fluye hacia Nueva York.

Esta escasez es lo que sostiene los precios en el segmento superior. Cuando la oferta está estructuralmente limitada y la demanda no lo está, la matemática de precios en los niveles superiores no requiere una participación amplia del mercado. Solo requiere los próximos diez compradores calificados por proyecto.

Actividad Trofeo Destacada

Varias transacciones del Q1 ilustran el patrón.

1122 Madison Avenue.El condominio de piedra caliza del Upper East Side de Robert A.M. Stern registró una sólida actividad contractual temprana, con reportes de 18 de 26 unidades bajo contrato en cuestión de semanas a un precio promedio cercano a$5,439 por pie cuadrado. El ritmo de absorción a ese precio por pie cuadrado es la lectura más precisa disponible sobre la demanda de trofeos en el UES.

175 Fifth Avenue (Conversión del Flatiron Building).La conversión del edificio emblemático generó contratos reportados que incluyen unidades cercanas a$24.8M y $30.5M. La disposición de los compradores a pagar primas por conversiones de edificios emblemáticos e irreemplazables confirma que el pedigree se está valorando de forma explícita, no implícita.

70 Vestry, Tribeca.Una reportadaventa de ático por $57Msostiene el argumento de que la demanda de trofeos en el centro está plenamente intacta. Este no es exclusivamente un relato de Billionaires' Row, el capital también se desplaza hacia el sur.

La dispersión entre el UES, Flatiron y Tribeca es relevante. El mercado de trofeos no es un solo vecindario. Es un umbral de calidad.

Implicaciones para Compradores

Para los compradores que operan por encima de $4M, y particularmente por encima de $10M, los datos del Q1 argumentan en contra de esperar una corrección generalizada del mercado. La acción de precios no proviene de la especulación. Proviene de una oferta limitada que se encuentra con una demanda de riqueza sostenida. En ese régimen, el costo de esperar se acumula rápidamente cuando el próximo lanzamiento de alta calidad se encuentra a seis o doce meses de distancia.

El pipeline de contratos refuerza el punto. Los indicadores adelantados son más sólidos que los indicadores de cierres, lo que significa que el comprador que lee solo los datos de cierres está analizando un mercado que ya no existe.

La decisión disciplinada es analizar activos específicos, no el promedio del mercado. El mejor producto de condominio de su categoría cotiza en su propia curva.

Implicaciones para Vendedores

Para los propietarios de producto de condominio de calidad, particularmente unidades más grandes, arquitectónicamente distinguidas o con vistas protegidas, el Q1 confirma que existe apalancamiento en los precios, pero solo con un posicionamiento adecuado. El mercado está premiando la escasez, no el optimismo. Las estrategias agresivas de listar y reducir aún están siendo penalizadas; los lanzamientos bien posicionados y bien presentados están cerrándose.

Para los propietarios de producto secundario, el cálculo es diferente. Los precios medianos y promedio han avanzado, pero la absorción sigue dependiendo de una fijación de precios realista dirigida a un grupo de compradores selectivo.

Q1 2026, Preguntas Frecuentes

¿Cuál fue el precio mediano de los condominios en Manhattan en el Q1 2026?

¿Cuántos condominios cerraron en Manhattan en el Q1 2026?

¿Cuántas unidades de nuevos desarrollos se lanzaron en el Q1 2026?

¿Cuál es la diferencia entre el inmueble de lujo y el de ultra-lujo en Manhattan?

¿Cuáles fueron las transacciones trofeo más destacadas en Manhattan en el Q1 2026?

¿Los contratos de condominios en Manhattan tienen precios más elevados que los cierres?

Conclusión

El mercado de condominios de Manhattan inició 2026 más estrecho en la cima y más sólido donde importa. La demanda de trofeos es global. La oferta de nuevos desarrollos está estructuralmente limitada. La riqueza se concentra en los activos de mejor categoría tanto en Manhattan como en Miami, y el corredor de capital entre ambas ciudades continúa profundizándose.

Para compradores y vendedores UHNW, esa combinación define el marco estratégico para el resto del año. La oportunidad no está en anticipar el mercado, sino en identificar los activos específicos donde convergen escasez, calidad y oportunidad.

Fuentes: Corcoran 1Q 2026 Manhattan Real Estate Market Report; SERHANT. Q1 2026 Manhattan Market Report. Por Anthony Guerriero, Manhattan Miami Real Estate · Abril 2026.

¿Comparando flujos de capital? Lea el análisis paralelo del mercado deMiami.

Q4 2025, Revisión deFin de Año

Resumen Ejecutivo

Manhattan cerró 2025 en terreno estable, con precios firmes, inventario limitado y actividad transaccional respaldada por la continua fortaleza en el segmento superior del mercado. A pesar de los elevados costos de financiamiento, la demanda persistió, particularmente entre compradores financiados por patrimonio, menos sensibles a las condiciones de financiamiento.

Sin embargo, bajo estas métricas titulares estables, el mercado comenzó a mostrar señales tempranas de segmentación. La actividad en el segmento de entrada se moderó levemente, mientras que las transacciones de lujo representaron una proporción creciente del volumen total en dólares. Al mismo tiempo, el pipeline de nuevos desarrollos continuó adelgazándose, reforzando las restricciones de oferta que se extenderían hacia 2026.

Por Qué Nos Enfocamos en los Contratos

Las ventas cerradas reflejan decisiones tomadas60-90 días antes.

Los contratos firmados reflejanel comportamiento actual del comprador.

En un mercado marcado por:

- incertidumbre en las tasas de interés

- volatilidad en los mercados financieros

- psicología cambiante del comprador

los contratos proporcionan una indicación más precisa de la dirección a corto plazo.

Q4 2025, Panorama del Mercado

- Contratos firmados:Estables o levemente a la baja interanual

- Cierres:Estables o levemente al alza interanual

- Precio mediano:Se mantuvo firme, con un modesto crecimiento interanual

- Inventario:Permaneció limitado en relación con las normas históricas

- Días en el mercado:Estables, con propiedades bien posicionadas transaccionándose de manera eficiente

Interpretación

- Los precios se mantuvieron respaldados poroferta limitada

- La demanda persistió, particularmente en precios más elevados

- El mercado mostróseñales tempranas de divergencia entre segmentos

Segmentación del Mercado, Señales Tempranas

Mercado de Entrada (Por debajo de ~$3M)

- Mayor sensibilidad a las tasas hipotecarias

- Ritmo más lento de transacciones

- Mayor negociación y cautela por parte del comprador

Conclusión:

→ La demanda se mantuvo presente, pero con restricciones crecientes

Mercado de Lujo ($3M+)

- Fortaleza continuada en la actividad transaccional

- Proporción creciente del volumen total del mercado

- Sólido desempeño en activos bien ubicados y de alta calidad

Conclusión:

→ La demanda se mantuvo resiliente y menos dependiente de las condiciones de financiamiento

Nuevos Desarrollos, Un Pipeline que se Adelgaza

La oferta de nuevos desarrollos continuó contrayéndose en el Q4 2025.

- Menor cantidad de proyectos a gran escala en lanzamiento

- Mayor dependencia de desarrollos boutique

- Ritmo más lento de entrega de nuevo inventario

En contraste con ciclos anteriores, donde proyectos individuales podían entregar cientos de unidades, el pipeline ha migrado hacia lanzamientos de menor escala y más limitados.

Implicación:

→ Las futuras restricciones de oferta ya se estaban formando a finales de 2025

📊 NYC vs Manhattan, Una Distinción Fundamental

Los datos titulares de la ciudad de Nueva York continuaron sobredimensionando las condiciones de oferta relevantes para los compradores de Manhattan.

- Volumen significativo de unidades concentrado en Brooklyn y Queens

- Gran parte de esa oferta por debajo de $2M o impulsada por el mercado de alquiler

- Manhattan representa una proporción menor de unidades, pero una proporción desproporcionada del valor

Para los compradores de Manhattan, el pool de oferta relevante permaneció limitado.

Inventario, Respaldo a los Precios

Los niveles de inventario permanecieron limitados a lo largo del trimestre.

- Nuevos listados limitados que ingresan al mercado

- Vendedores generalmente sin presión

- Reducida competencia entre propiedades en los segmentos prime

Este entorno continuó:

- respaldando la estabilidad de precios

- reduciendo la presión a la baja

- favoreciendo propiedades bien posicionadas

Comportamiento del Comprador, Psicología Cambiante

El comportamiento de los compradores en el Q4 reflejó un enfoque más mesurado.

- Plazos de decisión más prolongados

- Mayor enfoque en valor y posicionamiento

- Mayor selectividad en todos los segmentos

Al mismo tiempo:

- Los compradores de alto patrimonio neto permanecieron activos

- Las compras financiadas por patrimonio continuaron

- Los activos trofeo y bien posicionados generaron fuerte interés

Perspectiva Asesora

A finales de 2025, el mercado de Manhattan podía describirse mejor como:

→ Estable

→ Limitado por la oferta

→ En proceso de segmentación

- Demanda en el segmento de entrada bajo presión

- Demanda de lujo resiliente

- Dinámicas de oferta cada vez más relevantes

Perspectiva, Entrando en 2026

A medida que Manhattan avanzaba hacia 2026:

- Se esperaba que las restricciones de oferta persistieran

- La selectividad del comprador probablemente aumentaría

- Se esperaba que la segmentación entre rangos de precio se ampliara

Expectativa:

→ Una transición de un mercado ampliamente estable hacia un entorno másselectivo y segmentado

Q3 2025, AnálisisProfundo

Las Ventas de Condominios y Cooperativas en Manhattan Alcanzan su Nivel Más Alto en Dos Años

El mercado inmobiliario de Manhattan registró un desempeño excepcional en el tercer trimestre de 2025, con las ventas residenciales alcanzando su nivel más alto en más de dos años. El mercado muestra una tendencia positiva, con ventas en alza y un crecimiento de precios que indica un sólido impulso.

Esteanálisis integral del mercadoexamina las tendencias actuales en condominios, cooperativas, propiedades de lujo y nuevos desarrollos de Manhattan, basándose en el más reciente informe de mercado de Douglas Elliman.

Resumen Ejecutivo: Mercado Inmobiliario de Manhattan Q3 2025

El mercado inmobiliario residencial de Manhattan demostró una fortaleza notable en el Q3 2025, con3,158 ventas cerradas que representan un incremento interanual del 13.4%, el mejor desempeño trimestral desde 2023. Tanto el mercado de condominios como el de cooperativas de Manhattan registraron un crecimiento de ventas de dos dígitos, mientras que los precios medianos de venta subieron un 5.8% hasta$1,180,000.

Aspectos Destacados del Mercado de Manhattan:

-

Las ventas de viviendas en Manhattan alcanzaron 3,158 cierres, un 13.4% más anualmente

-

Precio mediano de condominios en Manhattan: $1,650,000 (+2.2% interanual)

El precio mediano de los condominios de Manhattan es significativamente más alto que el promedio nacional, lo que pone de relieve la sustancial disparidad en los costos de vivienda. -

Precio mediano de cooperativas en Manhattan: $870,000 (+3.6% interanual)

Los costos de vivienda, incluidos los impuestos a la propiedad y las cuotas de mantenimiento, juegan un papel determinante en la asequibilidad general para los compradores. -

Las transacciones en efectivo dominaron con el 65.3% de todas las ventas

-

El inventario de inmuebles de lujo en Manhattan disminuyó un 16.1% interanual

-

Las ventas de nuevos desarrollos se dispararon un 71% anualmente

Análisis del Mercado de Condominios de Manhattan Q3 2025

Ventas y Precios de Condominios en Manhattan

El mercado de condominios de Manhattan registró ganancias destacadas en el Q3 2025, con1,407 cierres de condominios, un incremento interanual del 16.6%. Esto representa el mejor desempeño trimestral para los condominios de Manhattan en los últimos años.

Métricas del Mercado de Condominios de Manhattan:

-

Precio mediano de condominios:$1,650,000, un 2.2% más interanual

-

Precio promedio de condominios:$2,651,636, un 5.1% menos (refleja un cambio en la composición de unidades)

-

Precio promedio por pie cuadrado:$1,998, un 2.3% menos

-

Las tasas hipotecarias más elevadas han generado mayores pagos mensuales para los compradores, lo que hace menos asequible la propiedad inmobiliaria e influye en que algunos reconsideren sus decisiones de compra.

-

Días en el mercado:74 días, un 3.9% menos anualmente

-

Inventario de condominios:4,064 unidades, un 8.3% más

Casiel 70% de las ventas de condominios en Manhattan fueron transacciones totalmente en efectivodurante el Q3, lo que demuestra la fuerte presencia de compradores con amplio capital en el mercado. Las ventas por encima de $2 millones mostraron un crecimiento particularmente robusto, aumentando al triple de la tasa de las propiedades por debajo de $2 millones.

Precios de Condominios en Manhattan por Número de Habitaciones

Bedroom TypeMedian Sale Price Q3 2025Year-over-Year ChangeStudio Condos$693,500N/A1-Bedroom Condos$1,135,000N/A2-Bedroom Condos$2,150,000Strong demand3-Bedroom Condos$3,917,500Premium segment4+ Bedroom Condos$6,601,289Luxury tierAnálisis del Mercado de Cooperativas de Manhattan Q3 2025

Desempeño de Ventas de Cooperativas en Manhattan

El mercado de cooperativas de Manhattan demostró un sólido impulso con1,751 cierres en el Q3 2025, representando un incremento interanual del 11.0%. El crecimiento de ventas de cooperativas superó los aumentos porcentuales de condominios, señalando un renovado interés de los compradores en este tipo de propiedad tradicional de Manhattan.

Métricas del Mercado de Cooperativas de Manhattan:

-

Precio mediano de cooperativas:$870,000, un 3.6% más interanual

-

Precio promedio de cooperativas:$1,456,738, un 8.3% más

-

Precio promedio por pie cuadrado:$1,170, un 1.1% menos

-

Días en el mercado:79 días, un 4.8% menos anualmente

-

Inventario de cooperativas:3,669 unidades, un 5.7% más

-

Cuotas de mantenimiento de cooperativas:$3,054 promedio mensual, un 8.1% más ($2.45/pie cuadrado/mes)

Estos costos de vivienda, incluidas las cuotas de mantenimiento y los impuestos a la propiedad, impactan directamente el poder adquisitivo de los compradores y la asequibilidad general, especialmente a medida que persisten las restricciones de asequibilidad derivadas de las tasas.

Más del60% de las ventas de cooperativas en Manhattan fueron compras totalmente en efectivo, con la proporción en efectivo aumentando aún más para propiedades premium.

Precios de Cooperativas en Manhattan por Número de Habitaciones

Bedroom TypeMedian Sale Price Q3 2025Studio Co-ops$465,0001-Bedroom Co-ops$700,0002-Bedroom Co-ops$1,285,0003-Bedroom Co-ops$2,171,2504+ Bedroom Co-ops$3,875,000Mercado de Inmuebles de Lujo en Manhattan Q3 2025

Ventas de Condominios y Cooperativas de Lujo en Manhattan

El mercado de inmuebles de lujo de Manhattan (10% superior de las ventas) mostró una fortaleza excepcional a pesar de las tasas hipotecarias elevadas, con318 ventas de lujo que representan un incremento interanual del 13.6%. Quizás lo más destacado es que el inventario de lujo cayó drásticamente mientras las ventas crecieron, un poderoso indicador de una demanda sostenida en el segmento alto.

Métricas del Mercado de Lujo de Manhattan:

-

Umbral de lujo:$4,000,000 (punto de entrada para el 10% superior)

-

Precio mediano de venta de lujo:$5,922,500, un 2.8% más interanual

-

Precio promedio de lujo: $7,891,731

-

Precio promedio por pie cuadrado de lujo: $2,535

-

Ventas de lujo:318 cierres, un 13.6% más anualmente

-

Inventario de lujo:1,317 unidades,un 16.1% menosinteranual

-

Meses de oferta de lujo:12,4 meses, frente a los 16,8 meses anteriores (mejora del 26,2%)

La combinación de inventario de lujo en descenso y sólidas ventas ha generado un mercado de vendedores para las propiedades de alta gama.

La distribución del segmento de lujo:

-

Cooperativas de lujo:55,3% de las ventas de lujo, mediana de $4.200.000

-

Condominios de lujo:44,7% de las ventas de lujo, mediana de $10.182.995

Tendencias del Mercado Inmobiliario de Lujo en Manhattan

"En marcado contraste con el crecimiento del 7% en el inventario general del mercado, el mercado de lujo experimentó una caída del 16,1% en el inventario de propiedades en venta", generando una presión alcista significativa en los precios del segmento alto.El 90% de las ventas en Manhattan por encima de $3 millones fueron transacciones al contado, lo que demuestra la solidez financiera de los compradores del segmento de lujo.

Mercado de Nueva Construcción en Manhattan, T3 2025

Alza en las Ventas de Condominios de Nueva Construcción

Las ventas de nueva construcción en Manhattan registraron un crecimiento excepcional en el T3 2025, con578 cierres que representan un incremento interanual del 71%, la mayor cuota de mercado para nuevos desarrollos en más de seis años.

Indicadores de Nueva Construcción en Manhattan:

-

Ventas de nueva construcción:578 cierres, +71,0% anual

-

Cuota de mercado:18,3% del total de ventas en Manhattan

-

Precio mediano de nueva construcción: $1,750,000

-

Precio promedio por pie cuadrado: $2,206

-

Meses de oferta:6,1 meses (el ritmo más rápido en más de 3 años)

-

Inventario:1.174 unidades

El auge en la actividad de nueva construcción fue impulsado por entregas en múltiples rangos de precio:

-

Ventas por debajo de $1M: +112,3% interanual

-

Ventas entre $1M y $3M: +72,3% interanual

-

Ventas por encima de $3M: +43,9% interanual

La nueva construcción representóel 31,8% de todas las ventas de lujo, con un precio mediano de $6.250.000 para unidades de nueva construcción en el segmento de lujo.

Se prevé que la escasa oferta de nueva construcción y las restricciones de suministro persistirán durante los próximos años, manteniendo una perspectiva de mercado ajustada.

Tendencias y Condiciones del Mercado Inmobiliario de Manhattan

Actividad de Ventas y Velocidad del Mercado

La velocidad de ventas del mercado inmobiliario de Manhattan aumentó significativamente en el T3 2025, registrando sutercer trimestre consecutivo de crecimiento interanual en ventas. Los 3.158 cierres se situaronun 4,3% por encima del promedio histórico del T3 a 10 añosde 3.029 ventas, lo que demuestra que la actividad actual supera las normas históricas.

Cabe destacar que Manhattan ha experimentadoseis trimestres consecutivosde actividad contractual positiva o crecimiento en ventas, lo que subraya el desempeño sostenido del mercado.

Indicadores de velocidad del mercado:

-

Días en el mercado: 77 días (desde la última fecha de publicación), -3,8% anual

-

Meses de oferta: 7,3 meses, -6,4% interanual

-

Descuento de publicación: 6,2% (coherente con el promedio a 10 años del 5,9%)

-

Guerras de ofertas: 4,7% de las ventas (frente al 9,7% del año anterior)

"No es frenético, pero el mercado está acelerando gradualmente", según el autor del informe Jonathan Miller.

Niveles de Inventario del Mercado Inmobiliario de Manhattan

El inventario total de viviendas en Manhattan alcanzó7.733 propiedades al cierre del trimestre, +7,0% interanual. Sin embargo, dado que las ventas crecieron más rápido que el inventario (+13,4% frente a +7,0%), el mercado continuó ajustándose durante todo el trimestre.

Esto marcó eltercer trimestre consecutivo en que las ventas superaron el crecimiento del inventario, generando una presión alcista sostenida sobre los precios del mercado inmobiliario de Manhattan en todos los tipos de propiedad.

Desglose del inventario:

-

Inventario de reventa: 6.559 unidades (+9,1% interanual)

-

Inventario de cooperativas: 3.669 unidades (+5,7% interanual)

-

Inventario de condominios: 4.064 unidades (+8,3% interanual)

-

Inventario de nueva construcción: 1.174 unidades (-3,1% interanual)

-

Inventario de lujo: 1.317 unidades (-16,1% interanual)

Nota: Las cifras de inventario anteriores son solo de referencia y pueden estar sujetas a cambios a medida que se disponga de nuevos datos.

Los Compradores al Contado Dominan el Mercado Inmobiliario de Manhattan

Niveles Récord de Transacciones al Contado

Las compras al contado continuaron dominando el mercado inmobiliario de Manhattan en el T3 2025, representandoel 65,3% de todas las transacciones, muy por encima del promedio a 10 años del 52,2%. Esta predominancia del efectivo refleja compradores con recursos sustanciales navegando en un entorno de tipos hipotecarios elevados.

Tendencias de compradores al contado vs. financiados:

-

Los compradores al contado aumentaron un 31% interanual

-

Los compradores financiados disminuyeron un 9,2% anual

-

El 90% de las ventas por encima de $3 millones fueron transacciones al contado

-

La cuota de ventas de lujo al contado se mantuvo elevada durante todo el trimestre

El desplazamiento hacia compradores al contado se aceleró tras el aumento de los tipos hipotecarios en más de 50 puntos básicos desde principios de agosto de 2025. Los compradores bien capitalizados, incluidos aquellos que mejoran su vivienda con un importante patrimonio inmobiliario acumulado, continuaron impulsando la actividad del mercado.

Tendencias de Precios de Condominios y Cooperativas en Manhattan

Precios Generales del Mercado Inmobiliario de Manhattan

Portercer trimestre consecutivo, tanto el precio mediano como el precio promedio del mercado inmobiliario de Manhattan subieron simultáneamente, un patrón que no se observaba de forma consistente desde 2022. Esta doble apreciación en las métricas de precio indica una fortaleza generalizada del mercado.

Métricas de precios en Manhattan, T3 2025:

-

Precio mediano general:$1.180.000, +5,8% interanual

-

Precio promedio general:$1.989.107, +0,8% anual

-

Precio promedio por pie cuadrado: $1,552

-

Precio mediano de reventa:$1.026.500, +2,7% anual

Factores que Impulsan la Apreciación de Precios

Varios factores contribuyeron a la apreciación de precios en el mercado inmobiliario de Manhattan durante el T3:

-

Cambio en la composición de ventas:Las propiedades por encima de $2 millones crecieron al triple de la tasa de las ventas por debajo de $2M

-

Fortaleza del segmento de lujo:Las ventas de alta gama impulsaron al alza los precios medianos generales

-

Restricciones de inventario:Oferta creciendo más lentamente que la demanda en segmentos clave

-

Predominio de compradores al contado:Compradores bien capitalizados con menor sensibilidad al precio

Perspectiva del Mercado Inmobiliario de Manhattan, T4 2025 y más allá

Perspectiva a Corto Plazo del Mercado de Manhattan

El mercado inmobiliario de Manhattan entra en el T4 2025 desde una posición de considerable fortaleza, aunque varios factores influirán en el desempeño a corto plazo:

Indicadores positivos:

-

Ventas acumuladas hasta la fecha +18,7% a través del T3

-

Ventas un 4,3% por encima de los promedios históricos a 10 años

-

Restricciones de inventario de lujo que sustentan los precios del segmento alto

-

Presencia sostenida de compradores al contado que aporta estabilidad al mercado

-

Meses de oferta más rápidos que las normas de la última década

Consideraciones:

-

Los tipos hipotecarios subieron más de 50 puntos básicos desde principios de agosto

-

El impacto de los aumentos de tipos aún no se refleja plenamente en la demanda

-

Las elecciones municipales generan cierta incertidumbre (aunque con impacto limitado en los fundamentos del mercado, dado que la política de vivienda es competencia estatal)

Proyecciones para Manhattan en 2026

"Si los tipos hipotecarios se estabilizan o disminuyen hacia finales de año, un aumento en las ventas el próximo trimestre parece probable", según el informe de Douglas Elliman. Los fundamentos que impulsan el mercado de Manhattan, fortaleza del empleo, oferta nueva limitada y su posición como centro financiero global, permanecen intactos.

Factores clave que sustentan la perspectiva para 2026:

-

Restricciones de oferta:Inventario de nueva construcción en los niveles más bajos en años

-

Impulso del segmento de lujo:Severa escasez de inventario en el segmento de alta gama

-

Colchón de efectivo:Dos tercios de los compradores pagan al contado, reduciendo la sensibilidad a los tipos

-

Resiliencia histórica:Manhattan ha superado consistentemente las tendencias nacionales

-

Demanda contenida:Compradores financiados en espera de una mejora en el entorno de tipos

Barrios y Submercados de Manhattan

Si bien este informe del T3 2025 se centra en las tendencias generales de Manhattan, existe una variación significativa entre barrios. Las zonas premium, incluidas el Upper East Side, el Upper West Side, Tribeca, SoHo y el West Village, continúan mostrando un desempeño particularmente sólido en condominios y cooperativas de lujo.

Los compradores y vendedores que busquen un análisis detallado del mercado inmobiliario de Manhattan por barrio deberían consultar con agentes locales experimentados que puedan ofrecer información granular sobre edificios y calles específicas.

Mercado Inmobiliario de Manhattan: Conclusiones Clave

El mercado de condominios y cooperativas de Manhattan ofreció un desempeño excepcional en el T3 2025:

-

Alza en Ventas:3.158 cierres (+13,4% interanual) alcanzaron el nivel más alto en más de 2 años

-

Crecimiento Generalizado:Tanto condominios (+16,6%) como cooperativas (+11,0%) registraron ganancias de doble dígito

-

Apreciación de Precios:Tercer trimestre consecutivo de incrementos en el precio mediano y promedio

-

Fortaleza del Segmento de Lujo:Ventas de alta gama +13,6% mientras el inventario cae -16,1%

-

Dominio del Efectivo:El 65,3% de todas las ventas y el 90% de las ventas por encima de $3M fueron al contado

-

Auge de Nueva Construcción:71% de aumento en ventas, mayor cuota de mercado en más de 6 años

-

Velocidad del Mercado:Días en el mercado a la baja, meses de oferta mejorando

-

Desempeño por Encima de la Media:Ventas un 4,3% por encima de las normas históricas a 10 años

Acerca de Este Informe del Mercado Inmobiliario de Manhattan

Este exhaustivo análisis del mercado de condominios y cooperativas de Manhattan se basa en el Informe de Mercado Inmobiliario de Douglas Elliman del T3 2025, elaborado por Miller Samuel Real Estate Appraisers & Consultants. El informe analiza datos de ventas cerradas decondominios de Manhattany cooperativas, ofreciendo la imagen más precisa de las condiciones actuales del mercado.

Para análisis personalizados del mercado inmobiliario de Manhattan, análisis específicos por barrio, o para conversar sobre oportunidades de compra o venta en el mercado actual, no dude en contactarme directamente.

Atentamente,

Anthony

Fuente de datos: Douglas Elliman / Miller Samuel, Informe de Ventas de Manhattan T3 2025

Última actualización: octubre de 2025

Preguntas Frecuentes

¿Cuál es el precio mediano de un condominio en Manhattan en el T3 2025?

¿Cuál es el precio mediano de una cooperativa en Manhattan en el T3 2025?

¿Cuántas ventas del mercado inmobiliario de Manhattan cerraron en el T3 2025?

¿Qué porcentaje de las ventas inmobiliarias en Manhattan son al contado?

¿Cuál es el umbral del mercado de lujo en Manhattan?

¿Cómo se desempeña el mercado de nueva construcción en Manhattan?

Los relocalizadores domésticos están reconfigurando ambas costas. Conozca cómo se desarrolla enMiami.

InformesRecientes

Informe del Mercado de Manhattan, T2 2025 Las Ventas Alcanzan el Máximo en 2 Años Mientras los Compradores Prefieren el Efectivo Condiciones del Mercado El mercado inmobiliario de Manhattan continuó su recuperación en el T2 2025, con cierres que alcanzaron…

Las Ventas Alcanzan el Máximo en 2 Años Mientras los Compradores Prefieren el Efectivo

Condiciones del Mercado

El mercado inmobiliario de Manhattan continuó su recuperación en el T2 2025, con cierres que alcanzaron su nivel más alto en casi dos años. Un total de3.042 ventas cerraron, marcando unincremento interanual del 16,6%y situándoseun 8,4% por encimadel promedio trimestral a 10 años. Este fue el tercer trimestre consecutivo de crecimiento anual de precios tras las caídas del año anterior. Cabe señalar, sin embargo, que aproximadamente la mitad de las operaciones se firmaron antes de abril, previo a la implementación de la nueva política arancelaria de EE. UU., lo que pudo haber contribuido a elevar las cifras del trimestre.

Contratos Firmados

A diferencia de las ventas cerradas, que en su mayor parte reflejan el pasado, los contratos firmados son un indicador adelantado del mercado inmobiliario. Superando la incertidumbre sobre la política arancelaria, los contratos firmados en junio de 2025 registraron un fuerte repunte en nuevos contratos suscritos en todos los tipos de propiedad:

- Cooperativas: 506 contratos, +27.5%interanual

- Condominios: 354 contratos, +17.6%interanual

- Viviendas unifamiliares y plurifamiliares (1-3 familias): 31 contratos, +106.7%interanual

La demanda de lujo se destacó especialmente. Los contratos firmados en las bandas de precio de$5M-$9,99My$10M-$19,99Msaltaron significativamente. Por ejemplo, los contratos de condominios en el rango de $10M-$19,99M se duplicaron con creces interanualmente. Según el Informe de Mercado de Douglas Elliman,el volumen de contratos de lujo (el 10% superior del mercado)hamás que duplicado en los últimos dos meses.

El Efectivo Domina

Las compras al contado alcanzaron unrécord histórico del 69,1%del total de ventas.

- 78.3%de las ventas por encima de $3M fueron al contado- 60.4%de las ventas por debajo de $1M fueron al contado (muy por encima del promedio histórico del 43,3%)

- Las ventas financiadas aumentaron solo5.7%interanual, mientras que las operaciones al contado se dispararon23%, lo que refleja estándares de crédito más estrictos y un grupo de compradores al contado más competitivo.

Inventario y Meses de Oferta

El inventario en publicación aumentó3.1%hasta8.296 unidades, pero fue superado por el aumento en ventas, reduciendo losmeses de ofertaa8.2, frente a9.2hace un año y ligeramente por debajo del promedio de la última década de 8,3 meses.

Nueva Construcción

El dinamismo en la nueva construcción fue impulsado por usuarios finales en lugar de inversores, con compradores extranjeros que representaron tan solo6.5%del total de ventas, muy por debajo del promedio de la última década del 11,7%.

- Cierres: 408, +19,3% interanual

- Precio mediano de venta: $2,31M, +13.1%

- Tamaño promedio de unidad: 1.563 pies cuadrados, +13.3%

- Descuento: Mejoró a3.6%desde6.3%

- Cuota de mercado: 13.4%del total de cierres

Mercado de Lujo (Top 10%)

El desempeño del segmento de lujo continúa superando al mercado en general, respaldado por compradores con alto componente de efectivo y una oferta cada vez más escasa de propiedades ultra exclusivas.

- Umbral de entrada: $4,5M

- Precio mediano: $6,525M, +8.8%

- Precio promedio: $8,57M

- Ventas: 310, +18.3%interanual

- Inventario: Baja21.2%

- Meses de oferta: 12.1, mejorado desde18.2

- Descuento de publicación: 8.2%

- Días en el mercado: 133 días, frente a 94 hace un año

Mercado de Reventa

- Cierres: 2,634, +16.2%interanual

- Precio mediano de reventa: Estable en$1,05M

- Descuento de publicación: 6.0%, reducido a la mitad respecto al año anterior

- Inventario: 7.119 unidades (+4.7%)

- Meses de oferta: 8.1, frente a9.0

Manhattan Mantiene su Resiliencia

El mercado inmobiliario de Manhattan mantiene su resiliencia, respaldado por una demanda sólida, limitada oferta de nueva construcción y una alta proporción de transacciones al contado. En periodos de volatilidad global en los mercados, los inversores han reorientado históricamente su capital desde la renta variable hacia activos tangibles como el sector inmobiliario prime, en busca de estabilidad y valor a largo plazo. Si bien persisten los vientos en contra de la incertidumbre arancelaria y los elevados tipos hipotecarios, Manhattan afronta esta fase desde una posición de fortaleza.

Indicadores Clave del Mercado:

- Crecimiento Poblacional:El crecimiento poblacional neto y la migración internacional hacia Nueva York han ido en aumento.

- Restricciones de Inventario:La oferta de propiedades disponibles sigue siendo insuficiente para satisfacer la demanda.

- Apreciación de Precios:Los precios de las propiedades continúan aumentando en todos los segmentos del mercado.

- Retorno a la Oficina: El Índice de Ocupación de Oficinas de Placer.ai de abril de 2025 indicó que el tráfico peatonal en las oficinas de Nueva York se situó solo un 5,5% por debajo de los niveles de abril de 2019, el menor descenso entre las principales ciudades de EE. UU.

Para análisis personalizados o para conversar sobre oportunidades en el mercado actual (compradores y vendedores), no dude en contactarme.

Atentamente,

Anthony

Mayo de 2025 Manhattan Resultados Pre-Arancelarios del T1 2025 y Momentum Temprano del T2 🏙️ Resiliencia del Mercado de Manhattan ante los Desarrollos del Comercio Global El primer trimestre de…

Manhattan: Resultados Pre-Arancelarios del T1 2025 y Momentum Temprano del T2

🏙️ Resiliencia del Mercado de Manhattan ante los Desarrollos del Comercio Global

El primer trimestre de 2025 marcó el desempeño más sólido de Manhattan en años, antes de que el presidente Trump anunciara sus amplios aranceles a principios de abril. Si bien los observadores del mercado han estado esperando ver cómo los aranceles podrían afectar la demanda, los datos hasta principios de mayo confirman que el mercado se mantiene estable y activo, sin señales especulativas ni de colapso.

📊 T1 2025, Un Mercado en Movimiento

El primer trimestre de 2025 exhibió un mercado inmobiliario de Manhattan robusto, caracterizado por mayor actividad de ventas, precios en alza y demanda sólida en diversos segmentos.

Trimestre Más Sólido en Tres Años:

Casi2.560 cierres, +28.8%interanual, con mejoras en ventas, oferta y días en el mercado, la cuarta vez que esto ocurre en 20 años.

Las Ventas Superaron el Modesto Crecimiento de la Oferta:

El inventario en publicación subió apenas7.5%, favoreciendo un ritmo más ágil de operaciones y precios más firmes.

Desempeño del Mercado Inmobiliario de Lujo en Manhattan:

Las tendencias de precios en el segmento de lujo fueron superiores a las del mercado general. Las ventas de propiedades de lujo (10% superior del mercado) saltaron37%interanual, con el precio promedio de una vivienda de lujo alcanzando$10,3 millones, el más alto registrado. El precio de entrada al mercado de lujo fue de$4,4M, +19,7% respecto al año anterior, y el precio por pie cuadrado fue de $3.173, +16%.

Métricas de Precios Saludables:

Un cambio en la composición de ventas hacia unidades de mayor tamaño, una mayor participación de ventas de nueva construcción (13% frente al 9,7%; que en general son más caras que las reventas) y un mayor número de operaciones en el segmento alto impulsaron las tendencias de precios al alza.

- Precio Promedio de Venta: $2,2 millones, +21%

- Precio Mediano de Venta: $1,17 millones, +11%

- Precio Promedio de Venta de Condominios: $3,1 millones, +17%

- Precio Promedio por Pie Cuadrado de Condominios: $2.130, +10%

- Precio Promedio de Venta de Nueva Construcción: $3,95M, +21,4%

- Precio Promedio por Pie Cuadrado de Nueva Construcción: $2.563, +9%

El Financiamiento Permanece Conservador

- 58%de todas las ventas fueron al contado, ascendiendo a90%para propiedades con precio superior a $3 millones.

- Los altos estándares crediticios y las bajas tasas de morosidad continúan caracterizando el mercado.

Persisten las Restricciones de Oferta

- Pipeline de nueva construcción muy reducido en Manhattandesde el Covid, debido a los altos costos de materiales, financiamiento y obstáculos regulatorios.

- Los incentivos gubernamentales como la nueva deducción fiscal 485x permanecen subutilizados, dado que los requisitos estrictos y los altos costos asociados han llevado a una adopción limitada por parte de los desarrolladores.

- Los propietarios no tienen incentivos para mudarse porque están atados a tipos hipotecarios bajos. Esto reduce la oferta de vivienda disponible para la venta y, en última instancia, la actividad de ventas. Actualmente, el 73,3% de los deudores hipotecarios en EE. UU. tienen tasas por debajo del 5,0%, significativamente inferiores a las tasas de mercado actuales, que promedian alrededor del 6,76% para una hipoteca fija a 30 años.

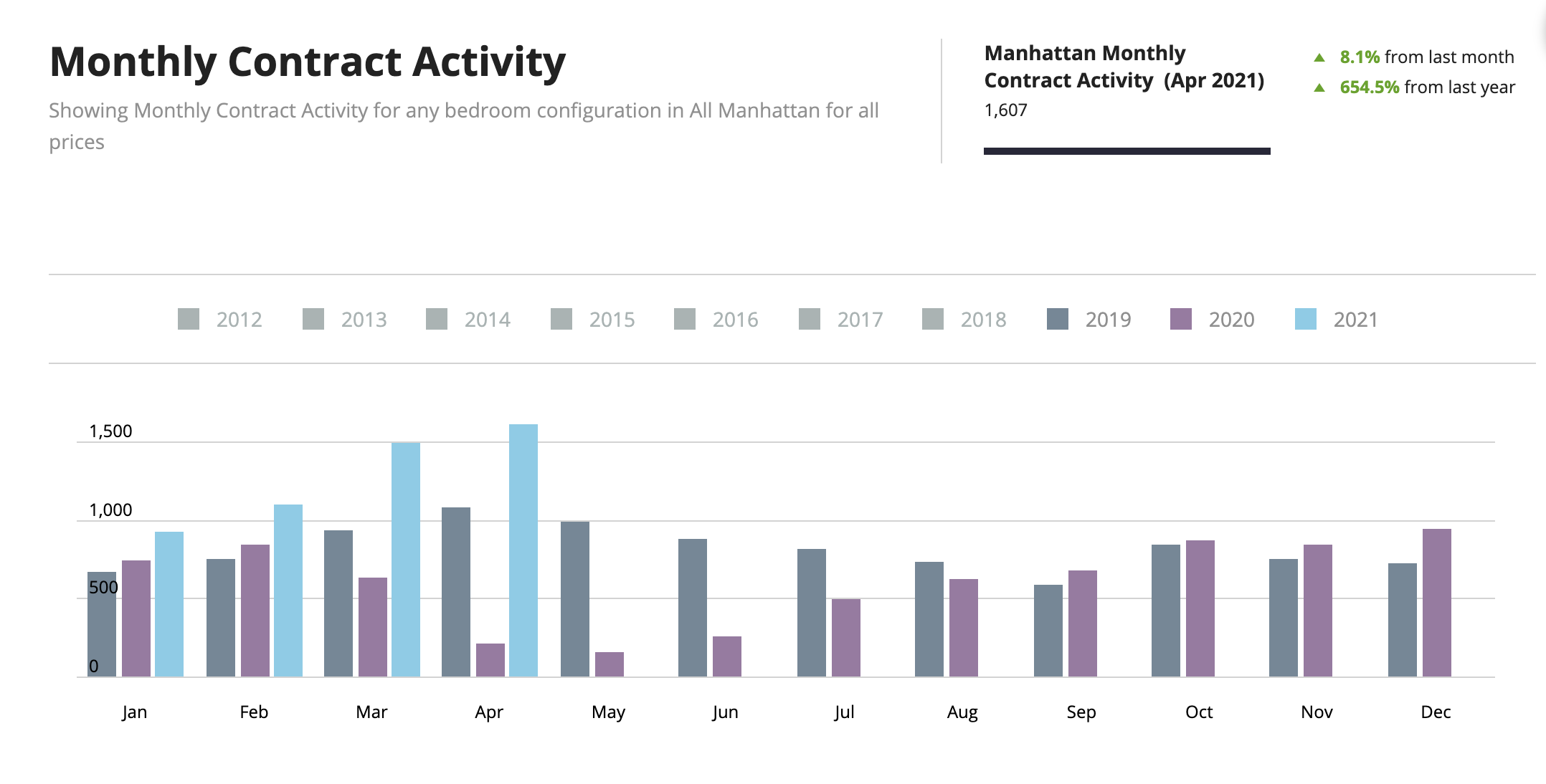

📈 Abril de 2025, El Mercado de Manhattan Resistió con Firmeza Incluso Tras el Anuncio Arancelario

Los contratos firmados en abril de 2025 fueron 1.150, con mejoras generalizadas frente a abril de 2024.

- Todas las transacciones: +11%

- Condominios: +8%

- Cooperativas: +13%

El Mercado Medio Lideró el Crecimiento Frente a Abril de 2024

- Los contratos entre $2M y $3M aumentaron un 24%

- Los superiores a $5M aumentaron un 3%

El Aumento de Inventario Habilitó la Actividad de Ventas

- Los listados activos subieron un 16% frente a marzo, pero cayeron un 1% respecto a abril de 2024.

🔍 Principios de Mayo de 2025, La Actividad del Mercado de Manhattan Se Mantiene Estable

A pesar de la incertidumbre en torno a los aranceles,la primera semana de mayo registró aproximadamente 250 contratos firmados, lo que indica que:

- La participación de compradores se mantiene estable

- El mercado no se ha paralizado ni colapsado.

🏙️ Por Qué el Mercado Inmobiliario de Manhattan Está Recuperando Terreno

Si bien gran parte del país experimentó aumentos de precios de doble dígito durante el auge inmobiliario pandémico de 2020-2022, Manhattan fue una excepción. Cuando la vida urbana se detuvo, las oficinas se vaciaron y la migración hacia las ciudades se desaceleró, los precios en Manhattan se mantuvieron relativamente planos o incluso cayeron en ciertos segmentos mientras otros mercados de EE. UU. se disparaban. Muchos de esos mercados que se encarecieron están ahora deflactando, pero no la ciudad de Nueva York.

Lo que estamos observando ahora en Manhattan es una recuperación bastante saludable a medida que los compradores han regresado a la ciudad, el inventario sigue ajustado y los precios recuperan años de crecimiento contenido.

🏗️ Impacto de los Aranceles en los Costos de Construcción y Precios

Con los aranceles elevando significativamente los costos de construcción, la próxima ola de desarrollos en Manhattan se perfila para debutar a precios considerablemente más altos. Si los costos de construcción suben un 25%, el desarrollador no va a absorber ese costo, ni tampoco China, Canadá o Europa. En la práctica, si no pueden trasladar esos costos a los compradores, simplemente no construirán.

Con un incremento del 25% en los costos, en igualdad de condiciones, el precio promedio por pie cuadrado de nueva construcción de $2.563 (ver más arriba) escalaría hasta $3.204 por pie cuadrado en la próxima ola de nuevos desarrollos. Para un apartamento de 3 habitaciones de 2.000 pies cuadrados, eso añadiría $1,2 millones al precio del mismo inmueble exacto. Incluso si los costos subieran la mitad en mi ejemplo (12,5%), eso representaría $600.000 adicionales al precio.

Los tipos hipotecarios fluctúan, pero ofrecen oportunidades de refinanciamiento durante la vida de la propiedad. Sin embargo, tipos más bajos nunca compensarán la diferencia de precio debida a aranceles del 10-25%. Por ello, para compradores serios, sugerimos asegurar uno de los desarrollos nuevos actuales a un precio de compra considerablemente inferior al que podría traer la próxima ola. Siempre podrá refinanciar más adelante…

🏡 Conclusión: El Puerto Seguro del Mercado Inmobiliario de Manhattan

El mercado inmobiliario de Manhattan continúa demostrando resiliencia, impulsado por una demanda robusta, oferta de nueva construcción restringida y una participación significativa de transacciones al contado. Históricamente, durante períodos de volatilidad global en los mercados, los inversores han redirigido su capital hacia activos tangibles como el sector inmobiliario prime, en busca de estabilidad y valor a largo plazo. A pesar de las incertidumbres actuales, Manhattan afronta esta fase desde una posición de fortaleza, lo que subraya su perdurable atractivo para los inversores.

- El Crecimiento Poblacional Neto y la Migración Internacional hacia Nueva York Han Ido en Aumento

- El Inventario Sigue Siendo Insuficiente para la Demanda

- Los Precios Continúan Aumentando en Todos los Segmentos

- Los Mercados de Hamptons y el Noreste por Encima de $1M Muestran una Fortaleza Similar

InformesHistóricos

Cinco años de comentarios sobre el mercado inmobiliario de Manhattan, conservados como referencia histórica. Haga clic en cualquier fecha para expandir el informe completo.

Enero de 2023 Cambio a la Baja en el Mercado Inmobiliario de Manhattan en el Segundo Semestre de 2022 El año 2022 fue una historia de dos mercados en Manhattan. El comienzo de 2022 continuó…

Cambio a la Baja en el Mercado Inmobiliario de Manhattan en el Segundo Semestre de 2022

El año 2022 fue una historia de dos mercados en Manhattan.

El comienzo de 2022 continuó el auge iniciado a principios de 2021, impulsado por la liberación de la demanda contenida y un entorno de tipos artificialmente bajos implementado por la Fed en los albores del Covid.

Sin embargo, en junio de 2022, tras la primera subida de 75 puntos básicos de la tasa de referencia de la Fed, el mercado se enfrió rápidamente, dejando a la mayoría de compradores y vendedores en un punto muerto durante el resto del año mientras se adaptaban a las nuevas realidades del mercado. Esto se refleja en el gráfico a continuación, que compara la actividad de contratos mensual.

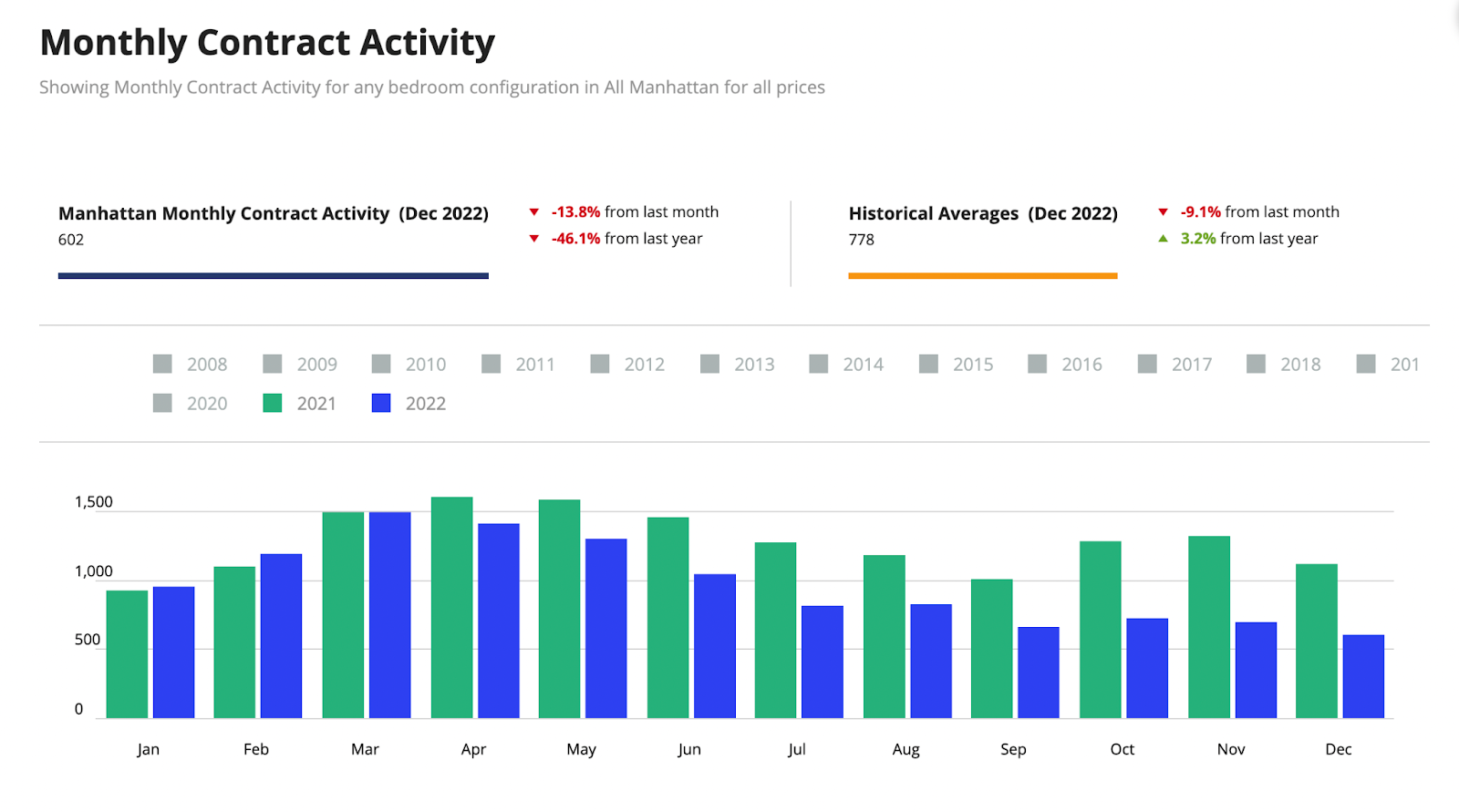

Actividad Mensual de Contratos

Con solo 602 contratos firmados en diciembre de 2022, fue uno de los peores cierres de año desde 2008. A medida que compradores y vendedores asimilan la nueva realidad, esperamos que el mercado retome el movimiento a principios de 2023, dado que la demanda latente sigue presente.

Precios de Propiedades en Manhattan

Condominios

- $2,75M precio promedio de venta

- $2.074 precio promedio por pie cuadrado

- Si bien esto supuso un incremento respecto al mismo trimestre del año anterior, el aumento se debió principalmente a cierres en un puñado de torres ultra exclusivas, como Central Park Tower y 220 Central Park South, que sesgaron los resultados al alza.

- En esencia, el precio por pie cuadrado se mantuvo prácticamente plano interanualmente, en poco menos de $2.000 por pie cuadrado.

Cooperativas

- $1,27M precio promedio de venta

- $1.225 precio promedio por pie cuadrado

Nueva Construcción

- $3,19M precio promedio de venta

- $2.415 precio promedio por pie cuadrado

Segmento de Lujo (10% superior de ventas)

- $8,06M precio promedio de venta

- $2.909 precio promedio por pie cuadrado

- $3,95M umbral de precio de entrada al segmento de lujo

Alzas de Tasas de la Fed en 2022

En un período de solo 10 meses en 2022, la Fed elevó la tasa de referencia de los fondos federales en un 4,0%, tal como se muestra en el gráfico a continuación. Esta medida sin precedentes se adoptó en un intento por controlar la inflación, un fenómeno global en 2022.

Si bien las tasas son más altas de lo que han sido desde 2008, ya han estado en niveles elevados antes y los mercados inmobiliarios funcionaron bien en ese entorno de tipos. Sin embargo, lo más preocupante es el ritmo de las subidas de tipos de este año, concentradas en apenas 10 meses, lo que se tradujo en un incremento de la tasa hipotecaria fija jumbo a 30 años del 3,1% el 1 de enero de 2022 al 5,7% el 31 de diciembre de 2022, habiendo bajado desde el 6,35% en octubre.

Manhattan cuenta con una gran proporción de compradores al contado (aprox. 55%) en comparación con otras ciudades, por lo que los tipos de interés no siempre tienen tanto peso en la actividad del mercado. Además, las cooperativas, que representan el 70% del inventario disponible y son exclusivas de la ciudad de Nueva York, tienen normas muy estrictas sobre el nivel de financiamiento permitido. Algunas permiten un máximo del 70%, pero muchas solo permiten el 50%. Algunas no permiten ningún tipo de financiamiento. Estos son factores mitigantes para el mercado de la ciudad de Nueva York, aunque no benefician al comprador de primera vivienda que habitualmente requiere hipotecas para adquirir una propiedad.

El Escaso Inventario de Manhattan Actúa como Salvavidas

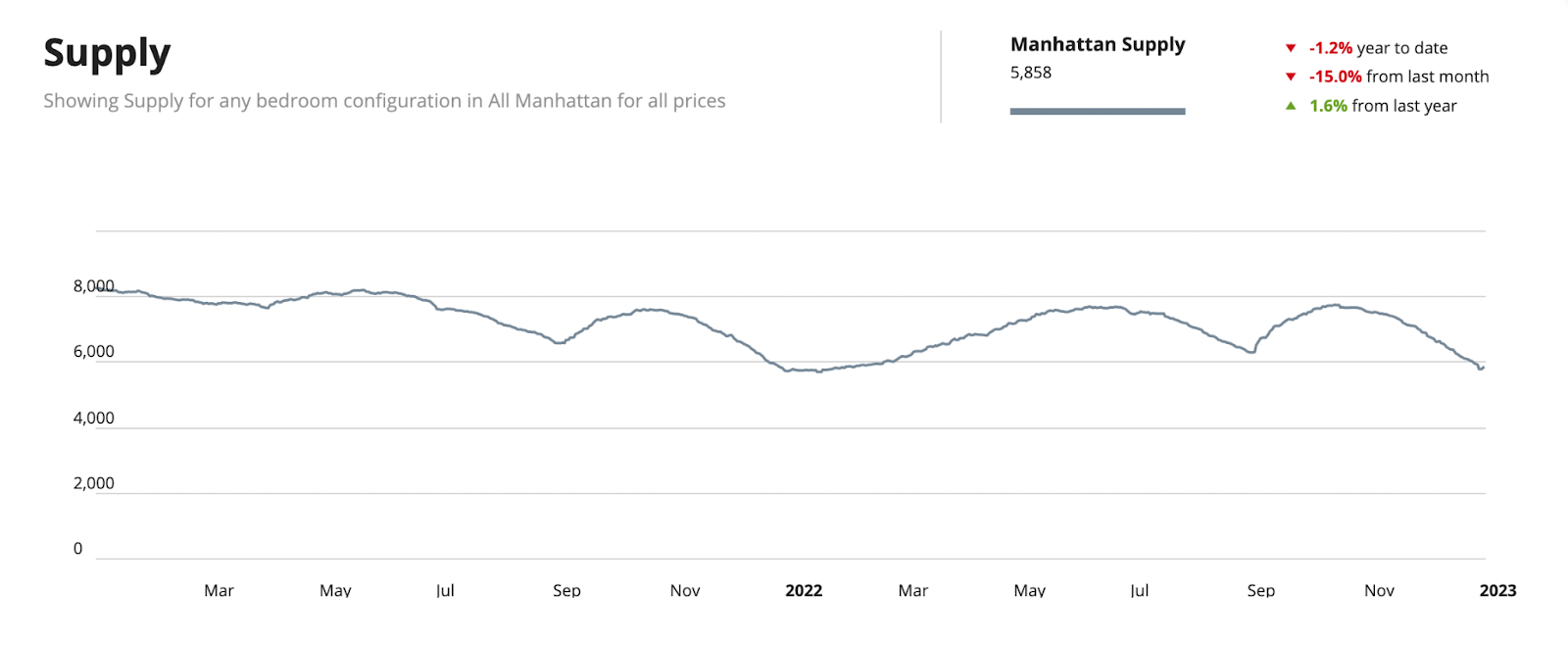

El factor decisivo en esta historia es la escasez de oferta en el mercado. En comparación con finales de 2020, cuando los niveles de inventario superaban las 8.100 unidades, la oferta actual se sitúa en un mínimo de 5.858. Hay diversas razones para ello, como comenté en agosto y resumo a continuación.

La limitada disponibilidad de oferta debería actuar como suelo ante posibles caídas de precios a medida que avancemos hacia 2023. Tampoco prevemos que llegue inventario nuevo al mercado en el corto plazo, por las siguientes razones:

- Hipotecas de oro, el efecto candado

- El 80% de los neoyorquinos con hipoteca tienen tasas inferiores al 5%.

- Esto llevará a los propietarios a permanecer en sus viviendas actuales de forma indefinida.

- Nadie va a cambiar su hipoteca al 3% por una al 6% en el corto plazo.

- Mercado de conversiones de alquiler a condominio paralizado por la ley estatal de Nueva York de 2019

- La ley penaliza a los propietarios de edificios con inquilinos de alquiler estabilizado, haciendo imposible convertir esas unidades en apartamentos a precio de mercado. A menos que se modifique esta ley, no habrá ninguna conversión, ya que carecen de sentido financiero para un desarrollador.

- La expiración de los programas de deducción fiscal encarece la construcción para los desarrolladores

- Las exenciones 421a, 421g y J-51 han vencido.

- Estas fueron herramientas muy efectivas que el gobierno utilizó para incentivar a los desarrolladores a construir, pero ya no existen.

- Los políticos de izquierda de NYC han vetado proyectos con generosos componentes de vivienda asequible del 30% y 50%

- Pocas ventas de terrenos en Manhattan en los últimos dos años, por lo que no muchos desarrolladores están planeando construir en la ciudad.

- La inflación frenó muchos desarrollos, ya que los costos son inciertos, como no ocurre en tiempos normales.

Perspectiva del Mercado Inmobiliario de Manhattan 2023

Muchos analistas han pronosticado caídas en los precios de viviendas en todo el mundo durante el próximo año. Es probable que esto ocurra, pero principalmente en aquellos lugares que experimentaron los mayores aumentos de precios durante el Covid. En los EE.UU., muchas ciudades más pequeñas enfrentan el mayor riesgo, ya que fueron donde los precios subieron más. Lugares como Boise, ID, Salt Lake City, UT, Phoenix, AZ y todo Connecticut, al parecer.

Sin embargo, Nueva York no fue uno de esos lugares. De hecho, los precios en Nueva York cayeron durante el Covid, ya que hubo un éxodo masivo de la ciudad al comienzo de la pandemia. Los precios solo recuperaron esas pérdidas en 2021 y registraron aumentos modestos en comparación con la mayoría de las otras ciudades.

El Pronóstico de Residencias Prime de Knight Frank espera que los precios en Manhattan suban al menos un 2% en 2023, por detrás de Miami (aumento del 5%) y Los Ángeles (aumento del 4%) en los EE.UU. Ese nivel de aumento ubica a Manhattan en el puesto 13 en su pronóstico de las 25 principales ciudades globales, demostrando resiliencia y confianza en la ciudad (y en los EE.UU. en general).

Knight Frank cita "fuga de capitales hacia activos refugio" y "compradores extranjeros… que buscan mayor, y no menor, exposición al Dólar Estadounidense". Sin duda, los factores que señalo sobre la baja oferta ayudarán a compensar la presión bajista sobre los precios derivada de las acciones de la Fed en 2023.

Julio 2022 Los Mercados Inmobiliarios de Manhattan y Miami Seguirán Mostrando Fortaleza Muchas personas nos han preguntado qué pensamos que va a suceder en los mercados de NYC y Miami ahora que la Fed ha subido las tasas…

Los Mercados Inmobiliarios de Manhattan y Miami Seguirán Mostrando Fortaleza

Muchas personas nos han preguntado qué pensamos que va a suceder en los mercados de NYC y Miami ahora que la Fed ha subido las tasas. Si bien la actividad ha disminuido, ambos mercados siguen siendo muy activos según las métricas históricas.

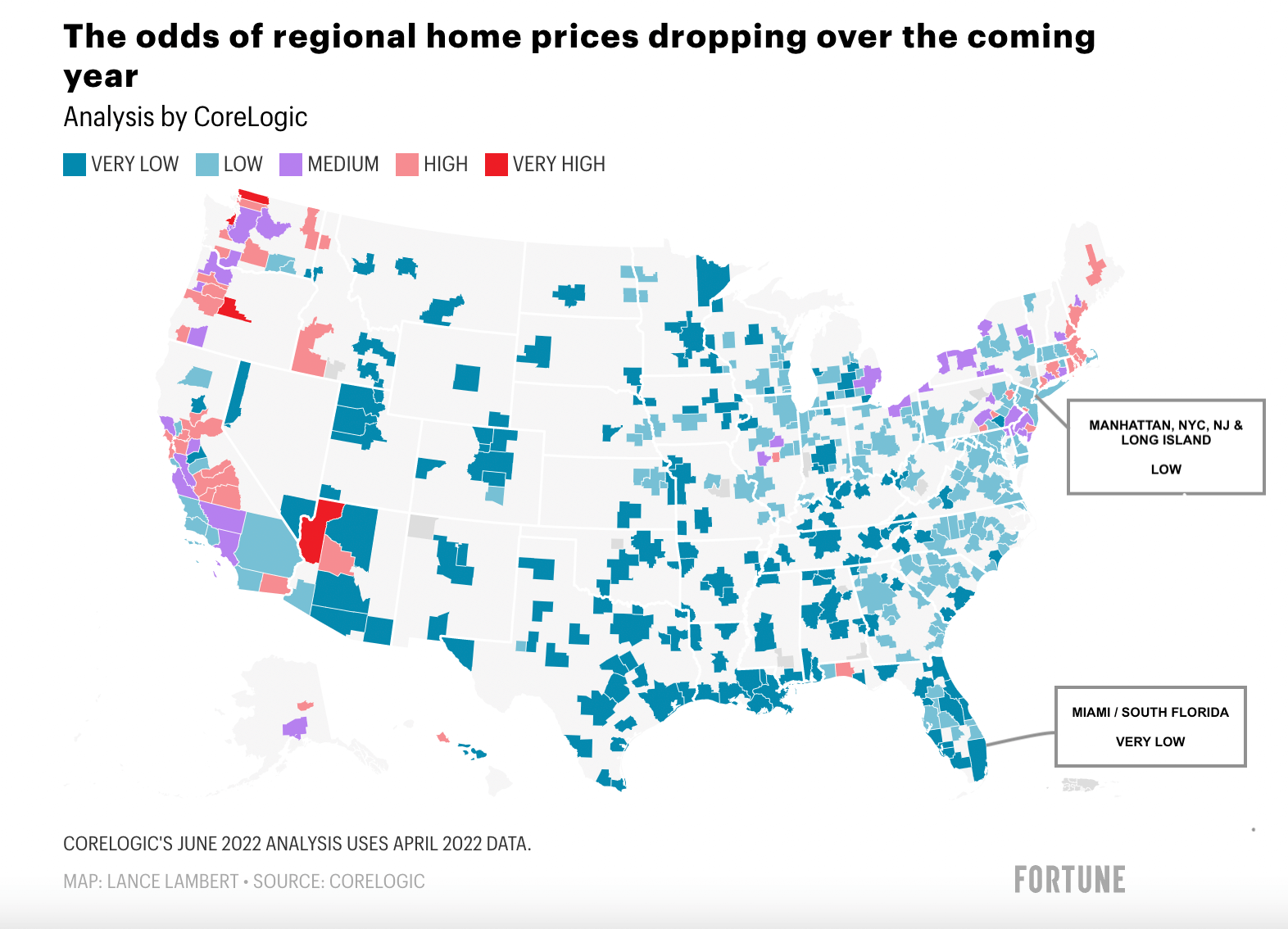

Muchas personas han preguntado si la desaceleración traerá caídas en los precios. Si bien algunos expertos afirman que esto definitivamente ocurrirá en algunas regiones del país, dado cuán rápido subieron los precios en esas regiones, estiman que las probabilidades de caídas en los precios en Manhattan y Miami son Bajas o Muy Bajas, respectivamente.

Análisis de CoreLogic - Junio 2022: Probabilidad de Caída de Precios

SegúnCoreLogic, el área metropolitana de NYC tiene una probabilidad Baja y Miami tiene una probabilidad Muy Baja de ver caídas de precios en los próximos 12 meses.

Manhattan

Precios

Los precios no subieron al mismo ritmo que en otras ubicaciones del país. El mercado inmobiliario colapsó en 2020 (con precios cayendo, en promedio, un 7%) y solo comenzó a recuperarse en el Q1 2021, una vez que las vacunas estuvieron disponibles (con precios subiendo en promedio un 16%).

- Considerando que los precios en Manhattan subieron un 4,5% anual durante los últimos 10 años, un aumento neto del 9% (16% menos 7%) equivale aproximadamente a 2 años de crecimiento normal de precios.

- Las tasas de alquiler han subido un 20% interanual, lo que ha disparado los rendimientos, convirtiéndolo en un excelente momento para que los inversores adquieran propiedades en Manhattan (especialmente porque los precios no se dispararon).

- Esperamos que las subidas de alquileres en Manhattan continúen, ya que las tasas hipotecarias reducirán la cantidad de compradores primerizos en los próximos 12 meses, empujando a más personas hacia el mercado de alquiler.

- Los elevados precios inmobiliarios de Manhattan siguen siendo sustentados por los altos ingresos locales, como el informe de Burbujas Globales de UBS ha señalado de manera consistente.

- Manhattan es una apuesta a largo plazo. Los inversores compran propiedades en Manhattan por seguridad. Dados los costos involucrados, no es un lugar para la especulación pura ni para el flipping.

- El 50% de los compradores en Manhattan pagan en efectivo por sus propiedades, especialmente en el segmento de lujo, por lo que no se ven tan afectados por los cambios en las tasas de interés.

- Los coops representan el 75% del parque de viviendas. Muchos coops no permiten financiamiento o lo limitan al 50%. Este hecho sustentó el mercado inmobiliario de Manhattan durante la crisis de Lehman.

- Sin embargo, los criterios de suscripción son muy estrictos, por lo que esto no es el escenario de 2008.

Oferta

- La oferta es relativamente baja para los mejores proyectos de condominios en NYC en zonas privilegiadas.

- La oferta ha caído un 10% respecto al mismo mes del año pasado.

- En cuanto a los Condominios de Lujo, hay muy pocos en el pipeline.

- De vez en cuando recibimos solicitudes de inversores que buscan operaciones de condominios en bloque en Manhattan. En 2018, había bastantes y muchos edificios con al menos 50 unidades para vender.

- Sin embargo, al preparar un análisis reciente para dos inversores distintos (uno realizando una transacción 1031 de gran envergadura), noté que hay muy pocos edificios destacados que lleguen al mercado en los próximos 3-5 años por debajo de la Calle 96. Además, la cantidad de edificios con más de 50 unidades para vender disminuyó significativamente en comparación con hace cuatro años.

- Algunos edificios que estaban en el pipeline y que esperábamos con ansias, comoThe Cortland, One High Line y One Wall Street han iniciado sus ventas. Todos son proyectos de muy alto nivel. Más allá de estos, hay pocos condominios de primer nivel llegando a zonas privilegiadas.

- La escasez de oferta de productos de calidad probablemente seguirá impulsando los precios al alza, hasta que se alcance un equilibrio entre demanda y oferta. Es probable que esto tome años.

- El vencimiento de la exención fiscal 421a, que en el pasado incentivó a los desarrolladores a construir condominios y edificios de alquiler, ha reducido la cantidad de nuevos desarrollos en el pipeline.

- Los políticos liberales de Nueva York no tienen apetito por incentivar a los desarrolladores a construir, por lo que no vemos que este incentivo regrese.

- Por supuesto, estos políticos tienen una visión cortoplacista. La falta de incentivos para los desarrolladores solo logrará: a) reducir la cantidad de vivienda asequible que se construya (un requisito para nuevos proyectos de construcción en Manhattan), b) reducir los ingresos para la ciudad y el estado, y c) seguir elevando las tasas de alquiler para los inquilinos.

Miami

La nueva fortaleza de Miami proviene de:

- una enorme afluencia de residentes (adinerados) que huyen de estados con altos impuestos;

- una afluencia de residentes que buscan más libertades y menos restricciones por Covid, ya que Florida tuvo restricciones muy laxas durante la pandemia;

- una afluencia de fondos de cobertura y empresas tecnológicas que se trasladan a Miami;

- una oferta muy baja de viviendas unifamiliares y condominios (especialmente los de mayor tamaño); y

- un pipeline vacío.

Si bien la actividad ha disminuido en los últimos meses, no es por falta de demanda. En realidad, se trata de la oferta. La demanda de viviendas unifamiliares y condominios en Miami (y en todo el sur de Florida) ha sido tan grande que el inventario se ha ido agotando. Y no se espera que la nueva oferta tenga un impacto significativo en el mercado hasta que el próximo ciclo de construcción esté en pleno apogeo. Estimamos que esto ocurrirá en 5-7 años, ya que prácticamente no hay nada llegando al mercado en los próximos 3 años.

Abordo esto en profundidad en mi video a continuación:

Titulares y Promedios

Siempre disfruto escuchar a Leonard Steinberg de Compass. En una publicación reciente, advirtió a compradores y vendedores que no creyeran en los titulares y que no se basaran demasiado en los promedios. Y tiene toda la razón.

- El mercado inmobiliario es hiperlocal.

- No confunda los titulares de un mercado (o de todo el país) con otro mercado.

- Manhattan es un mercado verdaderamente único (por muchas razones) y las tendencias nacionales no aplican, como la historia nos ha demostrado.

- Lo mismo puede decirse de Miami, que actualmente experimenta un enorme impulso de crecimiento. Por eso Miami tiene una probabilidad Muy Baja de ver caídas en los precios, según CoreLogic.

- En Manhattan, vemos cuán hiperlocal puede ser el mercado. Aquí evaluamos los edificios individualmente, ya que a menudo edificios vecinos pueden tener precios totalmente diferentes, demandas totalmente diferentes, trayectorias totalmente diferentes, etc.

- En Miami, también vemos cuán hiperlocal puede ser el mercado. Los precios y la demanda en la playa prácticamente no tienen relación con los precios y la demanda de algunos barrios en el continente.

Por lo tanto, no se deje llevar por los promedios, ya que los promedios solo nos dicen qué ocurrió en el mercado en su conjunto y esencialmente nada sobre lo que ocurrió en un edificio en particular (o en una línea específica de un edificio, en todo caso).

Estamos aquí para ayudarle a navegar por los mercados de Manhattan y Miami. Programe una llamada rápida conmigo si puedo aclarar algo más que esté contemplando. Estaré encantado de analizar ambos mercados con mayor detalle, proporcionar una valoración de su propiedad si está pensando en vender, o enviarle una búsqueda de propiedades.

¡Feliz verano!

Anthony Guerriero

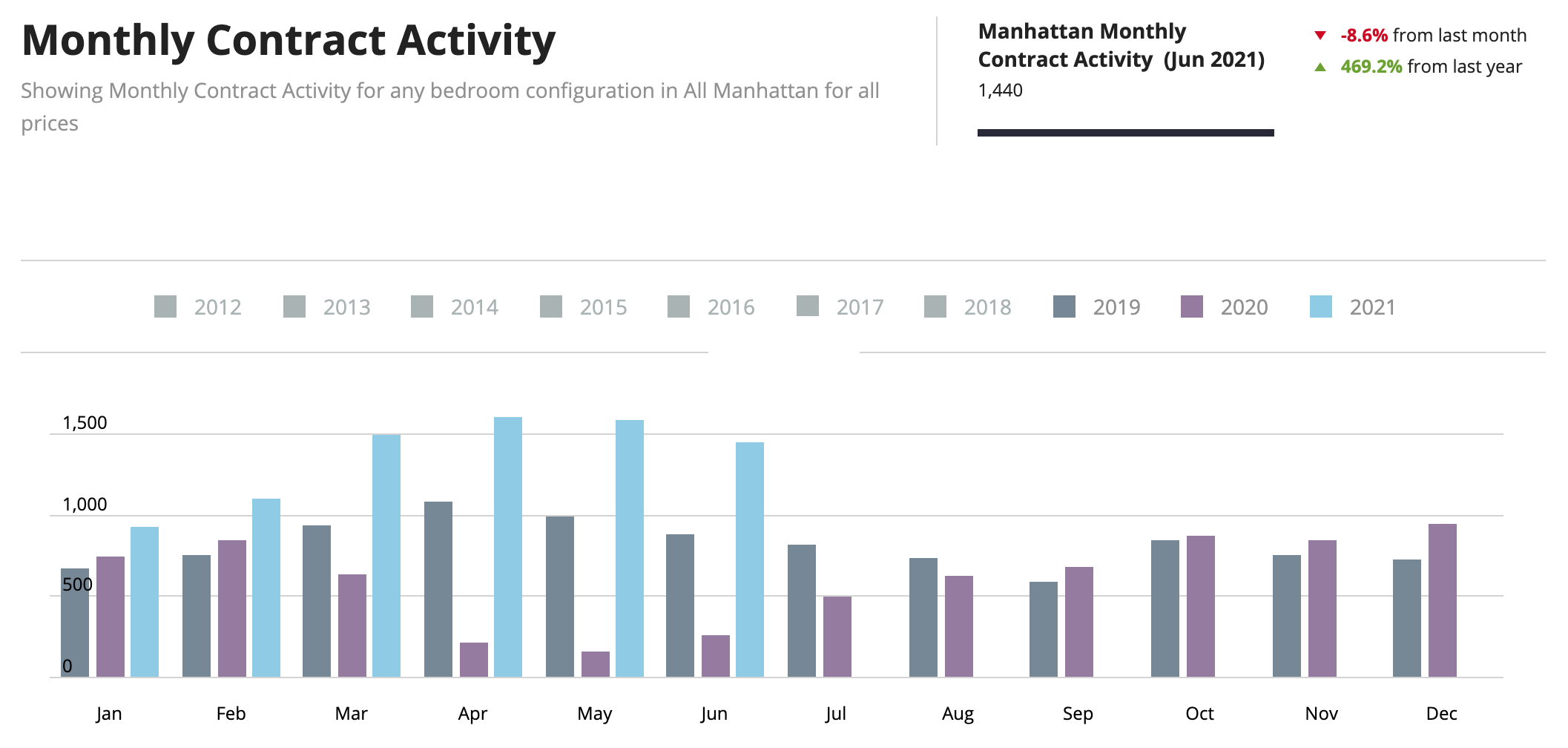

Octubre 2021 El Espectacular Mercado Inmobiliario de Manhattan Continúa en el Q3 2021 El año 2021 será, sin duda, uno de los mejores años en la historia del mercado residencial de Manhattan…

El Espectacular Mercado Inmobiliario de Manhattan Continúa en el Q3 2021

El año 2021 será, sin duda, uno de los mejores años en la historia del mercado residencial de Manhattan, superando los $9,5 mil millones en ventas cerradas solo en el tercer trimestre, la mayor cantidad de ventas cerradas en un solo trimestre en 32 años.

La actividad de ventas fue impulsada por una demanda reprimida que se liberó, el avance en la adopción de vacunas, precios razonables, tasas de interés en mínimos históricos, un cambio hacia espacios más amplios (o con espacios al aire libre) y un mayor patrimonio personal.

Estos $9,5 mil millones se refieren a operaciones cerradas en 2021, no necesariamente firmadas en el trimestre, lo cual es un indicador más actualizado del mercado.

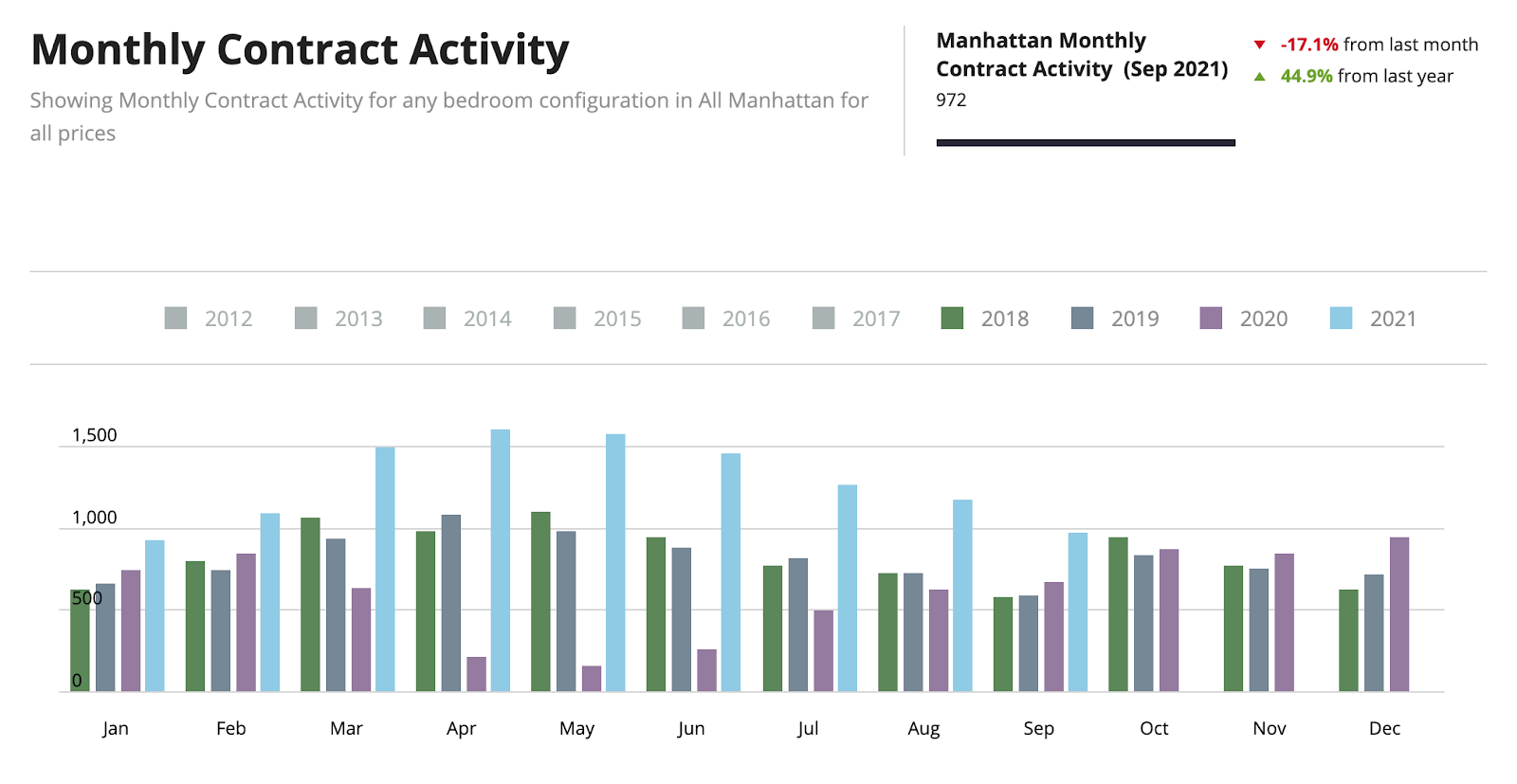

Contratos Firmados a la Baja para la Temporada de Verano, pero Aún en Récord para el Trimestre

Como puede observar en el gráfico a continuación, la actividad de contratos firmados ha estado en niveles elevados desde el inicio del año, aunque ha ido disminuyendo. Dicha desaceleración podría ser resultado de la estacionalidad, ya que los meses de verano suelen ser más lentos que el resto del año. Dicho esto, las ventas del trimestre fueron récord.

Si bien es un 29% inferior al trimestre anterior, se firmaron 3.500 operaciones en el trimestre. Con 270 operaciones por semana en el trimestre, eso es un número récord. Octubre continúa la tendencia, registrando aproximadamente 305 operaciones por semana.

Los Vendedores Están Contentos, Pero No en Exceso

Los vendedores en 2021 han estado muy contentos, especialmente tras la escasez de ventas de 2020. Los compradores están activos, por lo que la demanda es muy fuerte, especialmente en el segmento de lujo, donde se encuentran los apartamentos más grandes.

Aunque la actividad ha sido significativamente elevada durante la mayor parte del año, el temor aún no ha desaparecido del todo, por lo que los precios no han superado los niveles previos al Covid. El descuento Covid de 6-9% (dependiendo de cuándo compró el año pasado) ha desaparecido, pero aún no hemos visto aumentos de precios por encima de los niveles de 2019.

Con toda esta actividad, uno podría pensar que los precios están listos para subir de nuevo. En general, los aumentos de precios suelen ocurrir entre 9 y 12 meses después de una mejora notable en la actividad de ventas. Márquenlo en sus calendarios, ya que pronto entraremos en esta fase.

Las Unidades con Precio Excesivo Languidecer en el Mercado

Dado que los precios se han mantenido al nivel de 2019, el Q3 no fue el momento adecuado para listar una propiedad a precios aspiracionales. En el trimestre, las propiedades con precio adecuado al mercado tardaron 78 días en venderse. En contraste, las propiedades que requirieron un ajuste de precio tardaron 181 días en venderse, más del doble (2,3 veces) de las que tenían un precio acorde al mercado actual.

Precios Actuales en el Trimestre

Nota: Habitualmente, me gusta comparar las cifras del trimestre con las del trimestre anterior; sin embargo, en el Q3 2020, un tercio del volumen de ventas del trimestre correspondió a cierres en 220 Central Park South, el nuevo edificio de condominios más caro de Nueva York. 16 unidades cerraron a un precio promedio de $37M, por un total de $592M. Por ello, solo les muestro las cifras del trimestre actual. Si desea información más detallada, comuníquese conmigo.

|

Categoría |

Precio Prom. por Pie Cuadrado |

Precio de Venta Prom. |

|

Coops |

$1,159 |

$1,31M |

|

Condominios |

$1,881 |

$2,53M |

|

Nueva Construcción |

$2,248 |

$3,34M |

|

Lujo (10% superior) |

$2,561 |

$7,45M |

Otras Estadísticas de Interés:

- La actividad de ventas alcanzó el nivel más alto en 32 años.

- Incluso con tasas de interés en mínimos históricos, aproximadamente el 50% de las operaciones fueron al contado

- Las ventas de Nueva Construcción por debajo de $3M crecieron el doble de rápido que las de por encima de $3M, que de igual manera se duplicaron respecto al mismo trimestre del año anterior. Un cambio hacia unidades de menor tamaño en Nueva Construcción sesgó la tendencia de precios a la baja.

- El descuento en el listado en todos los segmentos promedió un 5,3% en el trimestre

- El Total de Meses de Oferta de condominios y coops, es decir, la cantidad de meses que tomaría vender todo el inventario disponible, cayó a solo 5,1.

Perdió el Fondo del Mercado. ¡No pierda la recuperación!

Junio 2021 Manhattan Supera con Creces el Mínimo del Mercado mientras la Actividad de Contratos Explota El segundo trimestre de 2021 fue un trimestre espectacular, demostrando que todos estaban equivocados al decir que vivir en la ciudad era…

Manhattan Supera con Creces el Mínimo del Mercado mientras la Actividad de Contratos Explota

El segundo trimestre de 2021 fue un trimestre espectacular, demostrando que todos estaban equivocados al afirmar que vivir en la ciudad había muerto. Manhattan ha rebotado hasta alcanzar la mejor temporada de ventas de primavera en 6 años y ha registrado la mayor actividad de ventas desde 2007.

La demanda reprimida, los precios razonables, las tasas de interés bajas, el deseo de acceder a espacios más amplios (o con espacio al aire libre), el mayor patrimonio personal y un grupo de compradores más amplio han impulsado el volumen de ventas. En resumen, la ciudad está en auge, gracias a la ciencia y, con ello, a un renovado optimismo.

Nota: para esta actualización, comparo el Q2 2021 con el Q2 2019, lo cual es mucho más apropiado que compararlo con el Q2 2020, cuando NYC estaba en confinamiento.

Los Contratos Firmados se Disparan

Los contratos firmados en el trimestre se dispararon un 60% por encima del mismo trimestre de 2019. Muchas de estas operaciones no cerrarán hasta el Q3 2021, momento en que esperamos ver alguna acción positiva en los precios, dado el volumen y la composición de los apartamentos que entraron en contrato en el trimestre.

Apartamentos Más Grandes Vuelven a Estar de Moda

El mercado súper prime (>$10M) tuvo el mejor primer semestre registrado, impulsado por descuentos de dos dígitos respecto a sus precios originales. Además, ha habido un notable aumento en la venta de apartamentos más grandes, lo que ha sido excelente para el mercado de >$5M.

La combinación de ventas, que incluyó un cambio significativo hacia la venta de apartamentos más grandes, sesgó las tendencias de precios; el precio de venta mediano subió a $1.130.000, el más alto desde que alcanzó $1.215.000 en el Q2 2019, aunque las tendencias de precios se vieron distorsionadas por la mezcla de ventas.

El Descuento Covid se Disipa

Comparado con el mismo trimestre del año pasado, el precio promedio por pie cuadrado disminuyó un 3,6%. Esto ha sido proclamado como el "descuento Covid". El primer trimestre vio esta diferencia en un 9%, lo que muestra que el descuento Covid se está comprimiendo rápidamente. Esperamos que el descuento Covid se disipe en el Q3 y desaparezca para el Q4, a medida que los empleadores reduzcan o eliminen el "trabajo desde casa".

Precios Actuales en el Trimestre:

|

Categoría |

Precio Prom. por Pie Cuadrado |

Precio de Venta Prom. |

|

Coops |

$1,139 |

$1,28M |

|

Condominios |

1,921 |

$2,64M |

|

Nueva Construcción |

2,581 |

$3,84M |

|

Lujo (10% superior) |

2,636 |

$7,75M |

Otras Estadísticas de Interés:

- La actividad de ventas de condominios alcanzó el nivel más alto en 30 años.

- Las ventas de Nueva Construcción por encima de $3 millones fueron las mayores en tres años.

- La actividad de ventas creció más rápido que el nuevo inventario que ingresó al mercado, lo que resultó en que los meses de oferta cayeran a 6,9 meses, el ritmo más rápido en 4 años.

- El descuento general en el listado fue del 6,4%

Si perdió el Fondo del Mercado, ¡no pierda la recuperación!