曼哈頓不動產市場新聞

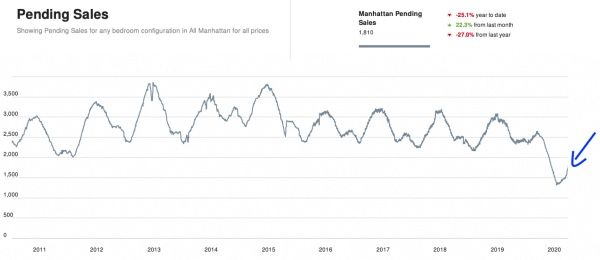

曼哈頓買家以逾一年來最快的步伐簽訂合約,過去30天共簽訂1,162件交易,同期在售存量較去年同期下降8.5%。賣方審慎的定價策略與約6.5%的房貸利率共同推動市場活絡,然而400萬美元以上的物件成交價仍普遍低於開價。以下是本週市場動態的深度解析,以及對現階段買賣雙方的實務意義。

簡要說明:曼哈頓過去30天共錄得1,162件已簽合約,較去年同期成長10.1%;本週新增合約302件,成長29.6%。在售存量為6,761件,較去年同期減少8.5%。30年期合規房貸利率約為6.56%,較一年前低約0.36個百分點。

供應面是市場故事的另一半,且正持續收緊。即使春季新上市物件如期湧現,在售存量仍維持在6,761件,較一年前減少8.5%。市場正以定價紀律進行自我分流:約40%的在售物件已在市場上掛牌90天以上,屬於反映定價偏高的滯銷區段。根據UrbanDigs 2026年5月25日當週的即時合約與存量數據,定價合理的物件迅速成交,定價偏高者則持續積壓。

Upper West Side 是全市趨勢在社區層面最清晰的縮影。共管公寓每平方英尺均價以2個月滾動中位數計達$1,752,較一年前上漲11.2%;合作公寓均價則維持在$1,194。該社區成交量年增34.1%,成交中位價為$1.7百萬,年增幅達20.3%。在逾20年為曼哈頓買賣雙方提供諮詢的經驗中,一個社區健康的最清晰訊號正是如此:稀缺的共管公寓產品持續受到競相追捧,同時合作公寓供應回升且仍能順利消化。追求精裝即住型共管公寓的買家面臨競爭;而願意考慮合作公寓的買家則擁有更大的議價空間。

| 指標 | 共管公寓 | 合作公寓 |

|---|---|---|

| 每平方英尺均價(滾動中位數) | $1,752 (+11.2% 年增率) | $1,194 |

| 在售物件數 | 164 | 263 (+43.7% 年初迄今) |

| 成交中位價(社區) | $1.7M,年增20.3% | |

| 掛牌天數(社區) | 65天,月減22.6% | |

價格走勢因價位區段而呈現明顯分歧。在100萬至200萬美元區間,28%的成交高於開價,23%以開價成交,顯示市場存在真實競爭。400萬美元以上則呈現相反態勢:60%的成交低於開價,資本充裕的高端買家保有議價優勢。融資環境再度成為市場順風,30年期合規房貸利率約為6.56%,大額貸款利率約為6.64%,均較一年前低約0.36至0.41個百分點,對400萬美元以下的融資買家助益最大。若需了解更長期的市場脈絡,請參閱本頁後段的 2026年第一季快照與 2025年第四季年終回顧。

此數據對買賣雙方的意義

對買家而言。 200萬美元以下,需預期競爭並果斷行動,因為定價合理的物件成交迅速。400萬美元以上,買家握有議價優勢,大多數成交低於開價。當前最佳切入點是掛牌逾90天的物件,賣方最有意願協商。

對賣家而言。 務實定價才是致勝之道。精裝即住且定價貼近市場的物件簽約迅速,而定價偏高的物件將加入那40%的滯銷行列。以過高價格試探市場的代價,是數月的時間損耗以及最終更低的成交價格。

賣家:獲取以數據為基礎的定價區間,目標於60天內完成交易。買家:取得本週可議價物件清單。

正在追蹤特定樓盤或價位區間?我們為私人客戶提供即時合約及掛牌天數數據。歡迎透過 WhatsApp 聯絡我們:+1 646 376 8752。

曼哈頓不動產市場新聞:常見問題解答

曼哈頓不動產價格是否正在下跌?

否,曼哈頓房價並未全面下跌。截至2026年5月25日當週,已簽合約年增10.1%,Upper West Side共管公寓每平方英尺均價亦上漲11.2%。疲軟現象僅限於定價偏高、在市場上掛牌逾90天的物件,此類物件目前約佔在售存量的40%。

現在是在紐約置產的好時機嗎?

對於400萬美元以下的融資買家而言,市場條件已有改善。約6.56%的房貸利率較一年前低約0.36個百分點,且該價格區間的選擇最為豐富。400萬美元以上的買家,近期成交中有60%低於開價,具有議價空間。主要制約因素在於可即時入住的精裝物件供應稀缺,這對果斷行動的買家更為有利。

2026年紐約不動產市場展望為何?

當前走勢顯示,在供應緊張、房貸利率溫和下行及合約活動強勁的支撐下,2026年下半年價格預計持穩,交易量將持續攀升。頂級豪宅市場預計仍將是供應最為緊缺的區段,稀缺精裝物件的定價主導權將持續掌握在賣方手中。

為何本報告追蹤已簽合約而非已完成交割?

已完成交割的數據反映的是60至90天前的買家決策,描述的是過去的市場狀況。已簽合約反映的是買家當下的行動,是快速變動市場中更精準的即時信號。這正是我們每週曼哈頓不動產市場新聞以合約活動為核心指標的原因。

方法說明:週度數據涵蓋曼哈頓共管公寓及合作公寓,整合自UrbanDigs 2026年5月25日當週的即時合約、存量及定價數據。季度基準數據來源:Douglas Elliman / Miller Samuel。最後更新:2026年6月8日,Anthony Guerriero,Manhattan Miami Real Estate。

2026年第一季,深度評析前言

2026年第一季並非 Manhattan 的全面復甦,而是一個由選擇性財富驅動的公寓市場,受制的新開發供應、大型交易佔比提升,以及耐久的豪宅需求共同發揮作用,而非廣泛的價格通膨。

欲了解現行保薦人庫存及近期交付的 Manhattan 樓盤,探索紐約市新開發項目.

整體數字只有合併解讀才能呈現完整面貌。成交量年比上升1%,銷售總額上升4%,中位售價上升9%。交易量與定價之間的落差正是信號所在:更少、更大、更優質的交易正在主導市場走向,而普通庫存則仍以普通價格持續消化。

對全球買家、賣家及家族辦公室而言,實際啟示在於市場頂端正逐步脫離中段層次。資本集中於更窄的公寓產品範疇,精品、毗鄰公園、建築地標性突出、市中心旗艦資產。這種集中化,而非全市場的熱情,正是第一季數據中定價強勁的根源。

市場概況

- 中位售價:$1.28M(+9% 年比)

- 平均售價:約 $2.25M

- 平均每平方英尺售價:$1,972(+4% 年比)

- 銷售總額:$6.2B(+4% 年比)

- 成交量:2,757筆(+1% 年比)

- 在售庫存:約6,000套(五年第一季最低位)

- 新開發項目推出量:81套(約低於十年平均水平75%)

- 300萬美元以上交易:+10% 年比

- 公寓平均售價:約 $3.16M

- 4臥室以上公寓成交:約 $10.88M / 約 $2,965 每平方英尺

- 4臥室以上公寓簽約:約 $13.32M / 約 $3,268 每平方英尺

核心結論:Manhattan 市場由品質、稀缺性與財富主導,而非廣泛的價格通膨。

簽約情況,實時市場信號

成交反映過去。簽約反映當下。

2026年第一季成交主要反映2025年底協商達成的交易。要解讀實時市場,更具參考價值的工具是簽約管道,買家當下正在承諾的交易、定價水準,以及規模。

簽約發出的信號比成交更為明確。第一季期間4臥室以上公寓的待成交平均售價約為$13.32M及每平方英尺$3,268,而成交數字約為$10.88M及每平方英尺$2,965。簽約簿冊規模更大且定價更高。

這種分化至關重要。它顯示市場頂端正加速進入第二季,第二季成交數據公佈時,可能比第一季更為強勁。以為市場低迷的買家,所依據的是滯後資訊。

公寓市場

公寓交易主導本季表現。平均公寓成交價格約$3.16M,遠高於 Manhattan 全市平均約$2.25M,反映出買家結構以及合作公寓在同等價位的相對弱勢。

定價強勁集中於較大型單位。4臥室以上公寓平均成交價約$10.88M,每平方英尺約$2,965。前瞻性簽約數據更為強勁,如上所述。

解讀直截了當。擁有選擇空間的買家正為規模、精裝修及不可複製性支付溢價。缺乏此類選擇空間的買家則在議價。

豪宅、超豪宅與旗艦資產

我們將豪宅定義為 Manhattan 市場前約10%,大致為$4M及以上。依此定義,豪宅成交量是第一季的主要故事:$3M以上交易年比上升10%,而整體成交量基本持平。

我們不將超豪宅簡單定義為「$10M以上」。該門檻過於寬鬆。對於 Manhattan Miami 而言,超豪宅通常需同時具備$10M以上定價及約每平方英尺$4,000以上。低於該每平方英尺水準,$10M以上的單位僅屬大型,未必是頂級物業。

旗艦資產屬於獨立類別,其定義不在於價格,而在於不可複製性、景觀、規模、樓盤資歷、私密性及稀缺性的匯聚。Manhattan 任何時間點均只有數十項真正的旗艦資產。2026年第一季證實,對其的需求真實、深厚且具全球性。

新開發,一個供應的故事

2026年第一季最重要的數據點不是一筆成交,而是一次推出。

僅有81套新開發單位於第一季推出,約低於十年平均水平75%。這不是需求問題,而是供應問題。

Manhattan 開發商面臨高企的資本成本、複雜的土地整合,以及一條早在2025年之前已趨於收縮的管道。結果是,優質的全新公寓產品,尤其是精品、毗鄰公園、市中心及具建築意義的項目,進入市場的速度遠不足以吸納流入紐約的全球資本。

這種短缺正是支撐頂端定價的根本。當供應受到結構性約束而需求未受壓制時,高端層次的定價邏輯並不需要廣泛的市場參與,只需每個項目的下一批十位合資格買家即可。

矚目旗艦交易

第一季若干交易印證了這一模式。

1122 Madison Avenue。Robert A.M. Stern 位於 Upper East Side 的石灰岩公寓錄得強勁的早期簽約活動,據報26套中的18套於數週內簽約,平均定價約每平方英尺$5,439。以該每平方英尺售價錄得的簽約速度,是目前對 Upper East Side 旗艦需求最精準的現有讀數。

175 Fifth Avenue(Flatiron Building 改建)。這項地標改建項目產生的據報簽約,包括約$24.8M及$30.5M的單位。買家願意為這座不可複製樓盤的地標改建溢價埋單,確認了資歷被明確定價,而非隱含於其中。

70 Vestry,Tribeca。據報的$57M頂層單位成交鞏固了市中心旗艦需求完全完好的論據。這並非純粹是 Billionaires' Row 的故事,資本同時向南移動。

跨越 Upper East Side、Flatiron 及 Tribeca 的分散分佈意義重大。旗艦市場並非單一社區,而是品質門檻。

對買家的啟示

對於資本部署超過$4M、尤其是超過$10M的買家,第一季數據不支持等待廣泛市場調整的策略。當前的價格走勢並非源於投機,而是來自供應受限遭遇持久財富需求。在此格局下,若下一個高品質推出項目尚需六至十二個月,等待的成本將快速累積。

簽約管道進一步印證這一觀點。前瞻性指標比成交指標更為強勁,這意味著僅依賴成交數據的買家,正在對一個已不復存在的市場進行估值。

明智的做法是對特定資產進行深入評估,而非依賴市場平均。頂尖公寓產品正走在其自身的定價曲線上。

對賣家的啟示

對於持有優質公寓的業主,尤其是較大型、建築風格突出或景觀受保護的單位,第一季確認定價槓桿存在,但前提是須妥善定位。市場獎勵的是稀缺性,而非樂觀情緒。激進的高掛低砍策略仍遭懲罰;定價合理、呈現得體的推出則能順利成交。

對於持有次級產品的業主,計算方式有所不同。中位及平均售價已有所移動,但去化速度仍取決於向選擇性買家群體合理定價。

2026年第一季,常見問題

2026年第一季 Manhattan 公寓的中位售價是多少?

2026年第一季有多少 Manhattan 公寓成交?

2026年第一季推出了多少新開發單位?

Manhattan 豪宅與超豪宅房地產有何區別?

2026年第一季 Manhattan 最矚目的旗艦交易是哪些?

Manhattan 公寓簽約定價是否高於成交?

結語

Manhattan 公寓市場進入2026年時,頂端更為收窄,而關鍵層面更為強勁。旗艦需求具全球性。新開發供應受到結構性約束。財富正集中於 Manhattan 和 Miami 兩地的頂尖資產,兩座城市之間的資本通道持續加深。

對超高淨值買家和賣家而言,這一組合界定了今年餘下時間的戰略框架。機遇不在於研判整體市場走勢,而在於找到稀缺性、品質與時機匯聚的特定資產。

資料來源:Corcoran 2026年第一季 Manhattan 房地產市場報告;SERHANT. 2026年第一季 Manhattan 市場報告。作者:Anthony Guerriero,Manhattan Miami Real Estate · 2026年4月。

比較資本流向?閱讀同期Miami市場分析報告。

2025年第四季,年終回顧

執行摘要

Manhattan 以穩健態勢結束2025年,定價維持堅挺,庫存受限,且市場較高端持續強勁,交易活動獲得支撐。儘管借貸成本高企,需求依然持續,尤其是對融資條件敏感度較低的股權驅動型買家。

然而,在這些穩定的表面指標之下,市場開始呈現早期細分跡象。入門級交易溫和放緩,而豪宅交易在總體美元成交量中的佔比持續上升。與此同時,新開發管道繼續收縮,進一步強化了延伸至2026年的供應約束。

為何我們聚焦於簽約

已成交銷售反映的是60至90天前.

所作的決策;簽約則反映當前買家行為.

在受以下因素主導的市場中:

- 利率不確定性

- 金融市場波動

- 買家心理轉變

簽約能更準確地反映近期走向。

2025年第四季,市場概況

- 簽約量:年比穩定至略微下降

- 成交量:年比穩定至略微上升

- 中位售價:維持堅挺,年比溫和上升

- 庫存:相對歷史常態維持受限

- 市場天數:穩定,定價合理的物業持續高效成交

解讀

- 定價獲有限供應

- 支撐;需求持續,尤其在較高價位

- 市場呈現各細分市場早期分化跡象

市場細分,早期信號

入門級市場(約$3M以下)

- 對按揭利率敏感度上升

- 交易步伐放緩

- 議價增加,買家趨於謹慎

結論:

→ 需求維持,但受制程度上升

豪宅市場($3M以上)

- 交易活動持續強勁

- 在總市場成交量中佔比上升

- 位置優越、品質上乘的資產表現突出

結論:

→ 需求保持韌性,對融資條件依賴程度較低

新開發,管道收縮

2025年第四季新開發供應繼續收縮。

- 大型項目推出數量減少

- 對精品開發項目的依賴程度加深

- 新增庫存交付步伐放緩

與以往週期不同,彼時個別項目可交付數百套單位,管道已轉向規模較小、推出更為有限的項目。

啟示:

→ 未來的供應約束在2025年底已初步形成

📊 紐約市與 Manhattan,一個關鍵區分

紐約市整體的表面數字持續高估了與 Manhattan 買家相關的供應狀況。

- 大量單位量集中於 Brooklyn 和 Queens

- 其中大部分供應低於$2M或以出租為主

- Manhattan 佔單位總量的比例較小,但佔總價值的比例不成比例地大

對 Manhattan 買家而言,相關供應池依然有限。

庫存,支撐定價

整個季度庫存水準維持受限。

- 新增掛牌量有限

- 賣家普遍不受壓迫

- 優質板塊掛牌之間的競爭減少

這一環境持續:

- 支撐定價穩定

- 減少下行壓力

- 利好定位優越的物業

買家行為,心理轉變

第四季買家行為反映出更為審慎的取向。

- 決策週期延長

- 對價值與定位的關注度上升

- 各細分市場選擇性均有所提升

與此同時:

- 高淨值買家仍保持活躍

- 股權驅動型採購持續

- 旗艦資產及定價合理的物業吸引強勁興趣

顧問視角

截至2025年底,Manhattan 市場可最貼切地描述為:

→ 穩定

→ 供應受限

→ 開始細分

- 入門級需求承壓

- 豪宅需求維持韌性

- 供應動態日趨重要

展望,進入2026年

隨著 Manhattan 進入2026年:

- 供應約束預計將持續

- 買家選擇性可能進一步上升

- 不同價位之間的細分預計將進一步擴大

預期:

→ 由廣泛穩定的市場過渡至更具選擇性和分化的環境

2025年第三季,深度分析

Manhattan 公寓及合作公寓銷售攀升至兩年高位

Manhattan 房地產市場在2025年第三季錄得卓越表現,住宅銷售達兩年多以來最高水準。市場走勢向好,銷售上升及價格增長顯示強勁動能。

本全面市場分析根據最新 Douglas Elliman 市場報告,審視 Manhattan 公寓、合作公寓、豪宅及新開發的當前趨勢。

執行摘要:Manhattan 住宅市場2025年第三季

Manhattan 住宅房地產市場在2025年第三季展現出顯著的強勁態勢,3,158筆成交代表年比增長13.4%,自2023年以來最強勁的季度表現。Manhattan 公寓市場及合作公寓板塊均錄得雙位數銷售增長,而中位售價則上升5.8%至$1,180,000.

Manhattan 市場核心亮點:

-

Manhattan 住宅銷售達3,158筆成交,年比上升13.4%

-

Manhattan 公寓中位售價:$1,650,000(+2.2% 年比)

Manhattan 公寓中位售價顯著高於全國平均水準,突出了住房成本的巨大差距。 -

Manhattan 合作公寓中位售價:$870,000(+3.6% 年比)

住房成本,包括物業稅及維護費,在買家整體可負擔能力上扮演重要角色。 -

現金交易主導,佔全部銷售的65.3%

-

Manhattan 豪宅庫存年比下降16.1%

-

新開發銷售年比大幅增長71%

Manhattan 公寓市場分析,2025年第三季

Manhattan 公寓銷售及定價

Manhattan 公寓市場在2025年第三季錄得亮眼增長,1,407筆公寓成交,年比增長16.6%。這是 Manhattan 公寓近年來最強勁的季度表現。

Manhattan 公寓市場指標:

-

公寓中位售價:$1,650,000,年比上升2.2%

-

公寓平均售價:$2,651,636,下降5.1%(反映單位組合轉變)

-

平均每平方英尺售價:$1,998,下降2.3%

-

按揭利率上升導致買家月供增加,使置業可負擔能力下降,並促使部分人重新考慮置業決定。

-

市場天數:74天,年比下降3.9%

-

公寓庫存:4,064套,上升8.3%

近70%的 Manhattan 公寓銷售為全現金交易,顯示市場中資本充裕買家的強勁存在。$200萬以上的銷售增幅尤為突出,增速是$200萬以下物業的三倍。

按臥室數量劃分的 Manhattan 公寓售價

Bedroom TypeMedian Sale Price Q3 2025Year-over-Year ChangeStudio Condos$693,500N/A1-Bedroom Condos$1,135,000N/A2-Bedroom Condos$2,150,000Strong demand3-Bedroom Condos$3,917,500Premium segment4+ Bedroom Condos$6,601,289Luxury tierManhattan 合作公寓市場分析,2025年第三季

Manhattan 合作公寓銷售表現

Manhattan 合作公寓市場展現出強勁動能,2025年第三季錄得1,751筆成交,年比增長11.0%。合作公寓銷售增幅超越公寓百分比增幅,顯示買家對這一傳統 Manhattan 物業類型重燃興趣。

Manhattan 合作公寓市場指標:

-

合作公寓中位售價:$870,000,年比上升3.6%

-

合作公寓平均售價:$1,456,738,上升8.3%

-

平均每平方英尺售價:$1,170,下降1.1%

-

市場天數:79天,年比下降4.8%

-

合作公寓庫存:3,669套,上升5.7%

-

合作公寓維護費:平均每月$3,054,上升8.1%(每平方英尺每月$2.45)

這些住房成本,包括維護費及物業稅,直接影響買家的購買力及整體可負擔能力,尤其是在利率驅動的可負擔能力約束持續的情況下。

逾60%的 Manhattan 合作公寓銷售為全現金購置,優質物業的現金佔比更高。

按臥室數量劃分的 Manhattan 合作公寓售價

Bedroom TypeMedian Sale Price Q3 2025Studio Co-ops$465,0001-Bedroom Co-ops$700,0002-Bedroom Co-ops$1,285,0003-Bedroom Co-ops$2,171,2504+ Bedroom Co-ops$3,875,000Manhattan 豪宅房地產市場,2025年第三季

Manhattan 豪宅公寓及合作公寓銷售

Manhattan 豪宅房地產市場(銷售前10%)在按揭利率高企的情況下展現卓越韌性,318筆豪宅成交,年比增長13.6%。尤為值得關注的是,豪宅庫存大幅下降而銷售同步增長,這是持續高端需求的有力指標。

Manhattan 豪宅市場指標:

-

豪宅門檻:$4,000,000(前10%入門價位)

-

豪宅中位成交售價:$5,922,500,年比上升2.8%

-

豪宅平均售價: $7,891,731

-

豪宅平均每平方英尺售價: $2,535

-

豪宅成交量:318筆成交,年比上升13.6%

-

豪宅庫存:1,317套,下降16.1%年比年

-

豪宅供應月數:12.4個月,較16.8個月下降(改善26.2%)

豪宅庫存下降與強勁銷售相結合,使豪宅市場形成賣方市場。

豪宅市場區隔:

-

豪宅合作公寓:占豪宅銷售55.3%,中位數$4,200,000

-

豪宅共管公寓:占豪宅銷售44.7%,中位數$10,182,995

曼哈頓豪宅房地產趨勢

「與整體市場7%的庫存增長形成鮮明對比,豪宅市場掛牌庫存下降16.1%,」在高端市場形成顯著的上行定價壓力。曼哈頓300萬美元以上的銷售中,90%為全現金交易,充分彰顯豪宅買家的雄厚財力。

曼哈頓新開發市場 2025年第三季

新開發共管公寓銷售強勁攀升

曼哈頓新開發銷售在2025年第三季錄得亮眼成長,578宗成交,年比年增長71%,六年多以來新開發項目市場佔有率最高紀錄。

曼哈頓新開發市場指標:

-

新開發銷售:578宗成交,年增71.0%

-

市場佔有率:占曼哈頓全部銷售18.3%

-

新開發中位數價格: $1,750,000

-

平均每平方英尺價格: $2,206

-

供應月數:6.1個月(近3年以上最快節奏)

-

庫存:1,174套

新開發活動激增,由多個價格層級的竣工項目共同驅動:

-

100萬美元以下銷售:年比年+112.3%

-

100萬至300萬美元銷售:年比年+72.3%

-

300萬美元以上銷售:年比年+43.9%

新開發佔豪宅銷售31.8%,豪宅新開發單位中位數價格為$6,250,000。

新開發供應有限及供應約束預計將在未來數年持續,市場緊俏格局料將延續。

曼哈頓房地產市場趨勢與狀況

銷售活動與市場成交速度

曼哈頓房地產成交速度在2025年第三季顯著提升,市場錄得連續第三季年比年銷售成長。3,158宗成交較10年第三季平均水準高出4.3%(10年均值為3,029宗),顯示當前活躍度超越歷史常態。

值得關注的是,曼哈頓已連續六個季度錄得正向簽約或銷售成長,印證市場的持久韌性。

市場速度指標:

-

平均在市天數:77天(自最後掛牌日起算),年比年下降3.8%

-

供應月數:7.3個月,年比年下降6.4%

-

掛牌折扣:6.2%(與10年平均5.9%相當)

-

競價戰:占銷售4.7%(低於去年9.7%)

報告作者Jonathan Miller表示:「市場並非一日千里,但正在穩步提速。」

曼哈頓房地產庫存水準

曼哈頓住宅總庫存達到季末7,733套,年比年增長7.0%。然而由於銷售成長速度快於庫存增速(+13.4%對+7.0%),整個季度市場持續收緊。

這是連續第三季銷售增速超越庫存增速,對各類型曼哈頓房地產價格形成持續上行壓力。

庫存細分:

-

二手房庫存:6,559套(年比年+9.1%)

-

合作公寓庫存:3,669套(年比年+5.7%)

-

共管公寓庫存:4,064套(年比年+8.3%)

-

新開發庫存:1,174套(年比年-3.1%)

-

豪宅庫存:1,317套(年比年-16.1%)

注:以上庫存數據僅供參考,隨新數據發布可能有所調整。

全現金買家主導曼哈頓房地產市場

現金交易創歷史新高

全現金購置持續主導2025年第三季曼哈頓房地產市場,佔全部交易65.3%,遠高於10年均值52.2%。這一現金主導格局反映出資金雄厚的買家在抵押貸款利率高企環境下的選擇偏好。

現金與融資買家趨勢:

-

現金買家年比年增長31%

-

融資買家年比年減少9.2%

-

300萬美元以上銷售中90%為現金交易

-

豪宅銷售中現金佔比在整個季度維持高位

自2025年8月初以來抵押貸款利率上升逾50個基點,加速了市場向全現金買家傾斜,包括擁有豐厚房屋淨值的換房買家,持續引領市場活動。

曼哈頓共管公寓與合作公寓價格走勢

曼哈頓房地產整體定價

連續第三季,曼哈頓房地產中位數與平均價格同步上漲,此格局自2022年以來未曾持續出現。兩項價格指標同步升值,彰顯市場全面向好。

曼哈頓價格指標 2025年第三季:

-

整體中位數價格:$1,180,000,年比年上漲5.8%

-

整體平均價格:$1,989,107,年比年上漲0.8%

-

平均每平方英尺價格: $1,552

-

二手房中位數價格:$1,026,500,年比年上漲2.7%

價格升值驅動因素

多重因素共同推動第三季曼哈頓房地產價格升值:

-

銷售結構轉變:200萬美元以上房產的升值速度是200萬美元以下的三倍

-

豪宅市場強勁:高端銷售推動整體中位數價格走高

-

庫存約束:核心市場區隔供給增速慢於需求

-

現金買家主導:資金雄厚的買家對定價敏感度較低

曼哈頓房地產市場展望:2025年第四季及以後

曼哈頓市場近期前景

曼哈頓房地產市場以相當強勢的基本面步入2025年第四季,惟多項因素將影響近期表現:

正向指標:

-

年初至今銷售額截至第三季累計增長18.7%

-

銷售較10年平均水準高出4.3%

-

豪宅庫存緊縮支撐高端定價

-

現金買家持續進場提供市場穩定性

-

供應月數快於十年常態

注意事項:

-

抵押貸款利率自8月初以來上升逾50個基點

-

加息影響尚未完全反映於需求端

-

市長選舉帶來一定不確定性(惟對市場基本面影響有限,因住房政策屬州政府管轄)

2026年曼哈頓房地產展望

根據Douglas Elliman報告:「若抵押貸款利率於年底前企穩或下降,下一季度銷售回升似乎大有可能。」支撐曼哈頓市場的基本面,就業強勁、新供應有限,以及全球金融中心地位,依然穩固。

支撐2026年展望的關鍵因素:

-

供應約束:新開發庫存處於多年低位

-

豪宅市場動能:高端市場嚴重庫存短缺

-

現金緩衝:三分之二買家全現金付款,降低利率敏感度

-

歷史韌性:曼哈頓長期表現持續超越全國趨勢

-

被壓抑的需求:融資買家靜待利率環境改善

曼哈頓各街區與子市場

本2025年第三季報告著重於曼哈頓整體趨勢,然各街區間存在顯著差異。上東區、上西區、翠貝卡、蘇活區及西村等頂級地段的豪宅共管公寓與合作公寓表現尤為突出。

尋求特定街區曼哈頓房地產詳細分析的買家與賣家,應諮詢經驗豐富的本地經紀人,以獲取針對特定樓盤與街道的精細市場洞察。

曼哈頓房地產市場:重點摘要

曼哈頓共管公寓與合作公寓市場在2025年第三季交出亮眼成績單:

-

銷售激增:3,158宗成交(年比年+13.4%),達兩年多以來最高水準

-

全面成長:共管公寓(+16.6%)與合作公寓(+11.0%)均錄得雙位數增長

-

價格升值:連續第三季中位數與平均價格雙雙上漲

-

豪宅市場強勁:高端銷售上漲13.6%,同期庫存下降16.1%

-

現金主導:全部銷售65.3%及300萬美元以上銷售90%為現金交易

-

新開發熱潮:銷售增長71%,市場佔有率創六年多以來新高

-

市場速度:在市天數縮短,供應月數持續改善

-

高於均值的表現:銷售較10年常態高出4.3%

關於本曼哈頓房地產市場報告

本份全面的曼哈頓共管公寓與合作公寓市場分析,以由Miller Samuel Real Estate Appraisers & Consultants編製的2025年第三季Douglas Elliman房地產市場報告為基礎,分析曼哈頓共管公寓及合作公寓的成交數據,提供最準確的當前市場狀況全景。

如需量身定制的曼哈頓房地產洞察、特定街區分析,或討論當前市場的買賣機會,歡迎直接與我聯繫。

謹啟,

Anthony

資料來源:Douglas Elliman / Miller Samuel 2025年第三季曼哈頓銷售報告

最後更新:2025年10月

常見問答

2025年第三季曼哈頓共管公寓中位數價格為何?

2025年第三季曼哈頓合作公寓中位數價格為何?

2025年第三季曼哈頓房地產成交量為何?

曼哈頓房地產銷售中現金交易佔比多少?

曼哈頓房地產豪宅門檻為何?

曼哈頓新開發市場表現如何?

國內遷移人口正在重塑兩岸市場。探索其在邁阿密.

近期報告

曼哈頓市場報告 - 2025年第二季 銷售創兩年新高,買家偏好全現金 市場狀況 曼哈頓房地產市場在2025年第二季持續復甦,成交量攀升至近兩年最高水準……

銷售創兩年新高,買家偏好全現金

市場狀況

曼哈頓房地產市場在2025年第二季持續復甦,成交量達近兩年最高水準。共計3,042宗成交,錄得年比年增長16.6%,並高出10年季度平均水準8.4%。此為連續第三季錄得年度價格成長。值得注意的是,約半數交易在4月前簽約,早於美國新關稅政策公布,或對本季數據帶來一定支撐。

已簽約合同

與大致反映過去的已成交銷售不同,已簽約合同是房地產市場的領先指標。2025年6月新簽約合同跨越各類型物業均呈強勁增長,顯示市場已擺脫關稅政策不確定性的影響:

- 合作公寓: 506份合同,年比年增長27.5%YoY

- 共管公寓: 354份合同,年比年增長17.6%YoY

- 1至3戶家庭住宅: 31份合同,年比年增長106.7%YoY

豪宅需求表現最為突出。$500萬至$999.9萬及$1,000萬至$1,999.9萬價位段的已簽約合同顯著攀升。例如,$1,000萬至$1,999.9萬區間的共管公寓合同年比年增逾一倍。根據Douglas Elliman市場報告,豪宅成交量(市場前10%)在僅過去兩個月內已增逾一倍.

現金主導市場

全現金購置創下歷史新高69.1%的全部銷售佔比。

- 78.3%300萬美元以上銷售為現金- 60.4%100萬美元以下銷售為現金(遠高於歷史均值43.3%)

- 融資銷售僅年比年增長5.7%,而現金交易激增23%,反映出更嚴格的貸款標準及競爭更為激烈的全現金買家群體。

庫存與供應月數

掛牌庫存小幅上升3.1%至8,296套,但被上升的銷售量所超越,使供應月數降至8.2,低於9.2一年前,且略低於10年平均的8.3個月。

新開發市場

新開發市場的強勁勢頭由自住買家而非投資者所推動,外國買家僅佔6.5%全部銷售,遠低於10年均值11.7%。

- 成交宗數: 408,年比年增長19.3%

- 中位數成交價: $231萬,年比年增長13.1%

- 平均單位面積: 1,563平方英尺,年比年增長13.3%

- 折扣:改善至3.6%(由6.3%

- 市場佔有率: 13.4%占全部成交

豪宅市場(前10%)

豪宅市場表現持續超越大市,受現金主導買家及超高端掛牌供應收緊支撐。

- 入門門檻: $450萬

- 中位數價格: $652.5萬,年比年增長8.8%

- 平均價格: $857萬

- 銷售宗數: 310,年比年增長18.3%YoY

- 庫存:下降21.2%

- 供應月數: 12.1,由18.2

改善 - 掛牌折扣: 8.2%

- 在市天數: 133天,較一年前94天有所上升

二手房市場

- 成交宗數: 2,634,年比年增長16.2%YoY

- 二手房中位數價格:持平於$105萬

- 掛牌折扣: 6.0%,較去年縮減一半

- 庫存: 7,119套 (+4.7%)

- 供應月數: 8.1,由9.0

曼哈頓持續展現韌性

曼哈頓房地產市場保持韌性,受強勁需求、有限新開發供應及高比例現金交易支撐。在全球市場波動時期,投資者歷來傾向將資金從股票轉向頂級房地產等實物資產,以尋求穩定性與長期價值。儘管關稅不確定性與高抵押貸款利率的逆風依然存在,曼哈頓正以強勢基本面迎接這一階段。

市場關鍵指標:

- 人口增長:紐約市淨人口及國際移民持續增加。

- 庫存約束:可供置業的物業供應持續不足以滿足需求。

- 價格升值:各市場區隔房價持續攀升。

- 重返辦公室趨勢:Placer.ai 2025年4月辦公室指數顯示,紐約市辦公室人流量僅較2019年4月低5.5%,是主要美國城市中降幅最小的。

如需量身定制的市場洞察,或討論當前市場的買賣機會,歡迎直接聯繫。

謹啟,

Anthony

2025年5月 曼哈頓 關稅前2025年第一季成果與第二季初期動能 🏙️ 曼哈頓 在全球貿易發展中展現市場韌性 2025年第一季標誌著曼哈頓多年來最強勁的表現……

曼哈頓關稅前2025年第一季成果與第二季初期動能

🏙️ 曼哈頓市場在全球貿易發展中展現韌性

2025年第一季標誌著曼哈頓多年來最強勁的表現,彼時特朗普總統的全面關稅尚未於4月初宣布。儘管市場觀察人士持續關注關稅對需求的潛在影響,5月初的數據證實市場依然穩健活躍,並未出現投機或崩潰跡象。

📊 2025年第一季,市場動力強勁

2025年第一季展現了曼哈頓房地產市場的強勁活力,各項指標均呈銷售活動增加、價格上漲及各細分市場強勁需求的態勢。

三年來最強勁的季度:

接近2,560宗成交,年比年增長28.8%,在銷售、供應及在市天數均有改善,此為20年內第四次出現三項指標同步向好。

銷售增速超越溫和的供應增長:

掛牌庫存僅增長7.5%,支撐成交節奏加快及定價走強。

曼哈頓豪宅房地產市場表現:

豪宅區隔的價格走勢高於整體市場。頂級豪宅房產(市場前10%)銷售年比年增長37%,豪宅平均成交價達$1,030萬,創歷史新高。豪宅入門價為$440萬,較上年上漲19.7%,每平方英尺價格為$3,173,上漲16%。

健康的價格指標:

銷售結構轉向大戶型單位、新開發銷售佔比提升(13%對9.7%;新開發通常比二手房更貴),以及更多高端成交共同推動價格走高。

- 平均成交價:$220萬,上漲21%

- 中位數成交價:$117萬,上漲11%

- 共管公寓平均成交價:$310萬,上漲17%

- 共管公寓平均每平方英尺價格:$2,130,上漲10%

- 新開發平均成交價:$395萬,上漲21.4%

- 新開發平均每平方英尺價格:$2,563,上漲9%

融資仍保持審慎

- 58%全部銷售中為全現金交易,且在300萬美元以上房產中比例上升至90%。

- 高貸款標準及低違約率繼續是市場特徵。

供應約束持續

- 曼哈頓新開發管道供應極為有限,自新冠疫情以來,因建材及融資成本高企以及監管障礙所致。

- 政府激勵措施,如新的485x稅收減免計劃,使用率依然偏低,原因在於嚴格要求及高昂相關成本限制了開發商的採納意願。

- 業主因被鎖定於低抵押貸款利率而不願出售,導致住宅出售供應減少,最終影響銷售活動。目前,73.3%的美國抵押貸款借款人的利率低於5.0%,顯著低於當前市場30年固定抵押貸款約6.76%的平均水準。

📈 2025年4月,曼哈頓市場在關稅公布後依然堅挺

2025年4月已簽約合同為1,150份,較2024年4月全面增長。

- 全部交易:+11%

- 共管公寓:+8%

- 合作公寓:+13%

中端市場引領增長(對比2024年4月)

- $200萬至$300萬合同上漲24%

- $500萬以上上漲3%

庫存增加為銷售活動提供空間

- 活躍掛牌較3月上漲16%,但較2024年4月下降1%。

🔍 2025年5月初,曼哈頓市場活動保持穩定

儘管關稅不確定性持續存在,5月第一週錄得約250份已簽約合同,表明:

- 買家參與度保持穩定

- 市場既未停滯亦未崩潰。

🏙️ 為何曼哈頓房地產正在追趕補漲

2020至2022年疫情住房熱潮期間,美國大部分地區錄得雙位數價格漲幅,曼哈頓則是例外。隨著城市生活暫停、辦公室空置、城市移民放緩,曼哈頓價格在其他美國市場急升時相對平穩甚至在部分區隔有所下滑。如今,那些急速攀升的市場有些已開始回落,但紐約並非如此。

我們在曼哈頓所看到的,是一場相當健康的復甦,買家已重返城市,庫存依然緊俏,價格正在補漲多年被壓抑的增長。

🏗️ 關稅對建設成本與房價的影響

關稅大幅推高建設成本,曼哈頓下一波新開發項目預計將以更高的售價面世。若建設成本上漲25%,開發商不會自行消化此成本,中國、加拿大或歐洲亦然。現實而言,若無法將成本轉嫁予買家,他們便不會動工興建。

以成本上漲25%計算,在其他條件不變的情況下,目前新開發平均每平方英尺價格$2,563,在下一波新開發項目中將躍升至$3,204。一套2,000平方英尺的三臥室公寓,相同戶型的售價將增加$120萬!即使成本僅上漲一半(12.5%),也將增加$60萬。

抵押貸款利率有漲有跌,但在持有期間提供再融資機會。然而,即便利率下降,也永遠無法彌補10%至25%關稅所帶來的價格差距。因此,對於認真的買家,我們建議把握今日新開發項目,以遠低於下一波可能帶來的價格入市。屆時您始終可以選擇再融資……

🏡 結語:曼哈頓房地產的避風港

曼哈頓房地產市場持續展現韌性,受強勁需求、新開發供應受限及大比例現金交易驅動。歷史上,每逢全球市場動盪時期,投資者傾向將資本重新配置至頂級房地產等實物資產,尋求穩定性與長期價值。儘管當前存在不確定因素,曼哈頓正以強勢基本面步入這一階段,其對投資者持久的吸引力不言而喻。

- 紐約市淨人口及國際移民持續增加

- 庫存仍不足以滿足需求

- 各區隔房價持續攀升

- 漢普頓及東北部百萬美元以上市場呈現類似強勁態勢

歷史報告

五年來的曼哈頓房地產市場評論,保留作歷史參考。點擊任意日期展開完整報告。

2023年1月 2022年下半年曼哈頓房地產市場下行轉變 2022年,曼哈頓上演了「兩個市場」的故事。2022年初繼續……

2022年下半年曼哈頓房地產市場下行轉變

2022年,曼哈頓上演了「兩個市場」的故事。

2022年初延續了2021年初以來的熱潮,由被壓抑需求的集中釋放以及聯準會在新冠疫情之初實施的人為低利率環境共同驅動。

然而,2022年6月聯準會首次宣布75個基點的大幅加息後,市場迅速降溫,大多數買賣雙方在調整適應新市場現實的過程中,陷入僵持狀態直至年末。這一情況在下方對比月度合同活動的圖表中清晰可見。

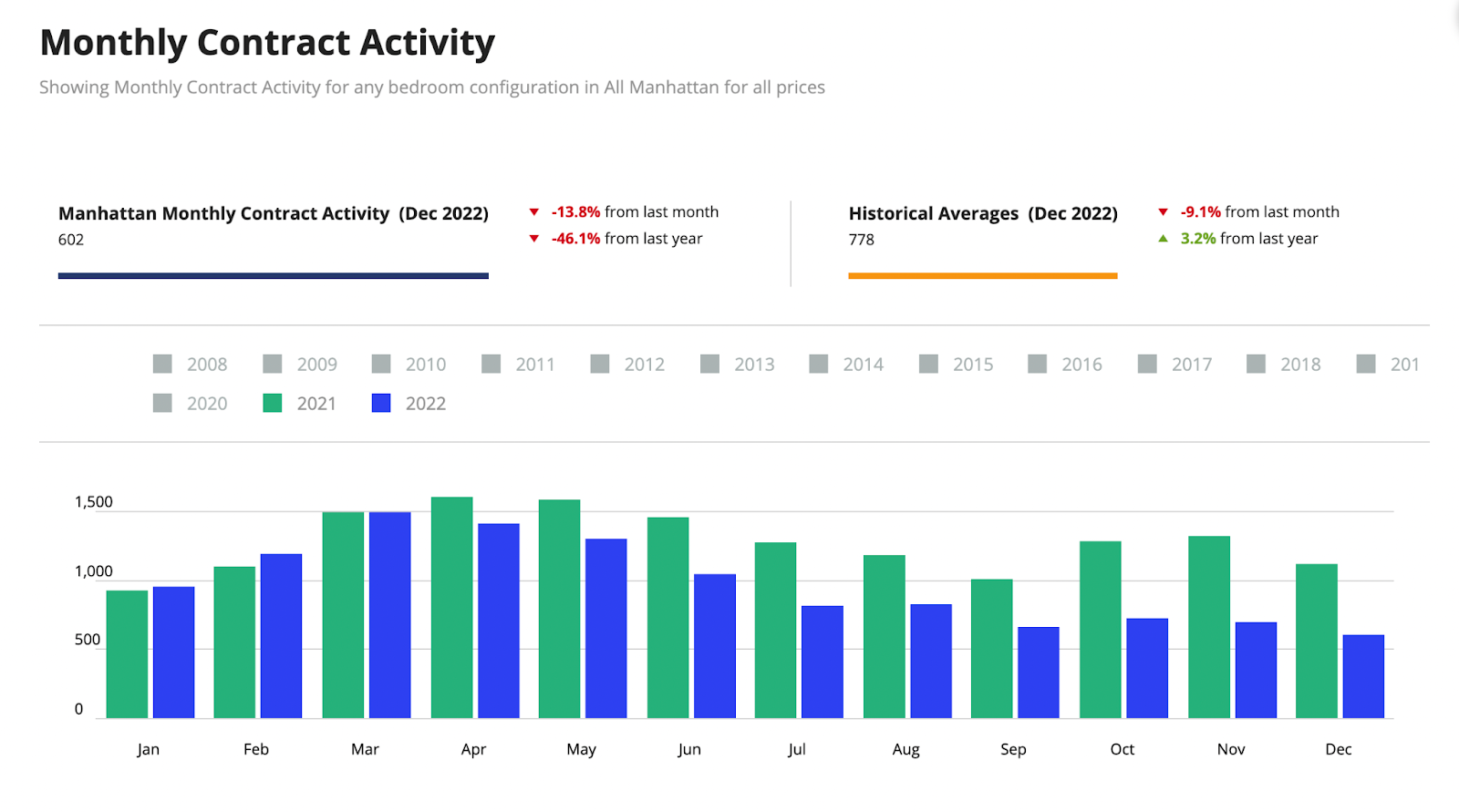

月度合同活動

2022年12月僅有602份合同簽署,是2008年以來年度最差收關之一。隨著買賣雙方逐漸接受新現實,我們預計市場將於2023年初重新啟動,因為需求依然存在。

曼哈頓房產價格

共管公寓

- $275萬平均成交價

- $2,074平均每平方英尺價格

- 儘管較上年同季有所增長,但此增長主要源於少數超豪華大廈的成交,如Central Park Tower及220 Central Park South,對整體數據產生了上拉效應。

- 實質上,每平方英尺價格較上年基本持平,維持在每平方英尺不到$2,000的水準。

合作公寓

- $127萬平均成交價

- $1,225平均每平方英尺價格

新開發市場

- $319萬平均成交價

- $2,415平均每平方英尺價格

豪宅區隔(銷售前10%)

- $806萬平均成交價

- $2,909平均每平方英尺價格

- $395萬豪宅入門價門檻

2022年聯準會加息週期

僅在2022年的10個月內,聯準會將聯邦基金基準利率上調了4.0%,如下方圖表所示。這一前所未有的舉措旨在控制2022年的全球性通脹現象。

雖然當前利率為2008年以來最高水準,但歷史上高利率環境下房地產市場也能正常運轉。然而,今年利率漲幅被壓縮在僅10個月內,才是最令人憂慮之處。這使得30年固定大額抵押貸款利率從2022年1月1日的3.1%上升至2022年12月31日的5.7%,低於10月的6.35%高點。

曼哈頓全現金買家比例較高(約55%),相較其他城市,利率對這裡的市場活動影響相對有限。此外,合作公寓佔庫存存量的70%,為紐約市獨有,對融資金額有嚴格規定,部分最高允許70%融資,許多僅允許50%,有些完全不允許融資。這些因素對紐約市場有一定的緩衝作用,但對通常需要抵押貸款的首次置業買家幫助有限。

曼哈頓庫存供應成為市場支撐

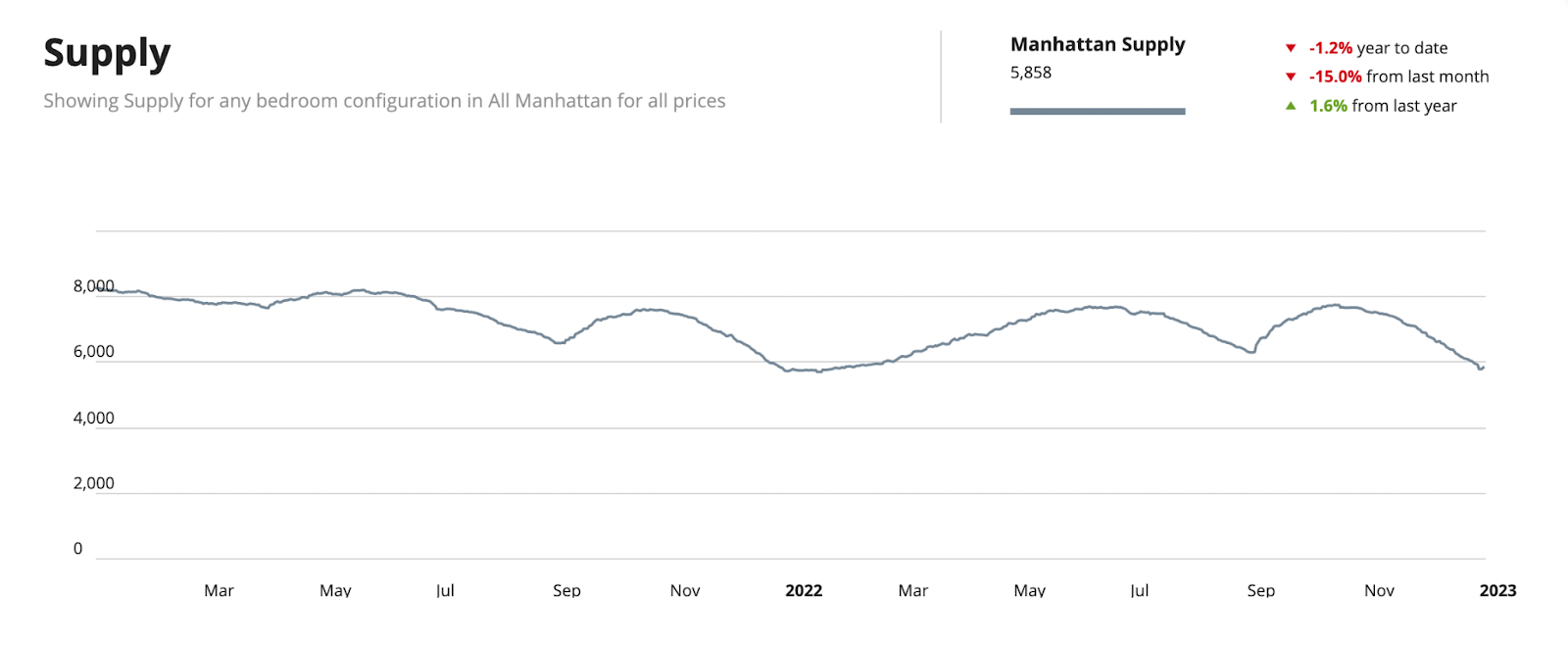

這一故事的轉機在於市場上有限的供應。與2020年底逾8,100套的庫存水準相比,當前供應已低至5,858套。其原因是多方面的,正如我在8月所詳細討論並於下方總結的那樣。

有限的供應應為2023年潛在的價格下跌提供支撐底線。我們亦不預見短期內會有新的庫存入市,原因如下:

- 黃金手銬抵押貸款

- 80%持有抵押貸款的紐約人,其貸款利率低於5%。

- 這將導致業主無限期留在當前住所。

- 短期內沒有人願意以3%的抵押貸款換取6%的抵押貸款。

- 因2019年紐約州法律導致租轉售市場凍結

- 該法律對擁有租金穩定租客的樓宇業主設有懲罰性條款,使其幾乎無法將租金穩定單位改建為市價公寓。除非此法律修訂,否則轉換項目將歸零,因為在財務上對開發商毫無意義。

- 稅收減免計劃到期使開發商建設成本更為高昂

- 421a、421g、J-51 減稅優惠均已到期。

- 這些曾是政府用來鼓勵開發商建案的利器,如今已不復存在。

- 紐約市左派政治人物持續否決附帶30%至50%平價住宅條款的建案。

- 過去兩年曼哈頓土地交易寥寥無幾,因此在城市內計劃建設的開發商極為稀少。

- 通貨膨脹使許多開發案踩下煞車,因為成本如同正常時期一般難以預測。

曼哈頓房地產展望 2023

許多預測機構預測未來一年全球房價將下跌。這或許會成真,但主要集中在疫情期間漲幅最劇烈的地區。在美國,許多小城市風險最高,因為那些地方房價漲得最多,例如愛達荷州博伊西、猶他州鹽湖城、亞利桑那州鳳凰城,以及整個康乃狄克州。

然而,紐約市並不在此列。事實上,紐約市在疫情初期人口大量外移之際,房價曾出現下滑,直到2021年隨著疫苗推出才收復失地,與其他大多數城市相比,漲幅相當溫和。

萊坊《優質住宅預測報告》預期曼哈頓2023年房價至少上漲2%,在美國城市中位居邁阿密(5%)與洛杉磯(4%)之後。此漲幅使曼哈頓在全球25大城市預測排名中位列第13,展現出這座城市(及美國整體)的韌性與信心。

萊坊引述「避險資本出走」與「海外買家……尋求增加而非減少美元曝險」等因素。毫無疑問,我所指出的低供應量將有助於抵消聯準會2023年行動所帶來的價格下行壓力。

2022年7月 曼哈頓與邁阿密房市將持續強勁 近期許多人詢問我們對於紐約市及……的看法

曼哈頓與邁阿密房市將持續強勁

自聯準會升息以來,許多人詢問我們對紐約市與邁阿密市場的看法。儘管市場活動有所放緩,但以歷史標準衡量,兩個市場依然相當活躍。

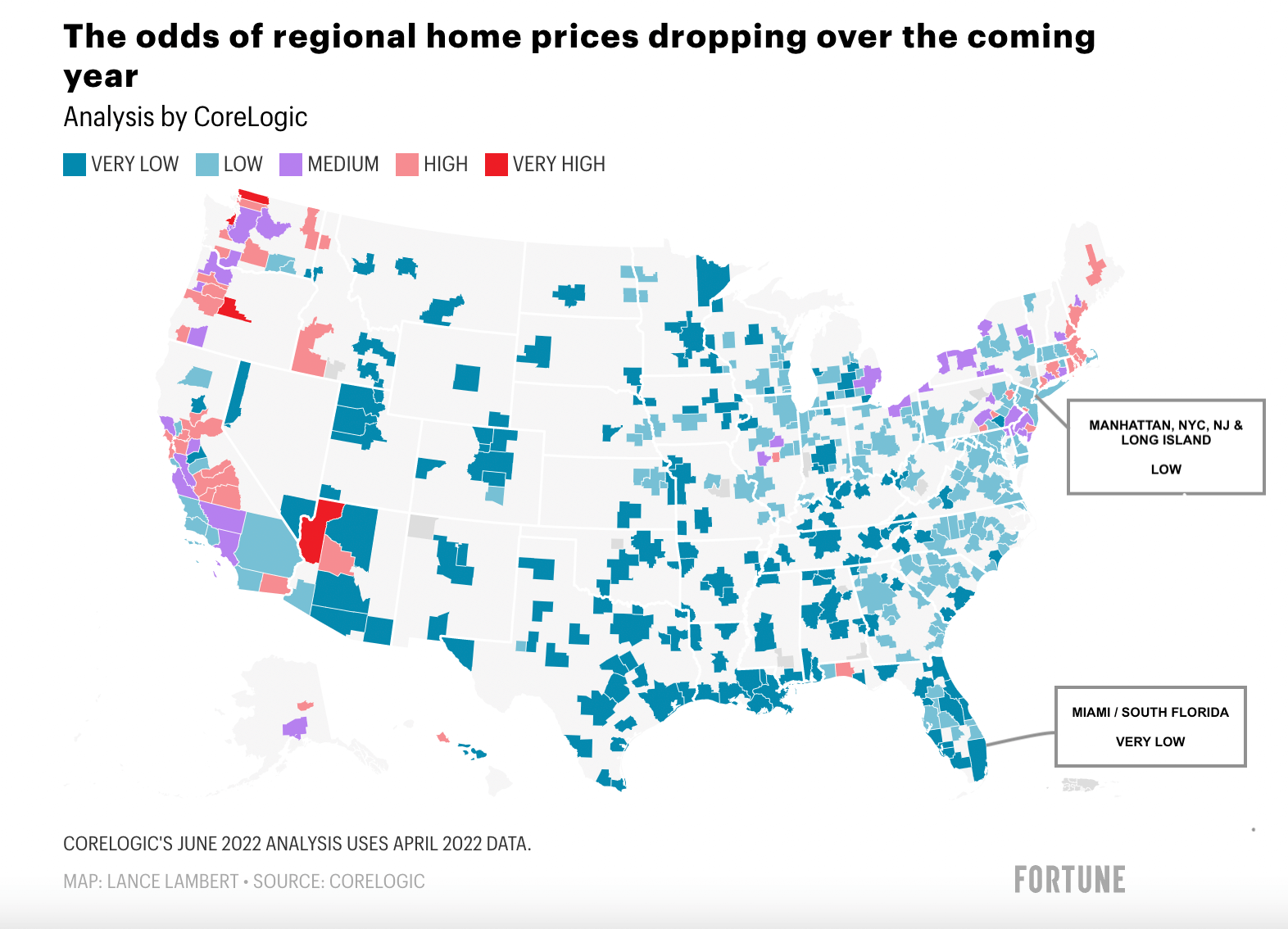

許多人詢問市況降溫是否會導致房價下跌。部分專家認為,考量到全國某些地區房價漲幅之快,這種情況確實可能在特定地區發生;但他們評估曼哈頓與邁阿密出現價格下跌的概率,分別為「低」與「極低」。

CoreLogic 分析-2022年6月:房價下跌概率

根據CoreLogic的數據,紐約都會區未來12個月出現房價下跌的概率為「低」,邁阿密則為「極低」。

曼哈頓

房價

曼哈頓房價的漲幅未如全國其他地區般劇烈。2020年房市崩跌(平均跌幅7%),直到2021年第一季疫苗推出後才開始反彈(平均漲幅16%)。

- 考量到曼哈頓過去10年每年平均上漲4.5%,9%的淨漲幅(16%減去7%)大約相當於兩年的正常房價增長。

- 租金年增20%,殖利率隨之飆升,使得現在正是投資者購入曼哈頓物業的黃金時機(尤其是在房價未出現飆漲的情況下)。

- 我們預計曼哈頓租金漲勢將持續,因為抵押貸款利率使首次置業者在未來12個月的購買意願降低,迫使更多人進入租賃市場。

- 曼哈頓高昂的房價持續獲得高本地收入的支撐,這一點在瑞銀《全球泡沫報告》中已有一貫記錄。

- 曼哈頓是一項長期投資。投資者購置曼哈頓物業是為了資產安全。考量到相關成本,此地並非裸投機或炒房的適宜場所。

- 50%的曼哈頓買家以全現金完成交易,在豪宅市場尤為如此,因此他們受利率波動的影響相對較小。

- 合作公寓(Coops)佔住宅存量的75%,許多合作公寓不允許融資或將融資上限設為50%。這一特性在雷曼危機期間有效支撐了曼哈頓的房地產市場。

- 然而,核貸標準極為嚴格,因此目前並非2008年的情境再現。

供應

- 黃金地段頂尖紐約市共管公寓項目的供應相對有限。

- 供應量較去年同期下降10%。

- 就豪華共管公寓而言,待開發管線中的項目寥寥無幾。

- 我們不時會接到投資者詢問曼哈頓大宗公寓交易的機會。2018年時,此類機會相當豐富,不少大樓有至少50個單位待售。

- 然而,在最近為兩位不同投資者(其中一位正在進行規模極大的1031換房交易)準備分析報告時,我發現未來3至5年在96街以南進入市場的頂尖大樓極為稀少,可供出售50個以上單位的大樓數量也較四年前大幅減少。

- 部分我們引頸期盼、原本積壓於開發管線中的大樓,例如The Cortland、One High Line 以及 One Wall Street 已相繼開始銷售。這些均為極高端項目。除此之外,黃金地段幾乎沒有更多頂級共管公寓即將入市。

- 優質供應的匱乏很可能進一步推高房價,直至供需達到新的平衡,而這一過程可能需要數年時間。

- 421a 稅收減免的到期,過去曾激勵開發商興建共管公寓與出租住宅,已導致開發管線中的新建案大幅減少。

- 紐約的自由派政治人物缺乏激勵開發商建案的意願,因此我們不認為此類政策誘因會回歸。

- 當然,這些政治人物目光短淺。缺乏對開發商的激勵措施,最終將導致:a)平價住宅建設量減少(此為曼哈頓新建工程的必要條件);b)城市與州政府稅收下滑;c)租戶租金進一步攀升。

邁阿密

邁阿密新發現的強勁動能來自:

- 大量(富裕)居民從高稅州遷入;

- 民眾為追求更多自由、擺脫嚴格的疫情管控而湧入,佛羅里達州在疫情期間的限制措施極為寬鬆;

- 對沖基金與科技公司相繼遷移至邁阿密;

- 獨棟住宅與共管公寓(尤其是較大面積單位)供應量極低;以及

- 開發管線幾近空白。

儘管近幾個月市場活動有所放緩,但原因並非需求不足,而是供應端的問題。邁阿密(及整個南佛羅里達)獨棟住宅與共管公寓的需求之旺盛,已將庫存消耗殆盡。新增供應預計在下一輪建設週期全面啟動前不會對市場產生顯著影響,而我們預計這一週期需要5至7年,因為未來3年幾乎沒有新項目入市。

我在以下影片中對此有深入探討:

頭條新聞與平均數字

我一直很欣賞 Compass 的 Leonard Steinberg。他在近期一篇文章中提醒買賣雙方,不要輕信頭條新聞,也不要過度依賴平均數字,他說得完全正確。

- 房地產具有高度的地域特殊性。

- 切勿將某一市場(或全國範圍)的頭條新聞與另一市場混為一談。

- 曼哈頓是一個真正獨特的市場(原因多元),全國性趨勢在此並不適用,歷史已一再印證這一點。

- 邁阿密亦如是,目前正經歷一波強勁的增長浪潮。這也正是為何根據 CoreLogic 的數據,邁阿密出現價格下跌的概率屬於「極低」。

- 在曼哈頓,我們清楚看到市場的高度地域分化。我們逐棟評估大樓,因為相鄰的兩棟大樓往往在定價、需求與發展軌跡上迥然不同。

- 邁阿密的市場同樣呈現高度地域分化。海灘地段的房價與需求,與大陸部分社區的房價與需求幾乎毫無關聯。

因此,不要被平均數字所左右,因為平均數字只能反映市場整體的動態,而對某棟大樓(乃至大樓中某條戶型線)的實際情況幾乎毫無參考價值。

我們隨時準備協助您深入了解曼哈頓與邁阿密市場。如有任何您正在考量的問題需要釐清,歡迎與我預約通話。我很樂意深入探討兩個市場的細節、為您的物業提供估值(如您正考慮出售),或為您發送相關房源搜尋結果。

夏日愉快!

Anthony Guerriero

2021年10月 亮眼的曼哈頓房地產市場延續至2021年第三季 2021年無疑將成為曼哈頓住宅房地產史上最輝煌的年份之一……

亮眼的曼哈頓房地產市場延續至2021年第三季

2021年無疑將成為曼哈頓住宅房地產史上最輝煌的年份之一,僅第三季成交金額便突破95億美元,創下32年來單季成交量之最。

銷售活動的爆發源於被壓抑已久的需求、疫苗接種率上升、合理定價、破紀錄的低利率、對更大居住空間(或附帶戶外空間)的需求,以及個人財富的增長。

這95億美元指的是2021年完成的成交,而非本季簽約的交易,後者是衡量市場的更即時指標。

暑季簽約量雖有所下滑,但仍創季度紀錄

如下圖所示,自年初以來簽約活動持續維持在高水位,儘管已逐步回落。此回落或許與季節性因素有關,因為夏季歷來是交易淡季。儘管如此,本季的銷售數據依然破紀錄。

儘管較上一季下降29%,本季仍有3,500宗交易簽約,以每週270宗計算,創下歷史新高。10月延續此趨勢,每週約有305宗成交。

賣家樂開懷,但未過度樂觀

2021年的賣家心情普遍愉悅,尤其是在歷經2020年成交寥寥的困境之後。買家積極入市,需求相當強勁,在可找到較大型單位的豪宅市場尤為明顯。

儘管市場活動全年大幅提升,恐懼情緒尚未完全消散,因此房價尚未超越疫情前水準。疫情折讓幅度(依購入時間,約6%至9%)已然消失,但2019年以來的價格增長尚未出現。

在如此活躍的市況下,人們或許會認為房價已蓄勢待漲。通常,在銷售活動明顯改善後的9至12個月內,房價便會跟進上漲。請留意日曆,我們即將進入這一階段。

訂價過高的單位在市場上滯銷

由於定價與2019年持平,第三季並非以理想化高價掛牌的好時機。本季中,以市場合理價位掛牌的物業平均78天售出;相比之下,需要調降售價的物業平均需要181天,是前者的逾兩倍(2.3倍)。

本季當前定價

備註:通常我會將本季數據與上一季進行比較,但2020年第三季有三分之一的成交量來自220 Central Park South(紐約市最昂貴的新建共管公寓大樓)的交割。該季共有16個單位完成交割,平均售價3,700萬美元,合計5.92億美元。因此,本報告僅呈現本季數據。如需更詳細資訊,歡迎與我聯繫。

|

類別 |

平均每平方英尺售價 |

平均成交價 |

|

合作公寓(Coops) |

$1,159 |

$1.31M |

|

共管公寓(Condos) |

$1,881 |

$2.53M |

|

新建開發項目 |

$2,248 |

$3.34M |

|

豪宅(前10%) |

$2,561 |

$7.45M |

其他值得關注的數據:

- 銷售活動攀升至32年來最高水準。

- 即使在破紀錄的低利率環境下,約50%的交易仍以全現金完成。

- 300萬美元以下的新開發項目銷售增速是300萬美元以上的兩倍,而後者較去年同季亦已翻倍。新開發項目中較小面積單位的銷售比例提升,使整體價格趨勢有所下移。

- 本季所有市場區間的掛牌折讓平均為5.3%。

- 共管公寓與合作公寓的總供應月數,即按當前銷售速度售盡所有在售庫存所需的時間,已降至僅5.1個月。

您錯過了市場低點,別再錯過復甦行情!

2021年6月 曼哈頓在合約活動爆發中大步超越市場底部 2021年第二季表現亮眼,讓所有唱衰城市生活的人大跌眼鏡……

曼哈頓在合約活動爆發中大步超越市場底部

2021年第二季表現亮眼,讓所有唱衰城市生活的人大跌眼鏡。曼哈頓迎來6年來最佳春季銷售季,銷售活動達到2007年以來的最高水準。

被壓抑已久的需求、合理定價、低利率、對更大居住空間(或附帶戶外空間)的渴望、個人財富的增長以及更廣泛的買家群體,共同推動了成交量的攀升。總而言之,這座城市正在蓬勃發展,這要歸功於科學進步帶來的全面樂觀情緒。

備註:本次更新以2021年第二季與2019年第二季進行比較,這遠比與2020年第二季紐約市封城期間比較更為適切。

簽約量飆升

本季簽約量較2019年同季激增60%。這些交易大多將在2021年第三季完成交割,屆時鑑於本季進入合約的公寓成交量與戶型結構,我們預計將看到一定的正向價格走勢。

大面積公寓重回市場焦點

超豪宅市場(1,000萬美元以上)上半年成績創歷史最佳,原始定價的雙位數折讓功不可沒。此外,大面積公寓的成交量明顯增加,對500萬美元以上的市場大有裨益。

大面積公寓銷售比例顯著提升,使整體價格趨勢產生偏移。儘管中位成交價攀升至1,130,000美元,為2019年第二季創下1,215,000美元高點以來的最高水準,但銷售結構的變化扭曲了實際價格走勢。

疫情折讓正在消退

與去年同季相比,平均每平方英尺售價下降3.6%,這被視為「疫情折讓」。第一季時這一差距為9%,顯示疫情折讓正在迅速收窄。我們預計疫情折讓將在第三季消失,並在第四季徹底終結,因為屆時雇主將相繼取消或限制居家辦公安排。

本季當前定價:

|

類別 |

平均每平方英尺售價 |

平均成交價 |

|

合作公寓(Coops) |

$1,139 |

$1.28M |

|

共管公寓(Condos) |

1,921 |

$2.64M |

|

新建開發項目 |

2,581 |

$3.84M |

|

豪宅(前10%) |

2,636 |

$7.75M |

其他值得關注的數據:

- 共管公寓銷售活動攀升至30年來最高水準。

- 300萬美元以上的新開發項目銷售為近三年最佳。

- 銷售活動的增速超過新增供應入市的速度,使供應月數降至6.9個月,為4年來最快的去化速度。

- 整體掛牌折讓率為6.4%。

如果您錯過了市場低點,切莫再錯過復甦行情!

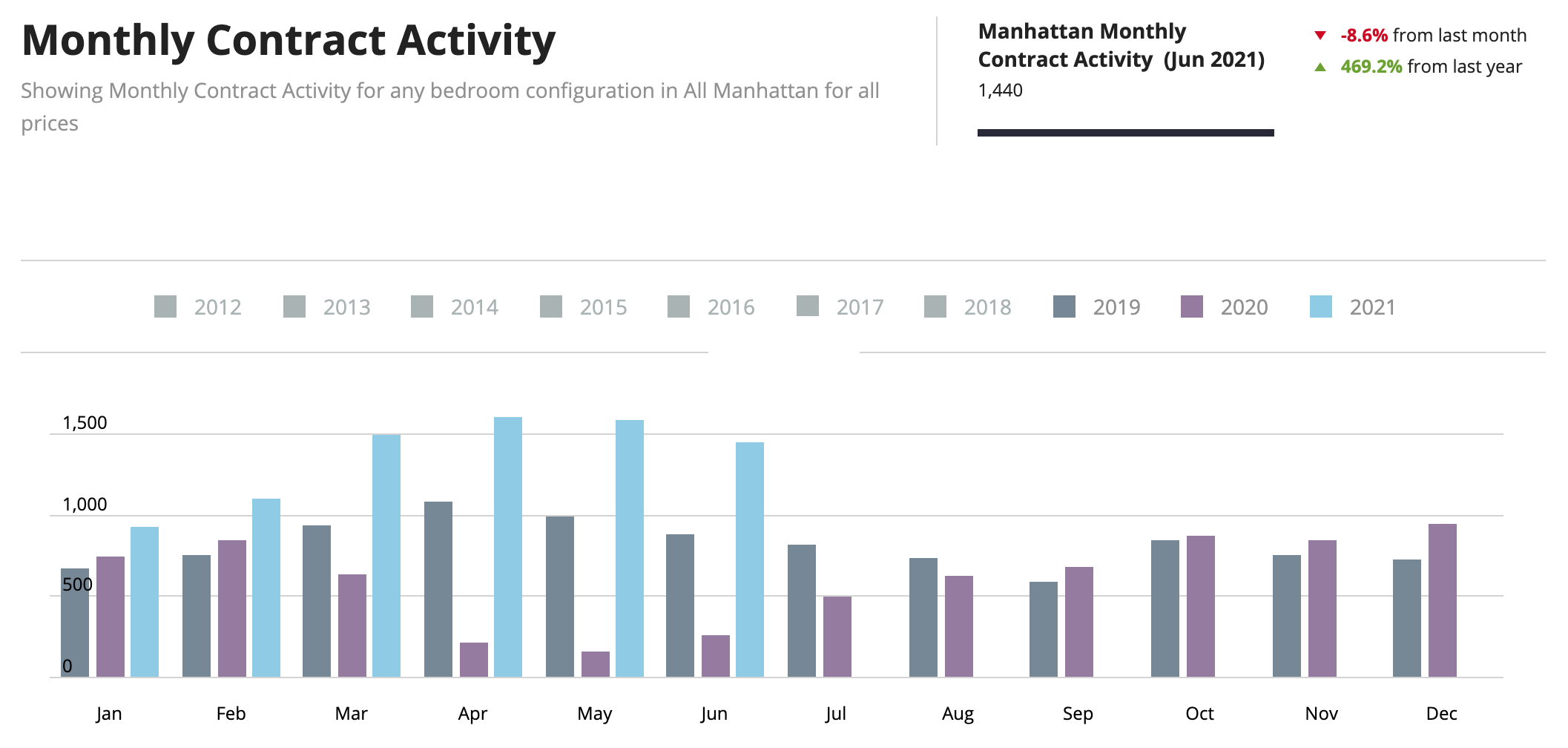

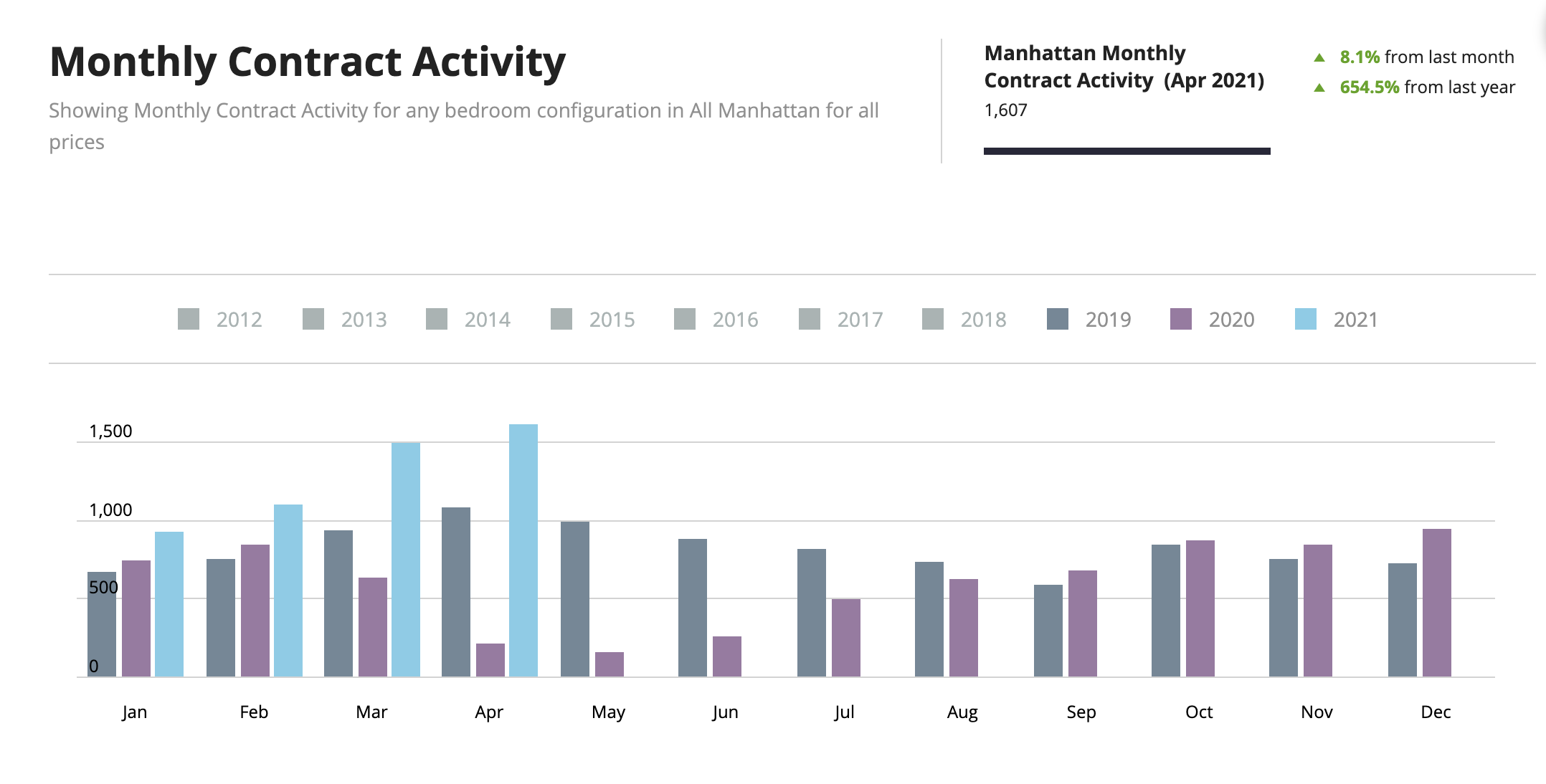

2021年4月 2021年4月合約量突破3月的14年紀錄 曼哈頓合約活動持續攀升,2021年4月以1,607宗簽約再創新高,超越3月……

2021年4月合約量突破

3月的14年紀錄

曼哈頓合約活動持續攀升,2021年4月以1,607宗簽約再創新高,超越3月單月1,500宗合約的14年紀錄。5月第一週延續此趨勢,5月有望與4月比肩。

1,607宗簽約較2019年4月(疫情前的可比月份)高出50%。2020年4月僅有213宗簽約(推測係疫情前啟動)。提醒各位,紐約市自2020年3月底至6月底封城期間禁止實地看房。

豪宅市場方面,據《Real Deal》報導,截至4月底年初至今已有652宗豪宅合約簽約,超過2020年全年豪宅合約總數。

新開發項目方面,4月簽約235宗,較3月的165宗有所增加,創下曼哈頓新開發項目市場三年來的最高活躍水準。

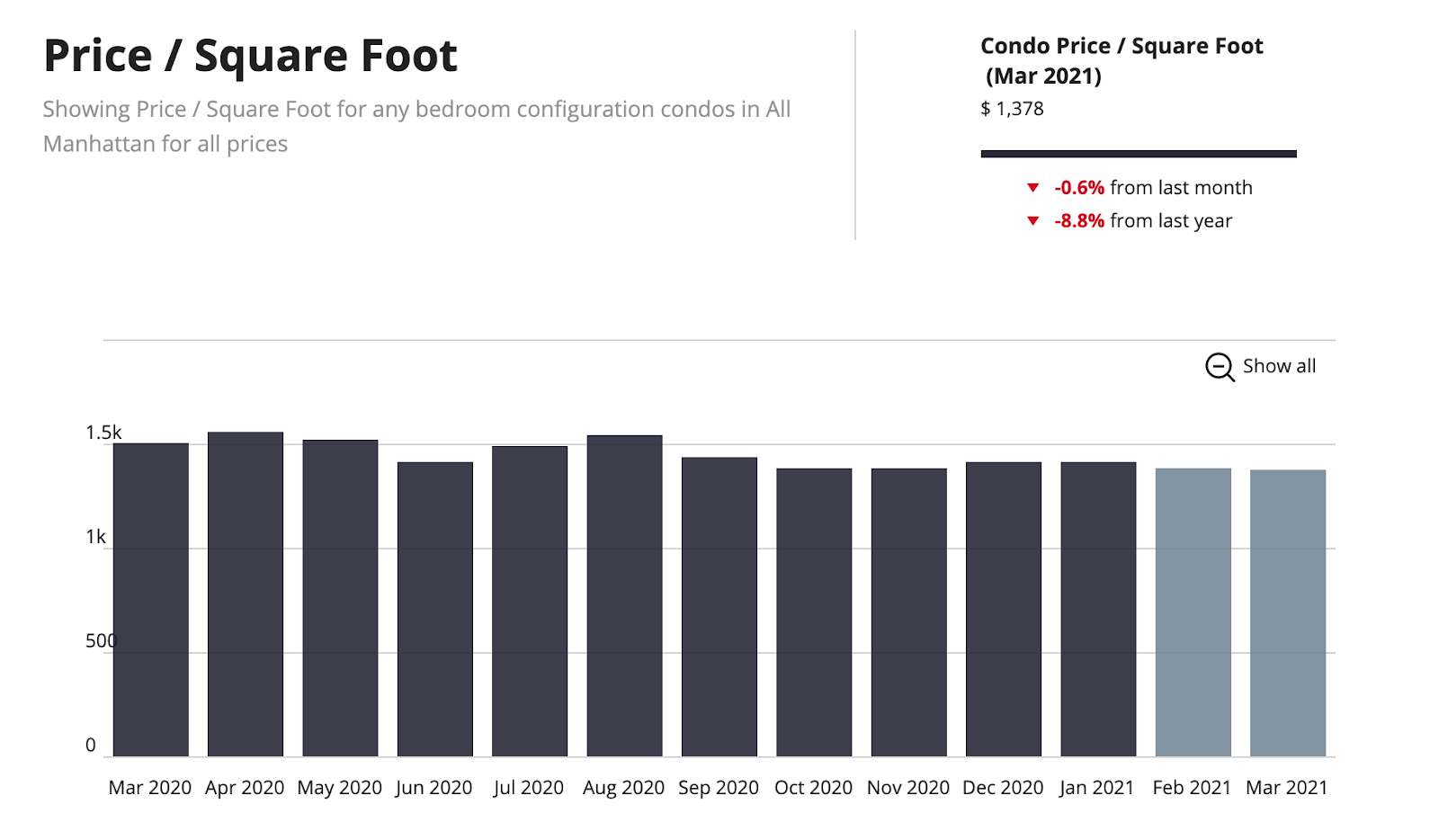

2021年3月 曼哈頓浴火重生 歷經極度令人失望的2020年,曼哈頓島因「疫情外逃」與長達90天的實體封閉而深受重創……

曼哈頓浴火重生

歷經極度令人失望的2020年,曼哈頓島深陷「疫情外逃」之苦,並遭實體封閉長達90天,曼哈頓住宅銷售市場於2021年第一季浴火重生。儘管市場自2020年11月、12月起已逐步回溫,2021年第一季,尤其是2021年3月,銷售活動呈現驚人的爆發態勢。

2021年第一季銷售活動大幅攀升

2021年3月,曼哈頓銷售以驚人速度增長,成交量突破1,500宗合約,創下14年來的單月最佳紀錄。即便是2021年1月和2月,銷售量也超越過去至少三年的同月水準,如下圖所示。

買家正充分把握破紀錄低抵押貸款利率與較低房價的組合優勢。新政府的上任亦提振了市場信心,紐約市已率先受益,與上屆執意懲罰這座壓倒性拒絕 Trump 的城市的政府形成鮮明對比。

房價下跌,但未出現自由落體

雖然房價有所下滑,但跌幅並未如部分人士預期般慘烈。2021年第一季曼哈頓共管公寓每平方英尺售價較2020年第一季下跌8.8%。這是在2018年SALT上限法案頒布後已有所下滑的基礎上再度下探,根據經濟學家 Robert Schiller 的研究,SALT上限使紐約市均價平均下跌11%。因此,房價已大幅低於數年前的峰值,蓄勢反轉。隨著「藍色」政府的上台,長期壓制藍州的SALT上限在2021年被撤銷的機會相當大,這將有利於房價並緩解向低稅州的外移潮。

新開發項目折扣依然存在

新開發項目仍有議價空間,因為三年前推出的項目已大幅調降售價。然而,近期推出的新項目定價已反映當前市場,折讓空間有限,但仍承擔買家大部分的交割費用。部分折讓體現在較低的售價上,但更多折讓隱藏在交割費用補貼中,這些並不反映在每平方英尺的價格數字上。新開發項目的折讓幅度差異懸殊,取決於項目推出時間、迄今銷售速度、特定戶型剩餘單位數量、資本架構中的股權合夥人,以及最重要的,貸款機構設定的最低釋出價格(銀行才是真正主導定價的一方,而非開發商)。

要在新開發項目中取得最優惠的條件,需保持開放的心態,不要執著於折讓空間最小的選項。例如,開發商不會在附帶戶外空間的單位或幾乎售罄的戶型線上給予大幅折讓。

以下圖表顯示,新開發項目定價已從數月前的低點有所回升。

疫苗重建市場信心

我們預計隨著紐約市的疫苗接種推進,房價將從春夏季開始逐步上揚,並延續至年底。截至目前,44%的曼哈頓居民已接種第一劑疫苗,27%已完成全程接種。當全民接種率達到70%後,各項活動將逐步恢復正常,包括餐廳與電影院的全面開放(目前僅部分開放)、百老匯演出及體育場館的重啟等。屆時,我們預計市場將出現更為顯著的結構性轉變。一旦年底前向外籍人士重新開放國際往來,我們預期這輪曼哈頓房地產復甦將進入加速模式!

多重信號預示市場持續回升

潛在的SALT上限廢除、新建許可稀缺(因過去一年新開發項目幾乎停擺),以及城市全面重新開放,均將對未來4至5年的曼哈頓房價形成有力支撐,正如雷曼危機後的市場走勢所示。

如果您有購房計劃,現在行動方可享受最優惠的價格。庫存已從2020年10月創紀錄的9,600個在售單位降至2021年3月底的7,000個,雖仍略偏高。但若銷售維持第一季的強勁節奏,我們將在夏季初期進入賣方市場。隨著經濟持續升溫,利率也將隨之上升,屆時購置同等住宅的成本將更為高昂。

曼哈頓市場正在動盪……現在輪到您出手了!

2021年1月 曼哈頓市場2021年銷售活動增加,開局良好 儘管曼哈頓房地產市場仍在疫情衝擊下持續掙扎……

曼哈頓市場2021年銷售活動增加,開局良好

儘管曼哈頓房地產市場仍在疫情影響下持續掙扎,2020年第四季乃至2021年1月均已出現明顯改善,主要受以下因素推動:

- 疫苗的正面消息與推廣進程提振了買家信心,

- 歷史性低利率,

- 賣家(及開發商)提供折讓(平均疫情折讓為10%,低價單位折讓較少,高價單位折讓較多),

- 長達3個月封城所積累的被壓抑需求,

- 新政府上任,有利於紐約市,以及

- 潛在廢除SALT上限,此措施曾使紐約市房價下跌11%(據 Zandi 估計)。

第四季簽約量較2019年同季增長約8%。2021年1月,共管公寓銷售量較去年同月增長50%,合作公寓銷售量增長167%,全為利好消息!然而,目前偏高的在售庫存量仍是市場的逆風,但將令2021年的買家受益。

租賃市場在過去數月亦有所回升。但在各大公司要求員工返回辦公室之前,租賃市場仍將維持疲軟態勢。我們預計租賃市場將在數月內快速回暖。

重點摘要:

- 目前是買方市場,但最優惠交易的窗口期正在縮短,

- 房價有所下滑但未崩跌,

- 豪宅買家重返市場,他們在今年大部分時間缺席,

- 庫存雖已較10月的高峰大幅下降,但仍維持在較高水準,

- 現在是向開發商購置大型公寓的絕佳時機,新開發項目呈現出有史以來最高幅度的折讓與優惠。

2020年12月 曼哈頓市場2020年第四季強勢反彈 面對頭條新聞大篇幅報導人們逃離大城市,難怪我的客戶聽到曼哈頓簽約活動……

曼哈頓市場2020年第四季強勢反彈

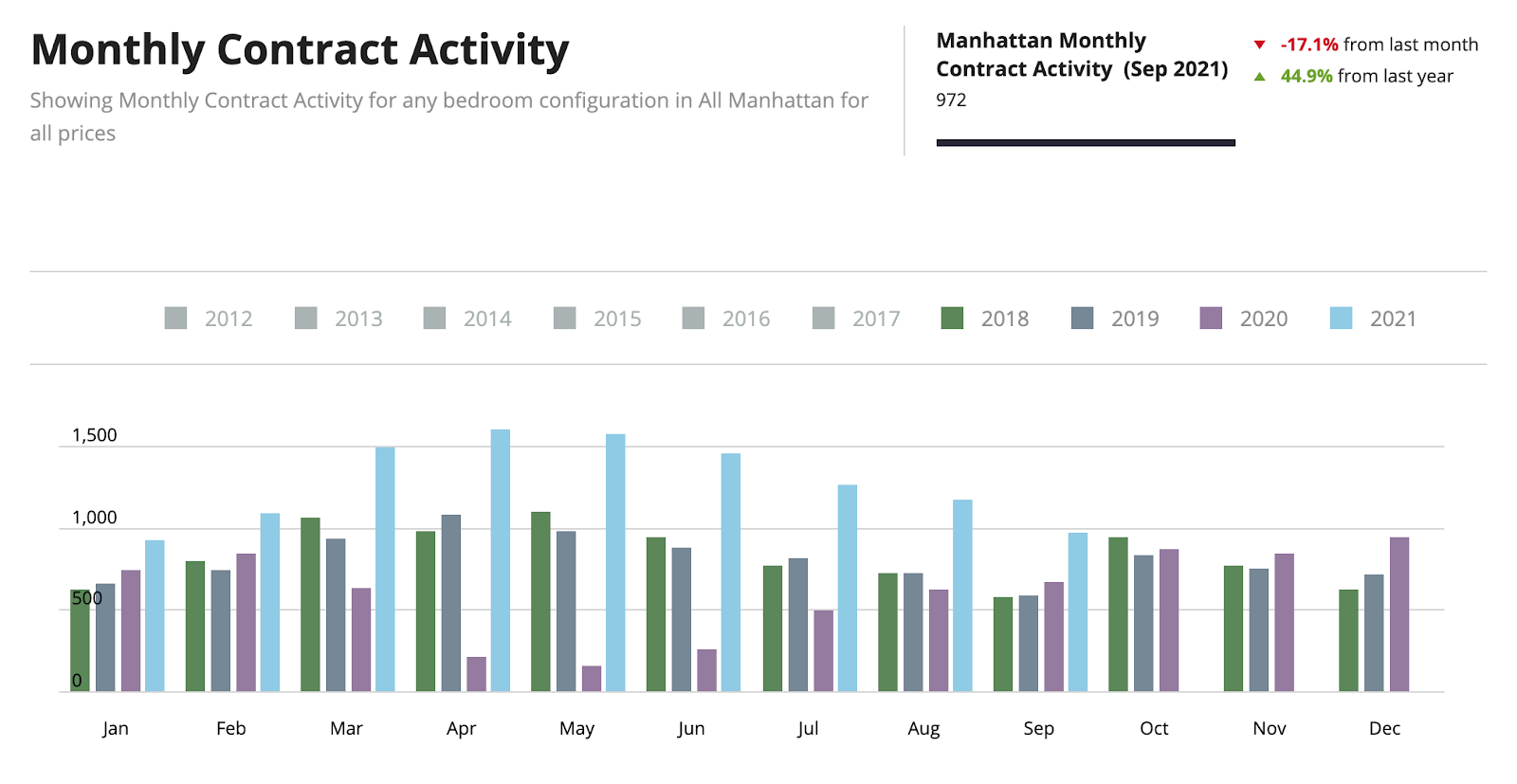

面對頭條新聞大篇幅報導人們逃離大城市,難怪我的客戶聽到曼哈頓過去幾個月簽約活動相當旺盛時感到驚訝。2020年10月及11月每月平均簽約量達855宗,2020年12月有望超越2019年12月的717宗。截至12月中旬,本季的簽約活動量已超越去年同期。

對疫苗的信心以及賣家讓步調降售價,使買家重新進入市場。大多數成交活動集中在300萬美元及以下的市場區間,豪宅市場仍顯低迷,但正在逐步改善。

如下圖所示,500萬美元以上的簽約數量持續增長,而這個市場區間正是折讓幅度最大的所在。

庫存從峰值大幅回落,但仍處高位

市場活動的回升與買家信心的恢復,已使曼哈頓在售物業數量從2020年10月約9,600套降至目前的8,000套。

雖然庫存較去年年底的6,600套上升約20%,但我們欣慰地看到庫存已從峰值回落17%。10月這一急劇逆轉很可能源於輝瑞與 Moderna 相繼傳出的疫苗捷報。我們希望這不會讓賣家過於自信。

在疫苗全面推廣之前,我們預計紐約仍有議價空間。儘管隨著時間推移、市場活動回升,我們預計賣家的折讓意願將有所降低。目前感覺市場已過了底部,但買家仍處於可以獲得顯著折讓的階段。

折扣現在在哪裡?

平均「疫情折讓」約為10%,400萬美元以上的市場更高。Urban Digs 分析了2020年第四季的成交數據,發現:

- 200萬美元以下,平均折讓5%

- 200萬至400萬美元,平均折讓10.4%

- 400萬美元以上,平均折讓13.5%

當然,這些均為平均數字,且僅涵蓋售價,未計及開發商為促成交易而提供的其他優惠,例如交割費用補貼等。值得注意的是,曼哈頓房地產市場在2017年底SALT稅制改革後已首先承壓,市場於2019年第三季觸底。因此,疫情前房價已遭受重大衝擊,疫情折讓不過是錦上添花地惠及買家。

新開發項目

折讓幅度在很大程度上取決於大樓本身的諸多因素,例如地理位置、已售單位數量、開發商或貸款機構的特定問題等。此外,您購買的是哪條戶型線?若開發商已售出某條最優戶型線50%的單位,而另一條戶型線售出率為零,則不應期望在兩條線上獲得相同的折讓。

目前,新開發項目的折讓幅度因大樓而異,取決於影響該大樓本身的眾多因素。開發商受制於銀行設定的最低釋出價格,因此更傾向於提供豐厚的交割費用補貼而非直接降價。然而,我們確實看到了價格折讓與交割費用補貼的組合方案。

新開發項目的平均折讓為10%,另加交割費用補貼,部分項目甚至在已調降售價的基礎上再提供此優惠。在原申請辦公室備案定價(Schedule A pricing,即向紐約州司法部長備案的原始售價)基礎上打七折、八折並非罕見。

開發商通常會承擔買家部分或全部的交割費用,包括以下費用的部分或全部:

- 物業轉讓稅(約2%)

- 豪宅稅(分級稅率,起點為1%,2,500萬美元以上最高達4%)

- 車位,視單位情況可納入交易

- 儲藏室,可納入交易

- 管理費,可能涵蓋一年的管理費。

部分開發商完全不接受議價,或僅在其大樓具有獨特優勢的情況下承擔物業轉讓稅。例如,Park Loggia 擁有俯瞰 Central Park 的露台,成交價均在要價水準。The Benson 在上東區 Madison Avenue 僅有少量單位,同樣以要價成交。其他自有資金開發且不受制於外部方的大樓亦不接受議價,但此類案例絕屬少數。

宏觀重點摘要:

- 這很可能是過去20年以上紐約市有史以來最有利於買家的新開發項目市場。

- 我們面臨的不是金融危機,而是一場已大概率獲得解決方案的健康危機。

- 我們並非身處2008/2009年大衰退、2000年科技泡沫或9/11事件後那種充斥恐懼、金融街資金枯竭的局面。

- 銀行與白領工作者資金充裕,道瓊工業指數突破30,000點(而非2009年的6,000點)。

- 恐懼情緒在賣家端蔓延。買家有一個短暫的視窗期可以善用這種恐懼。

- 對於仍在觀望的買家,切記:您必須出價才能獲得折讓。必須積極出擊才能贏!

在年末之際,我們衷心祝福各位佳節愉快。願2021年比2020年更美好。

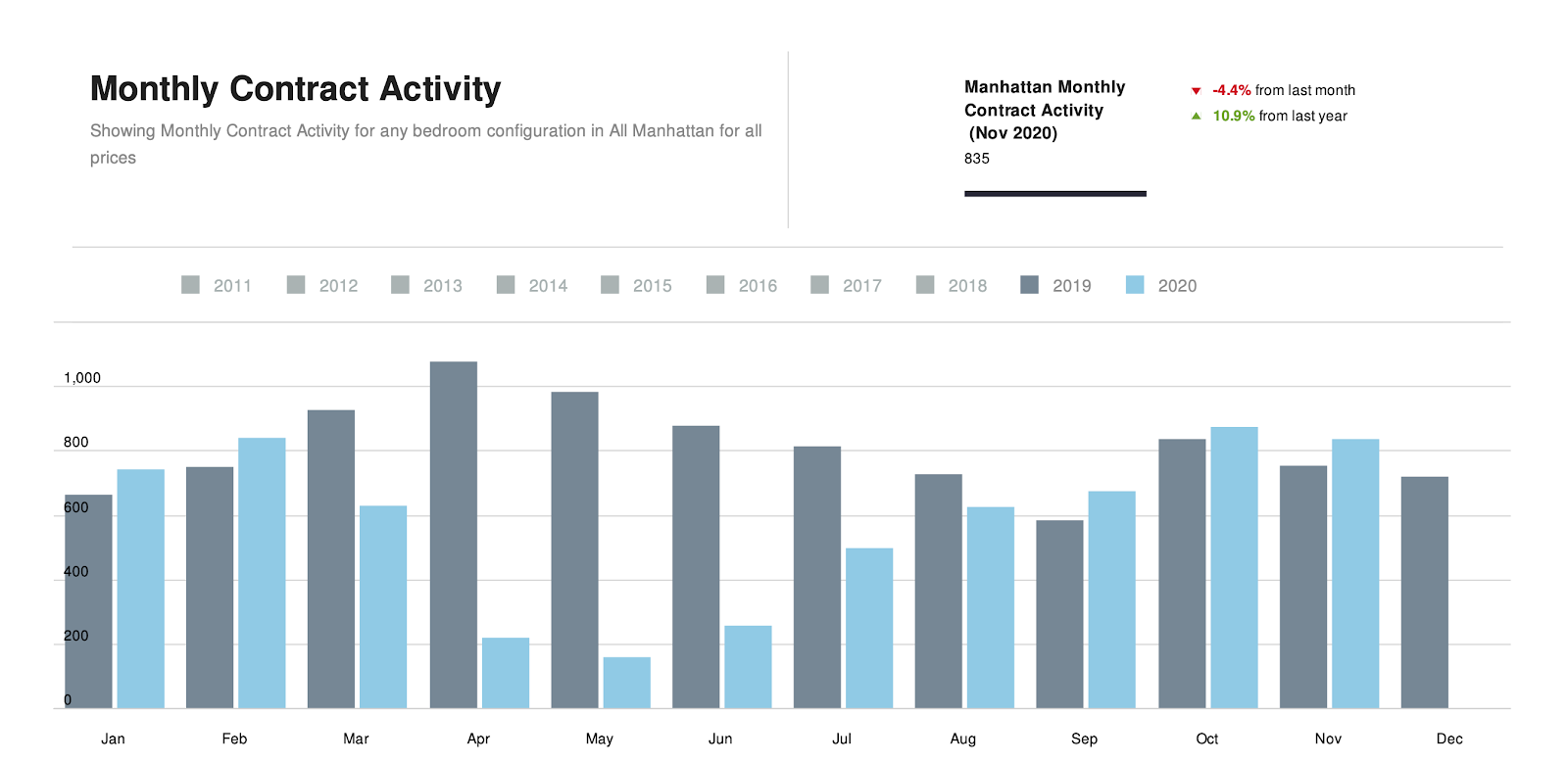

2020年11月 曼哈頓房地產市場2020年10月強勢反彈 要即時了解紐約市房地產市場的動態,我們首先關注的指標是……

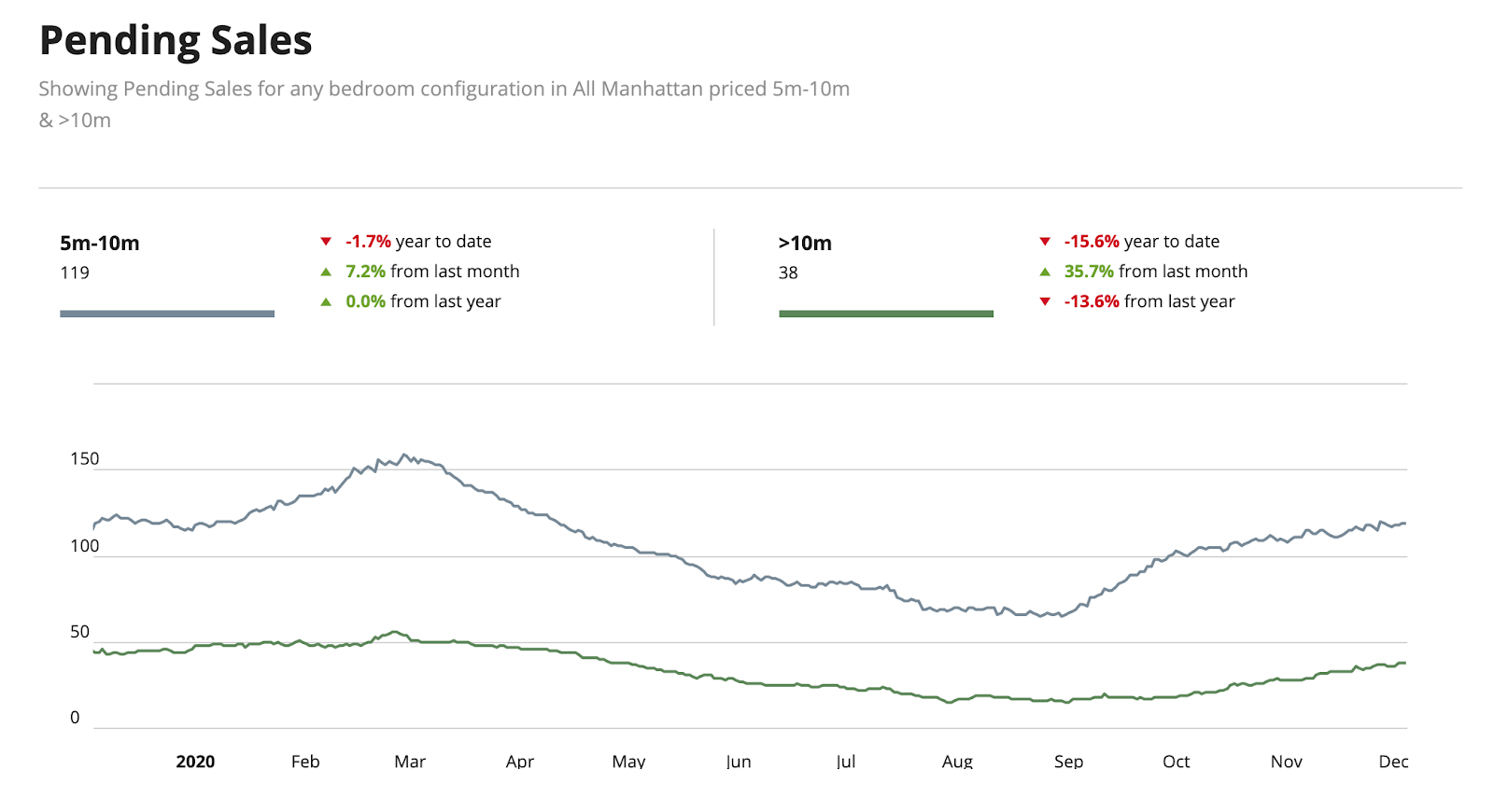

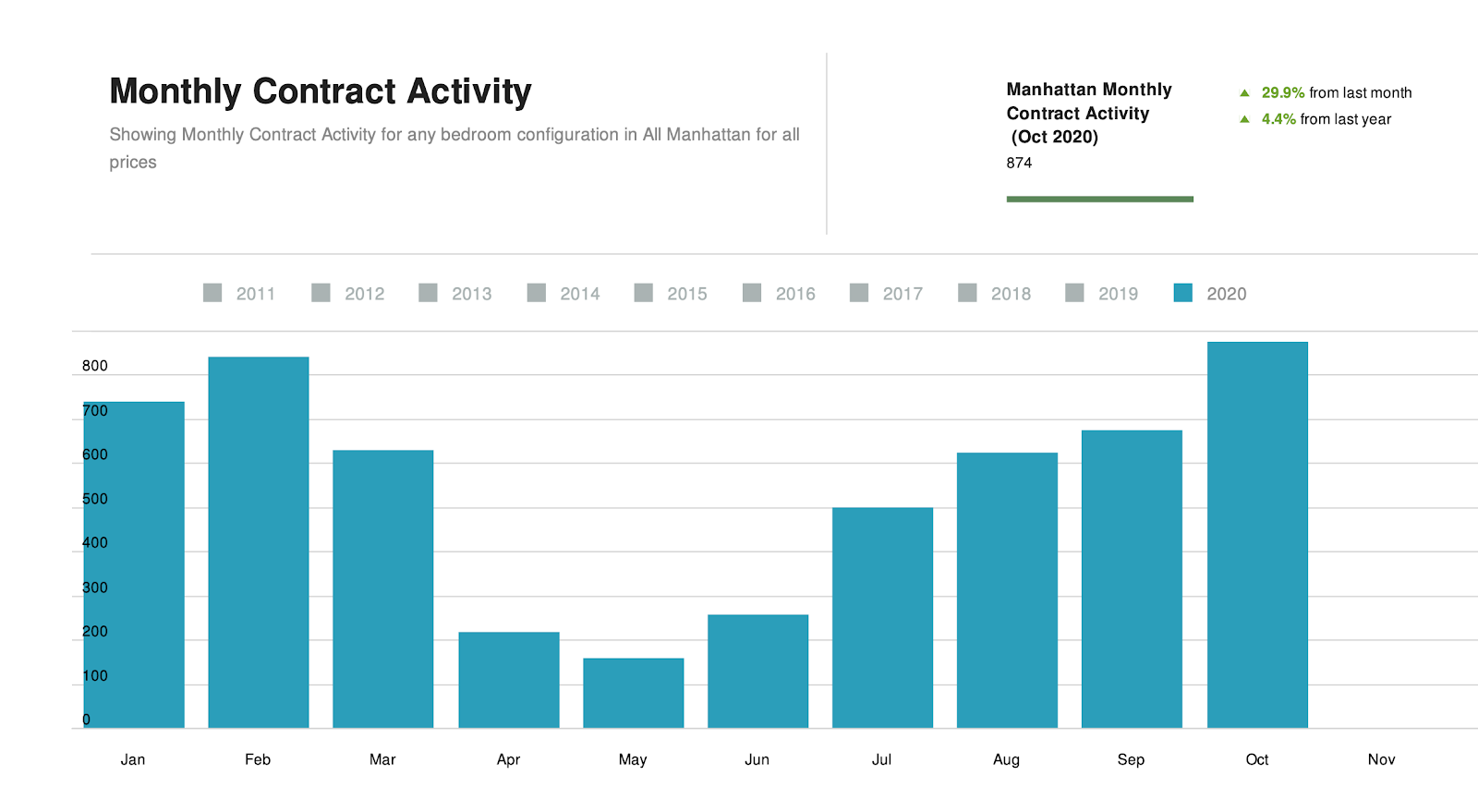

曼哈頓房地產市場

2020年10月強勢反彈

要即時了解紐約市房地產市場的動態,我們首先關注的指標是特定月份的簽約數量。10月簽約量大幅反彈,達874宗,較2020年9月增長30%,較2019年10月增長4%。這清楚地表明,曼哈頓房地產市場已從疫情危機的最低谷中強勁反彈。此外,10月的簽約量高於2020年任何一個月,甚至超越疫情前的月份,這在以下圖表中有清晰呈現。

曼哈頓高端買家重返市場

大多數成交活動仍集中在300萬美元以下,但2,500萬美元以上市場的簽約宗數增多,暗示高端買家正在重返市場。雖然我們需要數週後才能得知這些成交價格,但我們注意到2,500萬美元以上市場的大多數(但並非全部)物業均以顯著折讓成交。儘管所有賣家現在都在接受議價,300萬美元以下的市場並未出現顯著折讓的情況。

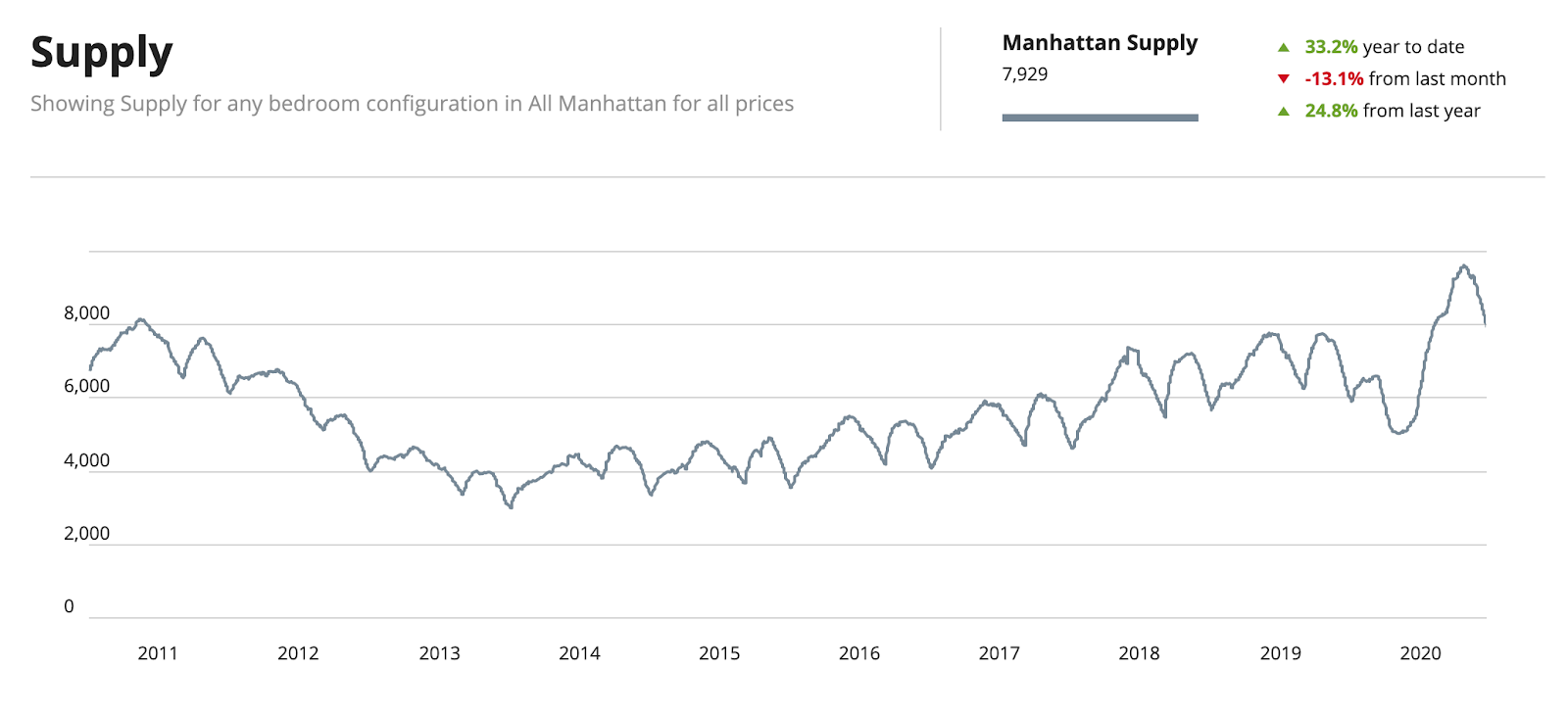

曼哈頓庫存似乎已達頂峰

庫存(即供應量)於10月中旬攀至9,628套在售物業的歷史高位,目前看來已開始回落。當月新增供應量較2020年9月下降21%,較2019年10月下降1.2%。這表明庫存增長已放緩,但庫存量恢復至正常水準尚需時日。這也正是我們認為買家機會尚未消失的原因,儘管由病毒引發的最高峰不確定性已經過去。過去幾週,庫存水準已有所下降,截至11月6日(週五),在售物業已降至9,255套。考量到去年同期庫存約為7,700套,目前的在售量仍然相當高。

紐約市近郊的房屋銷售已過峰值

威徹斯特、格林威治、長島、漢普頓等地的銷售量雖仍維持高位,但已從今夏紐約近郊的巔峰水準回落。

如今選舉已基本塵埃落定,加上輝瑞宣佈研發出疫苗,有效率達90%,我們相信曼哈頓市場將繼續回升。

2020年10月 10年來紐約市購房的最佳時機 紐約市房地產市場重新開放至今已屆三個月。儘管面臨重重挑戰……

紐約市購房的最佳時機

10年以來

紐約市房地產市場重新開放至今已屆三個月。儘管面臨重重挑戰,這座城市正在復甦。我們開始看到簽約增加與待完成銷售的生機跡象。但前方仍有很長的路要走,這意味著對於精明資本而言存在巨大機遇。

隨著餐廳、健身房、辦公室和博物館相繼重新開放,紐約市已重現熙攘活力。紐約市民嚴格遵守社交距離並堅持佩戴口罩,有效抑制了城市內的病毒傳播。

從30,000英尺的高度俯瞰房地產市場全局,我們確信現在正是在曼哈頓購房的正確時機。如果您在2001年或2009年購置了物業,您已然知道紐約市將比以往更強勁地反彈。因此,我請求您花一點時間思考:18個月後,您將身處何方?可以肯定的是,目前仍在觀望的買家,屆時將後悔沒有早日在紐約市出手。

以下是我們對當前市場動態的主要見解:

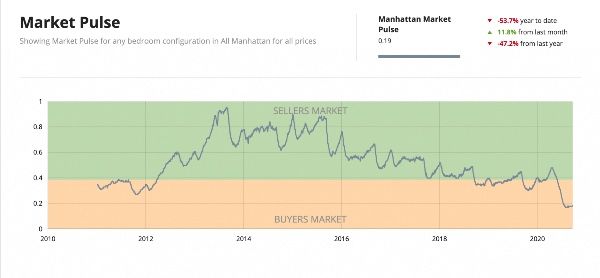

- 疫情為在曼哈頓以低價購房創造了一個短暫的機遇窗口。

- 上方的市場脈搏圖表綜合考量了待完成銷售與庫存數據,清楚顯示紐約市長期處於買方市場,並正開始復甦。

- 嚴肅的賣家正以合理價格掛牌,或主動降價求售。開發商尤為如此,他們正在提供數年前聞所未聞、未來數年也將無從見到的價格折讓與優惠。

- 雖然平均折讓率為8%,但我們在最高端物業上見到了高得多的折讓(2至3倍)。

- 機遇窗口就在當下……何時關閉?這個窗口很可能在2021年第二季之前關閉,最優惠的交易集中在2020年第四季,2021年第一季仍有不錯的機會。一旦有效疫苗宣佈準備就緒並投入分發,賣家信心將回升,因此我們建議現在出手!屆時交割時,我們已進入2021年,一個全新的市場格局。

- 7兆美元的政府刺激措施(是2008年的14倍),意味著風險極低。現在不是2008年。銀行健康,聯準會的支持力度空前絕後。

- 創歷史新高的股市估值(政府刺激的副產品)表明,聯準會正竭盡全力提振經濟;同時也表明投資者對美國經濟充滿信心,且相信疫情將在不久後得到控制並成為歷史。

- 紐約市自6月起持續有效地抑制病毒,其治理成效遠超聯邦政府。居民嚴格執行社交距離、避免大型聚集並佩戴口罩,保護著彼此。儘管大量媒體報導將整個紐約市一概而論,但疫情感染最多集中在皇后區和布魯克林,而非曼哈頓。我們在任何新聞報導中均未見到這一重要區分。

- 銷售市場已不再是封城所引發的自由落體。待完成銷售已在9月開始強勁反轉,市場已真正過了底部。

數據圖表來源:Urbardigs

我們當前的精選推薦:

$3,999,000 / 每平方英尺 $2,154

2014年6月以600萬美元售出

60天前降價$495,000

53天前降價$280,000

2017年以340萬美元售出

2臥 / 2.5衛 / 1,807 平方英尺

管理費:$1,955 / 房地產稅:$2,972

這套降價的超大2臥室公寓位於East Village,2017年以新建案形式首次銷售,售價340萬美元,較目前掛牌價高出40萬美元。這是一棟2015年落成的精品大樓,配備精美的法式開窗。了解更多.

20 West 53 Street - Unit 22A

$4,750,000 / 每平方英尺 $2,748

降價$600,000 / 2017年以570萬美元售出

2臥 / 2.5衛 / 1,728 平方英尺

管理費:$3,792 / 房地產稅:$2,414

入住Baccarat Hotel and Residences,紐約市頂尖酒店之一。原業主當年以570萬美元購入此單位,因此以100萬美元折讓的誠意出售動機強烈。了解更多.

540 West 28 West Street - Unit 3A

$885,000 / 每平方英尺 $1,560

Studio / 1衛 / 567 平方英尺

管理費:$606 / 房地產稅:$629

這套位於West Chelsea+Art 大樓的 Studio 單位,以885,000美元的定價極具吸引力。賣家終於回歸務實定價,而非數年前的理想化高價。距 Hudson Yards 與 High Line 咫尺之遙!了解更多.

最後,如您希望通過視訊通話更詳細地探討市場動態,歡迎在下方選擇適合您的時間:

2020年7月 不一樣的紐約夏天 每逢此時,我通常會提供第二季曼哈頓市場報告的更新。然而,2020年第二季是完全不同的……

不一樣的紐約夏天

每逢此時,我通常會提供第二季曼哈頓市場報告的更新。然而,2020年第二季是完全不同的局面,因為曼哈頓房地產市場在第二季的13週中有12週處於停擺狀態。

對於尚不了解紐約市所經歷的人,2020年3月23日紐約市進入封城模式,90天後於2020年6月22日解封。封城期間禁止實地看房。庫存在危機期間大幅下降,因為賣家撤回在售物業或推遲掛牌。然而,目前物業已重新入市,庫存較去年同期增加8%。

過去一個月的市場正在緩慢回暖,但尚未完全恢復至正常水準。自5週前重新開放以來,我們觀察到:

- 84%的簽約交易集中在300萬美元以下的市場區間。

- 部分買家呈現出令人意外的緊迫感,因為他們深知紐約市很快將恢復某種程度的正常狀態。

- 高端市場活動寥寥,許多人仍在度假別墅,旅行限制尚未解除。

- 抵押貸款利率創歷史新低(低於3%),因為聯準會將基準利率降至零。

- 整體指標顯示定價較疫情前水準低8%至10%,但並非在所有價位均如此。

- 新開發項目的綜合交割費用補貼與降價幅度約為8%至12%,視項目而定。

- 折讓幅度最大的集中在高端市場,部分開發商已重新調整掛牌售價,並承擔買家大部分的交割費用,為當前成交提供極具吸引力的激勵。

- 500萬美元及以上的轉售物業周復一周無人預約看房。因此,出售大型物業的嚴肅賣家必須做好準備,從疫情前售價至少打折10%,很可能更多。

- 隨著售價下降,折讓幅度遞減,100萬美元以下的物業鮮少折讓,甚至毫無折讓。

租賃市場:

- 儘管租賃庫存偏高,市場同樣見到穩定的租約簽署流量,尤其是每月10,000美元及以下的租盤。當然,均有折讓!

接下來會怎樣?

我們仍處於新常態的早期階段,然而就新冠疫情而言,紐約市現在已是全美80%的地區更為安全的選擇!

如果紐約市能夠維持其安全防疫措施、保持低感染率,加上疫苗試驗與治療藥物(如瑞德西韋)持續傳來正面消息,歷史表明紐約市房地產將迅速復甦。

目前,我們已過了最高峰的不確定期(對紐約市而言為4月至5月),最優惠的交易或許已成過去。但我們相信,未來4至5個月買家仍可獲得優質交易。一旦有疫苗被確認有效並準備投入分發,紐約市將以嶄新的姿態重現輝煌,而高機率我們將在秋季看到這一時刻到來。

有任何疑問?歡迎預約與我洽談.

享受您的夏天!

Anthony

2020年5月 新冠疫情對曼哈頓房地產價格的影響 在這場史無前例的全球危機之中,我們收到了多個有關……的詢問

新冠疫情對曼哈頓房地產價格的影響

在這場史無前例的全球危機之中,我們收到了多個有關COVID-19對曼哈頓房地產市場價格影響的詢問。希望大家在這動盪時期都能保持平安健康。雖然後續走勢仍有待觀察,以下是紐約市房地產市場的最新動態。

3月下旬,紐約市進入「醫療性昏迷」狀態,以期在公共衛生危機爆發前加以遏制。因此,紐約市房地產市場在過去兩個月幾乎完全凍結,幾乎沒有任何新合約活動。紐約州已禁止對曼哈頓共管公寓、住宅及房屋進行實地看房,紐約市自3月中旬起基本處於封城狀態。然而,在疫情爆發前已進行中的交易得以通過虛擬方式完成,銀行也持續核發抵押貸款.

。現在是5月中旬,紐約已度過危機高峰一個月,從自發性的「昏迷」中甦醒。感謝紐約州州長Andrew Cuomo的領導,紐約已成功壓平感染曲線,正在設法走出危機。雖然我們尚未完全脫離困境,但分階段重新開放的計劃正在未來數週及數月內逐步推進。許多曼哈頓共管公寓大樓將於5月15日起解除搬入搬出禁令,我們預計實地看房禁令將於6月某時解除。

回顧2020年1月和2月,合約活動較去年同期增長15%,預示著2020年春季將是一個相當強勁的銷售季。然而,如今已今非昔比!目前,共管公寓與合作公寓的在售庫存大幅收縮,僅有5,000個掛牌單位,比往年春季銷售旺季的正常庫存水準低50%。甚至連計算物業掛牌天數的「在市天數」指標也因看房禁令的實施而被掛牌平台凍結,因為這一計算在禁令生效後已失去意義。那麼,疫情對曼哈頓房地產價格究竟產生了什麼影響?

雖然現在從病毒影響中推斷曼哈頓房地產價格尚為時過早,前聯準會主席 Ben Bernanke 指出,此次經濟停擺更像是一場自然災害,而非一場經濟蕭條。這不是像2008年或大蕭條那樣的金融體系崩潰所致,銀行資本充裕且體質健全。值得慶幸的是,聯準會迅速啟動貨幣刺激,政府亦迅速推出財政刺激措施。

所有這一切的一線希望在於,紐約市房地產價格將從破紀錄的低利率與前所未有的量化寬鬆中顯著受益。資產價格通膨正是量化寬鬆的既定目的,儘管機遇的顯現可能需要一段時間。不論這輪創紀錄的量化寬鬆刺激所帶來的曼哈頓房地產價格漲幅如何,紐約市終究仍是全球頂尖城市之一,無論是自住還是投資,人們依然需要住房。

歸根結底,這是一個健康問題,是可以解決的,尤其是在全球已將全部精力聚焦於解決 Covid 19 問題的當下。

如您希望通過視訊通話更詳細地探討市場動態,歡迎在下方選擇適合您的時間:

2020年2月 關於紐約市2月份房地產市場,您應了解的6件事 1. 銷售活動較去年顯著增加 待完成銷售上升17%,整體市場……

關於紐約市2月份房地產市場,您應了解的6件事

1. 銷售活動較去年顯著增加

- 待完成銷售上升17%,整體市場

- 待完成銷售上升25%-60萬至100萬美元

- 待完成銷售上升21%-100萬至200萬美元

這表明銷售活動較去年(市場活動的低谷期)大幅攀升,200萬美元以下較低價位的物業復甦幅度最大。我們終於看到需求超越供應的跡象,這在紐約市已久違多時。曼哈頓的合約簽署量在2019年11月、12月及2020年1月、2月均錄得兩位數增長。作為領先指標,持續的合約簽署量攀升通常預示著價格的後續上漲。1月歷來是全年最淡的月份,但今年的合約簽署量依然令人印象深刻,並不常見。

從具體觀察來看,我們致電其他經紀人預約看房時,有至少25%的情況是這些單位已有接受的出價,這與12個月前的情況截然不同。進入合約的單位,要麼是長期積壓、歷經多次降價的物業,要麼是從一開始就定價合理的新掛牌物業。在後一種情況下,我們開始看到人滿為患的開放日和少數競標戰(這是另一個時代的遺跡)。

2. 豪宅市場活動在折讓驅動下持續增強

全紐約的折讓正在推動交易完成,1月份中位掛牌折讓率達6.4%(對紐約而言相當高),顯示賣家已讓步,交易正在順利達成。雖然銷售活動增幅最大的仍在300萬美元以下的市場,但高端市場也見到一定改善。

例如,Olshan報告指出:「上週有20宗400萬美元及以上的合約簽署,連續第三週達到20宗或以上。從原始要價的平均降幅為18%,這一數字因最高兩宗成交的影響而有所偏高。」

「平均在市天數為803天,這一數字因半數物業由開發商出售且已在市場上掛牌多年而偏高。這是本報告自2012年開始追蹤此項數據以來所記錄到的最高數字。」

Central Park 區域買家:如果您一直在關注 Billionaire's Row 與 Central Park 市場,目前確有機遇可把握。現在或許是在市場逆轉之前入場的時機。例如,對於願意居住在哥倫布廣場 Trump International Hotel and Tower 的買家,目前可以每平方英尺3,300美元的價格(見下)購入一套絕佳的 Central Park 直面景觀3臥室單位。DJT不會永遠擔任總統,這棟大樓終將反彈。此外,我們也看到One57和時代華納大廈有顯著折讓,儘管這些及其他超豪宅大樓的 Central Park 直面景觀單位每平方英尺售價底線仍在4,500美元左右。

值得注意的是,我們不斷聽到這一市場區間的買家提及,他們得知市場還有更多庫存即將入市。這在其他社區或許屬實,但Billionaire's Row不會有新大樓落成。此外,在2,000萬美元以下且擁有 Central Park 無遮擋景觀的庫存量相當有限,因為這些大樓的平均成交價超過3,000萬美元。

3. 新開發項目對比轉售物業

兩三年前定價的新開發項目目前積壓在市場,原因在於開發商與其銀行及投資方之間存在定價分歧。

我們對買家的建議:轉售市場提供大量機遇,定價介於每平方英尺1,100至1,800美元之間。

當然,新開發項目市場亦有機遇,我們也見到部分大樓提供15%的折讓。然而,那些出現兩位數折讓的大樓,大多是多年前推出的項目。相較之下,2019年推出的項目定價已反映當前市場,折讓空間有限,但仍普遍承擔買家大部分的交割費用。

市場對售價極為敏感,一切以資金回報為導向。. 眾所周知,隱性庫存確實存在,那些被不切實際的賣家撤出市場的單位,以及位於邊緣社區的新開發項目。如今的買家頗具慧眼,善於識別真正的價值。如果您在過去5年內購入且現在考慮出售,您很可能面臨虧損或保本的局面,因此請做好艱難的心理準備。噱頭和把戲雖多,但均無法讓一個訂價過高的物業售出。

4. 租金上漲

繼過去幾年的疲軟之後,租金年增率顯著攀升。據Real Deal報導,在公寓租賃者費盡心思弄清楚仲介費的問題之際,他們又面臨另一個令人警惕的消息:道格拉斯艾利曼市場報告顯示,上個月三個行政區的租金均較一年前高出5%至6%。

5. 抵押貸款利率

抵押貸款利率自去年同期以來大幅下滑,逼近歷史低位。30年期固定利率抵押貸款利率報3.65%,而股市接近26,900點的歷史高位。相較之下,過去30年同類抵押貸款利率的平均水準約為6.25%。在過去10年中,唯有2016年9月(低點3.42%)和2012年11月(低點3.32%)兩次低於當前水準。

利率進一步下行的空間有限,因為我們已接近歷史低位。因此,我們建議客戶把握時機進行再融資,或為新置物業辦理貸款,趁這一人為壓低的低利率窗口尚存之際加以善用。

5. 新冠疫情與海外買家

現在判斷這場健康危機對房地產市場的影響尚為時過早,但值得指出的是,紐約市房地產市場長期以本地買家為主心骨,海外買家幾近缺席。中國大陸買家自2016年起已基本退出紐約市市場,歐洲買家因歐元長期疲軟而缺席多時,拉丁美洲及巴西買家則因本國貨幣持續貶值而大幅淡出。

因此,我們預計疫情不會在短期內對紐約市市場造成負面影響。一旦美元走軟、健康恐慌消退,市場或許會出現飛躍式上揚。此外,部分亞洲國家在當局設法遏制疫情蔓延期間,投資機會或受到限制,進而將更多資金引流至紐約市這一低風險的安全港。

2020年1月 Urbandigs 視訊更新 許多客戶詢問紐約市市場的最新動態,因此我想通過 Noah 製作的一段視訊……

Urbandigs 視訊更新

許多客戶詢問紐約市市場的最新動態,因此我想藉由 Urbandigs.com 的 Noah 製作的一段視訊為各位快速同步最新資訊。他在提煉曼哈頓房地產市場動態方面做得非常出色。

- 2019年曼哈頓市場的政策驅動型重置

- 2018年起施行的聯邦《減稅與就業法》將SALT扣除額上限設為10,000美元,增加了自住業主(非投資者)的持有成本。

- 豪宅稅自2019年7月1日起提高至分級稅率,影響了2019年全年的購房時機選擇。

- 曼哈頓住宅房地產投資戰略市場分析。

- 在核心地段實現資本保值與長期增值。 7%

- 本季度現房資產與新開發項目的詳細分析。針對國際家族辦公室和投資者的市場准入策略。 4 2018

- 各社區每平方英尺價格($/SF)指標的深入評估。稅務考量:FIRPTA 與 豪宅稅(Mansion Tax)的影響。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2018. 2019 NYC

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2019Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 mansion tax Mansion TaxManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 30, 2019. 2 3. 3 2019 4 2018, 4%

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 3 2019,

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $10 11% Financial District Lower East Side Manhattan SALT cap NYCManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Greenwich VillageManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Tribeca

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 NYC

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2019 Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 5.7% 2019. NYC

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 NYC

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 5.7% 2019. 8 NYC

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 15% 2018Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Mansion Tax SALT cap NYC

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 35 30% 35 Hudson Yards Hudson Yards

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 5 7Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 35 35 Hudson Yards Hudson YardsManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 15%

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 57 $2,250 $2,400Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 35 35 Hudson Yards Hudson Yards Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 35 35 Hudson Yards Hudson Yards

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 NYC

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Hudson Yards

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 15 61 15 West 61 Street The Park Loggia

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 15 61 15 West 61 StreetManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 6 65 1 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 61 32 172Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Upper West Side.

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 15

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 3

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 West Chelsea

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 3Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 The Lantern HouseManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 4 10 Hudson Yards West Chelsea Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 1 $2 $1.45 2 $3 $2.4 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Hudson Yards Manhattan NYC

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2019 Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。曼哈頓房地產價格 Manhattan.

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 3 2 mansion tax Mansion Tax

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 1, 2019, 1% $1 1.25% 3.9% mansion tax Mansion Tax

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Manhattan

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2%Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Financial DistrictManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Upper West Side Lower East SideManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 8 11%Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2018 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 21Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 8 11%Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 135 79 20Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $100Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2020 2021

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 8 11% $2,101 61 86 2020.

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

二手房市場

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2014 2015

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2019 Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 ManhattanManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 15.6% 11.6%Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2019,Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2017 2018 15 $10 property tax ManhattanManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 SALT cap.

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2019 ManhattanManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2018

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 40

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 3.2% 1 2019 1969

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 NYCManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 1 2019

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2019 Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 4 2018, 2 2019 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 20 2001 9 11, 2008 2009 ManhattanManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2015, 2016 2017 2018

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 4 2018

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 4 2018 3% 2012. 19%

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 8.1% $1.48

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 22.7% 13.0%

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 520及Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 220 Central Park.

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 transfer tax

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 NYCManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2019, Hudson Yards

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2018

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2018 Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 3 2018 ManhattanManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 1Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2017,

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 ManhattanManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 3, $5 2016,

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 1, 2 8

-

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 1% 3 2017. Manhattan

-

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $5 $10 30% 100 53

-

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $10 10%

-

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 3 2018,

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 8% 5% 2 2018 Manhattan

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 37% 14% 8%

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2% 8%

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 13%

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 26% 4% 5%

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $2.66 2.3% 5%

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $4.33 4%

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 10% 2.7% $3.85

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 111

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2019.

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 NYC

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2008.

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 69

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 50Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 NYCManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2008

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 21%

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 NYC

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2018 Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 1, 2018, Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 1, 2018, Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $1 $750 1 10% 2 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 TribecaManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 20% Upper West Side

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2018.

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 4.426 702 2009, 18.9% 11.5% 10 NYC

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 25% 25,000. 2017, 75%

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 313,000, 100,000, 4.1%

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2017 Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 3 2017 Manhattan

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $1 $3 11%

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $3 $5 8%

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $10 12%

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $1,774

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $2,320

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $2,780 10% $4.1

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2018 Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2014 2016. 2018, ManhattanManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

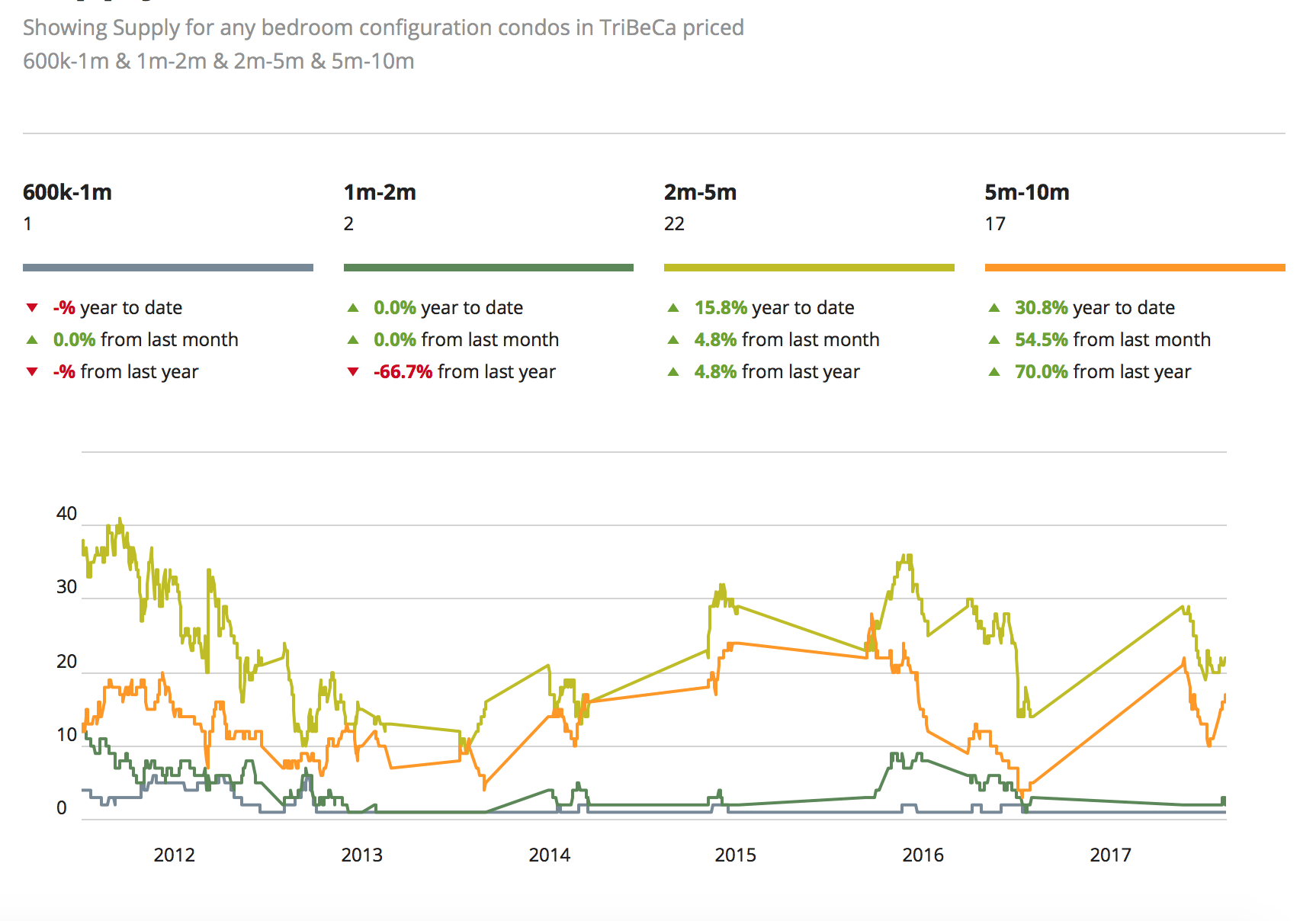

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $5 $10 $2 $1 Upper West Side Tribeca

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $5 10 17 8 Manhattan TribecaManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 5 4 34 Upper West Side Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 ManhattanManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $2 5 22 15 21 32 90 $5 Upper West Side Tribeca

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $1 $2 2 11 15 19 Manhattan TribecaManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Upper West SideManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 47 $1 $2

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2014 2015, Manhattan

https://belamorena.com.br

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Upper West Side

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Tribeca

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2018 Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 4 2017 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 4 2017 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2017Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 ManhattanManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2017 2016,

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 12% co-op Co-opManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $1,759,

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 3% 929, 4 2011.

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 116

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 4% 2,485

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 4 2011. 3%

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Co-op

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Co-opManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $1.26

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $1,167, 1%

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 4% 1,733

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 88 5%

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 15% 2,824

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2017 5% 15% Co-op co-op

新開發項目

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $3.92

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $2,253, 17%

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 12% 527 463.

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 30% 1,074

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 4Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 125Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 91Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 30%

豪宅

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 NYCManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $7.24 4.

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 12% $2,625.

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 $3.882

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 10% $500,000, $3.882 12%Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 432Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 56Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2016, 252 57Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2017 2016. ManhattanManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2018

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 50 NYC

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 Manhattan

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2016 Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 NYC

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 NYC

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 20%

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

- Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 35% 15%

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2017 2018.

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 2008.Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 25% 2%

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 1031 1031 exchange

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 1031Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 1031 1031 exchange

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 NYC

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。邁阿密 MiamiManhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。

Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。Manhattan 是一個由供給受限、機構持有與長期價值動態所形塑的資本保值市場。 35 NYC