W skrócie

Nowojorska ulga podatkowa 421-a obniża podatki od nieruchomości o 25-100% dla nowej zabudowy mieszkaniowej w wariantach 10/15/20/25-letnich. Choć pierwotny program 421-a wygasł w 2022 roku, program zastępczy 485-x wszedł w życie w 2024 roku. Istniejące ulgi 421-a obowiązują do końca swoich pierwotnych okresów. Wiele z nich jest aktywnych do lat 2042-2045. Do znanych budynków należą 35 Hudson Yards, One High Line, 111 West 57th, oraz Central Park Tower. Nabywcy powinni zawsze weryfikować pozostały okres ulgi przy każdej odsprzedaży kondominium.

Podsumowanie zarządcze

- 421-a jest dominującą ulgą podatkową dla kondominiów w Nowym Jorku, obniżką podatku od nieruchomości o 25-100% w okresach 10, 15, 20 i 25-letnich. Pierwotny program wygasł w czerwcu 2022 roku; istniejące ulgi przetrwają przez pełne okresy.

- Program zastępczy 485-x wszedł w życie w 2024 roku, zaprojektowany z myślą o partnerstwach na rzecz mieszkalnictwa dostępnego cenowo. Większość oddań ultraluksusowych kondominiów od połowy 2022 roku nie objęto ulgami podatkowymi.

- Aktywne budynki z 421-a to między innymi 35 Hudson Yards, One High Line, 111 West 57th, Central Park Tower, z ulgami obowiązującymi do lat 2042-2045. Na kondominium za 5 mln USD oszczędności podatkowe mogą przekroczyć 400 000 USD w okresie ulgi.

- Budynki spółdzielcze typu co-op rzadko korzystają z 421-a , ponieważ rzadko są nową zabudową. Co-opy otrzymują odrębne ulgi podatkowe dla kondominiów i spółdzielni oraz świadczenia STAR.

- Zawsze weryfikuj pozostały okres ulgi przy odsprzedaży, ulgi przechodzą wraz z lokalem, lecz okres biegnie od pierwotnej daty oddania, a nie od daty odsprzedaży.

Nowojorskie programy ulg podatkowych są stopniowo wygaszane. Program 421-a wygasł w czerwcu 2022 roku, a jego następca (485-x) faktycznie wyłącza manhattańskie kondominia. Pełen obraz nowojorskich podatków na 2026 rok, mansion tax, podatki od przeniesienia własności, podatek od wpisu hipoteki, FIRPTA, podatek od zysków kapitałowych, wymianę 1031 oraz obecny stan ulg znajdą Państwo w NYC Real Estate Taxes & Abatements.

Aktualizacja: grudzień 2025

Kluczowy wniosek: Program ulgi podatkowej 421-a wygasł w czerwcu 2022 roku, co oznacza, że żadne nowe manhattańskie kondominia nie mogą już otrzymać tych świadczeń. Budynki, które zabezpieczyły zwolnienia przed terminem granicznym, w tym One Manhattan Square, Waterline Square, Hudson Yards, One West End Avenue, One Riverside Park, 242 Broome, The Kent i Brooklyn Point, nadal oferują jednak nabywcom znaczące oszczędności podatkowe w latach trzydziestych i później.

Czym jest ulga podatkowa w nowojorskich nieruchomościach?

Ulga podatkowa (tax abatement) to zwolnienie lub obniżenie podatku od nieruchomości, które zmniejsza roczne koszty utrzymania przez określony czas, zwykle od 10 do 35 lat, i stanowi jeden element szerszego obrazu opodatkowania nowojorskich nieruchomości , który każdy nabywca powinien zrozumieć przed zamknięciem transakcji. W Nowym Jorku program 421-a oferował deweloperom ulgi podatkowe w zamian za budowę mieszkań dostępnych cenowo, a oszczędności te przekazywano nabywcom kondominiów.

Przykład: Apartament z dwiema sypialniami za 2,7 mln USD w The Kent na Upper East Side mógłby wygenerować około 300 000 USD oszczędności podatkowych w ciągu 12 lat w okresie pełnego zwolnienia, nie licząc dodatkowych oszczędności w ośmioletnim okresie wygaszania.

Dla inwestorów skupionych na maksymalizacji rentowności te obniżone koszty utrzymania bezpośrednio poprawiają dochód operacyjny netto i ogólną zyskowność, co stanowi przewagę wartą rozważenia przy porównywaniu apartamentów na Manhattanie na sprzedaż.

Jak działa ulga podatkowa 421-a?

Ulga podatkowa 421-a obniża podatki od nieruchomości w przypadku kwalifikującej się nowej zabudowy w Nowym Jorku. Oto jak działają najczęstsze struktury:

| Typ ulgi | Okres pełnego zwolnienia | Okres wygaszania | Łączny czas trwania |

|---|---|---|---|

| 421-a na 20 lat | 12 lat przy 100% | 8 lat (podatki rosną o 20% co 2 lata) | 20 lat |

| 421-a na 25 lat | 21 lat przy 100% | 4 lata wygaszania | 25 lat |

| 421-a na 35 lat (najem) | 25 lat przy 100% | 10 lat częściowo | 35 lat |

Ważne: Kupując lokal z rynku wtórnego w budynku z 421-a, dziedziczą Państwo pozostały okres ulgi powiązany z pozwoleniem na użytkowanie budynku, a nie świeże 20 czy 25 lat.

Dlaczego program 421-a się zakończył?

Program ulgi podatkowej 421-a wygasł 15 czerwca 2022 roku. Ustawodawcy stanu Nowy Jork pozwolili mu wygasnąć ze względu na:

- Naciski polityczne ze strony działaczy mieszkaniowych, którzy postrzegali go jako subsydium dla deweloperów luksusowych

- Obawy o dostępność cenową , że program nie tworzy wystarczająco dużo mieszkań dla osób o niskich dochodach

- Spory płacowe między deweloperami a związkami budowlanymi o minimalne wymogi wynagrodzeń

Program zastąpiono przez 485-x (Affordable Neighborhoods for New Yorkers) w kwietniu 2024 roku, który skupia się przede wszystkim na mieszkaniach na wynajem i w znacznej mierze wyłącza manhattańskie kondominia.

Czym jest program ulgi podatkowej 485-x?

Program 485-x, uchwalony w kwietniu 2024 roku, jest nowojorskim następcą 421-a. Kluczowe różnice to między innymi:

- Nacisk na najem: korzysta głównie inwestycjom na wynajem, nie kondominiom

- Trwała dostępność cenowa: lokale dostępne cenowo muszą pozostać takie na zawsze (inaczej niż w 421-a)

- Wyższe wymogi płacowe: projekty liczące 100+ lokali muszą płacić robotnikom budowlanym ponad 40 USD za godzinę

- Wydłużone zwolnienia: do 40 lat dla kwalifikujących się projektów na wynajem

- Wyłączenie kondominiów: projekty własnościowe kwalifikują się jedynie poza Manhattanem, przy wartości oszacowanej poniżej 89 USD za stopę kwadratową

Konkluzja: nabywcy manhattańskich kondominiów nie mogą skorzystać z 485-x. Potok nowych kondominiów ze znaczącymi ulgami podatkowymi faktycznie się zakończył.

Które budynki nadal mają ulgi podatkowe 421-a?

Kilka luksusowych inwestycji na Manhattanie i Brooklynie zabezpieczyło zwolnienia 421-a przed wygaśnięciem programu. Budynki te nadal oferują nabywcom z rynku wtórnego istotne oszczędności podatkowe:

One Manhattan Square

| Szczegół | Informacja |

|---|---|

| Adres | 252 South Street, Lower East Side |

| Deweloper | Extell Development |

| Ukończenie | 2019 |

| Ulga podatkowa | 421-a na 20 lat |

| Pozostałe świadczenia | ~14 lat (stan na 2025) |

Ta 80-piętrowa szklana wieża nad wodą na Lower East Side oferuje ponad 100 000 stóp kwadratowych udogodnień, w tym 75-stopowy basen, boisko do koszykówki, kręgielnię, łaźnie tureckie, symulator golfa i prywatne kino. Meyer Davis zaprojektował wnętrza z oknami od podłogi do sufitu i panoramicznymi widokami na East River.

Waterline Square (Upper West Side)

| Szczegół | Informacja |

|---|---|

| Adres | Riverside Boulevard, W. 59th, 63rd Streets |

| Deweloper | GID Development Group |

| Ukończenie | 2019 |

| Ulga podatkowa | 421-a na 20 lat |

| Architekci | Richard Meier, Kohn Pedersen Fox, Rafael Viñoly |

Trzy wieże projektu architektów gwiazd z 263 lokalami kondominialnymi, dzielące ponad 90 000 stóp kwadratowych udogodnień i 3-akrowy prywatny park.

15 Hudson Yards

| Szczegół | Informacja |

|---|---|

| Adres | 15 Hudson Yards, West 30th Street |

| Deweloper | Related Companies / Oxford Properties |

| Ukończenie | 2019 |

| Ulga podatkowa | 421-a na 20 lat |

| Architekt | Diller Scofidio + Renfro with Rockwell Group |

Pierwszy budynek mieszkalny w Hudson Yards, ta 70-piętrowa wieża łączy się bezpośrednio z kompleksem handlowym, którego osią jest Neiman Marcus.

35 Hudson Yards

| Szczegół | Informacja |

|---|---|

| Adres | 35 Hudson Yards, West 33rd Street |

| Deweloper | Related Companies / Oxford Properties |

| Ukończenie | 2019 |

| Wysokość | 1009 stóp (najwyższy w Hudson Yards) |

| Ulga podatkowa | 421-a na 20 lat |

Obejmuje Equinox Hotel, obiekt fitness o powierzchni 60 000 stóp kwadratowych oraz 137 prywatnych rezydencji z wnętrzami autorstwa Yabu Pushelberg.

The Kent (Upper East Side)

| Szczegół | Informacja |

|---|---|

| Adres | 200 East 95th Street, Carnegie Hill |

| Deweloper | Extell Development |

| Ukończenie | 2018 |

| Ulga podatkowa | 421-a na 20 lat |

| Pozostałe świadczenia | ~13 lat (stan na 2025) |

30-piętrowy budynek inspirowany art deco z 83 rezydencjami, jedną aleję od stacji metra przy 96th Street i Second Avenue. Zaprojektowany przez Beyer Blinder Belle z wnętrzami autorstwa Champalimaud, budynek znajduje się w pobliżu elitarnych szkół prywatnych, w tym Dalton, Sacred Heart i Chapin.

One West End Avenue

| Szczegół | Informacja |

|---|---|

| Adres | 1 West End Avenue, Upper West Side |

| Deweloper | Elad Group |

| Ukończenie | 2017 |

| Ulga podatkowa | 421-a na 20 lat |

| Pozostałe świadczenia | ~12 lat (stan na 2025) |

Ta 42-piętrowa luksusowa wieża na rogu West 59th Street oferuje panoramiczne widoki na Hudson River i bezpośredni dostęp do Riverside Park South. Zaprojektowana przez Pelli Clarke Pelli Architects z wnętrzami autorstwa Jeffrey Beers International, budynek oferuje prywatny podjazd, 75-stopowy basen wewnętrzny i ponad 20 000 stóp kwadratowych udogodnień.

One Riverside Park (50 Riverside Boulevard)

| Szczegół | Informacja |

|---|---|

| Adres | 50 Riverside Boulevard, Upper West Side |

| Deweloper | Extell Development |

| Ukończenie | 2015 |

| Ulga podatkowa | 421-a na 20 lat |

| Pozostałe świadczenia | Do lat 2035-2037 |

Kolejna inwestycja Extell wzdłuż Riverside Boulevard, One Riverside Park oferuje 219 rezydencji z wnętrzami autorstwa Shamir Shah Design. Budynek oferuje ponad 50 000 stóp kwadratowych udogodnień, w tym LA PALESTRA, klub sportowy i spa o powierzchni 40 000 stóp kwadratowych z 75-stopowym basenem, ścianą wspinaczkową, boiskami do koszykówki i squasha oraz symulatorem golfa.

242 Broome (Essex Crossing)

| Detail | Szczegół |

|---|---|

| Adres | 242 Broome Street, Lower East Side |

| Deweloper | Delancey Street Associates |

| Ukończenie | 2018 |

| Ulga podatkowa | 421-a na 20 lat |

| Pozostałe świadczenia | ~13 lat (stan na 2025) |

Pierwsze kondominium w Essex Crossing, ten 14-piętrowy budynek zaprojektowany przez SHoP Architects oferuje 55 rezydencji z wnętrzami autorstwa DXA Studio. Kuchnie obejmują blaty z marmuru Calacatta, szafki z orzecha na zamówienie i sprzęt Gaggenau. Mieszkańcy mają bezpośredni dostęp do 300 000 stóp kwadratowych handlu w Essex Crossing, odnowionego Essex Street Market oraz hali gastronomicznej Market Line.

Brooklyn Point (Downtown Brooklyn)

| Detail | Szczegół |

|---|---|

| Adres | 138 Willoughby Street, Downtown Brooklyn |

| Deweloper | Extell Development |

| Ukończenie | 2019 |

| Ulga podatkowa | 421-a na 25 lat |

| Pozostałe świadczenia | Do 2045 roku |

Najwyższa wieża Brooklynu o wysokości 720 stóp, Brooklyn Point oferuje jedną z ostatnich dostępnych w Nowym Jorku 25-letnich ulg podatkowych. Zaprojektowany przez Kohn Pedersen Fox z wnętrzami autorstwa Katherine Newman, 68-piętrowy budynek oferuje 458 rezydencji i ponad 40 000 stóp kwadratowych udogodnień, w tym najwyżej położony mieszkalny dachowy basen typu infinity na półkuli zachodniej. Położony nad City Point, mieszkańcy mają bezpośredni dostęp do Dekalb Market Hall, Target i Alamo Drafthouse Cinema. Liczne linie metra (2, 3, B, Q, R, A, C, G) znajdują się o kilka kroków.

Ile można zaoszczędzić dzięki uldze podatkowej 421-a?

Oszczędności z ulgi podatkowej różnią się w zależności od wartości nieruchomości i wyceny budynku, lecz różnica jest znacząca:

| Scenariusz | Roczny podatek od nieruchomości | Oszczędności w 12 lat |

|---|---|---|

| Kondominium za 2,5 mln USD BEZ ulgi | 25 000-40 000 USD | 0 USD |

| Kondominium za 2,5 mln USD Z 421-a (pełne zwolnienie) | 2000-5000 USD | 240 000-420 000 USD |

W okresie wygaszania podatki rosną stopniowo:

- Lata 13-14: 20% pełnych podatków

- Lata 15-16: 40% pełnych podatków

- Lata 17-18: 60% pełnych podatków

- Lata 19-20: 80% pełnych podatków

Co nabywcy powinni wiedzieć przed zakupem kondominium z 421-a?

1. Oblicz pozostałe lata ulgi

Ulgi są powiązane z datą pozwolenia na użytkowanie budynku, a nie z datą Państwa zakupu. Budynek ukończony w 2019 roku ma w 2025 roku około 14 pozostałych lat, z których część przypada na okres wygaszania.

2. Przygotuj się na „klif podatkowy”

Gdy ulga wygaśnie, podatki od nieruchomości skoczą do pełnych stawek rynkowych, potencjalnie rosnąc o ponad 20 000-50 000 USD rocznie. Rozsądni nabywcy:

- uwzględniają pełne podatki w analizie długoterminowej zdolności finansowej

- odkładają oszczędności w latach niskiego podatku

- biorą pod uwagę wygaśnięcie ulgi przy planowaniu przyszłej sprzedaży

3. Zrozum premię przy odsprzedaży

Badania nowojorskiego Independent Budget Office wykazały, że nabywcy manhattańskich kondominiów płacą około 0,43% ceny sprzedaży za każdy dodatkowy rok pozostałych świadczeń 421-a. Oznacza to:

- lokale z większą liczbą pozostałych lat osiągają wyższe ceny

- premia maleje co roku wraz ze spadkiem świadczeń

- nabywcy powinni obliczyć, czy premia uzasadnia pozostałe oszczędności

4. Zweryfikuj konkretne warunki budynku

Nie wszystkie zwolnienia 421-a są identyczne. Przed zakupem proszę zweryfikować:

- dokładną datę wygaśnięcia zwolnienia budynku

- czy znajdują się Państwo w okresie pełnego zwolnienia, czy wygaszania

- rzeczywisty rachunek podatkowy za bieżący rok (plany ofertowe mogą wprowadzać w błąd)

Pełny obraz na 2026 rok dla wszystkich nowojorskich instrumentów podatkowych, ulg, podatków od przeniesienia własności, progów mansion tax, FIRPTA i 1031 znajdą Państwo w głównym materiale źródłowym: NYC Real Estate Taxes & Abatements.

Jakie inne programy ulg podatkowych istnieją dla właścicieli kondominiów w Nowym Jorku?

Ulga podatkowa dla spółdzielni i kondominiów

Ten coroczny program zapewnia obniżki podatku w wysokości od 17,5% do 28,1% dla uprawnionych właścicieli kondominiów i co-opów na podstawie wartości oszacowanej. Wymogi obejmują:

- lokal musi być Państwa głównym miejscem zamieszkania

- nie można posiadać więcej niż trzech lokali w tej samej inwestycji

- lokal nie może należeć do spółki LLC ani podmiotu gospodarczego

- budynek nie może już korzystać ze świadczeń 421-a, 421-g ani J-51

- budynek musi płacić personelowi obowiązujące stawki płac

Uwaga: budynki z ulgami 421-a nie kwalifikują się. Po wygaśnięciu 421-a właściciele mogą ubiegać się o ten program.

Ulga podatkowa J-51

Program J-51 zapewnia świadczenia podatkowe dla budynków poddawanych renowacji. Niedawno przywrócony dla budynków o średniej wartości oszacowanej na poziomie 45 000 USD na lokal lub niższej (około 450 000 USD wartości rynkowej). Wykorzystywany głównie dla budynków na wynajem, lecz dostępny dla co-opów i kondominiów przy ulepszeniach kapitałowych.

Najczęściej zadawane pytania o nowojorskie ulgi podatkowe

Czym jest ulga podatkowa 421-a?

Ulga podatkowa 421-a była nowojorskim programem zwolnienia z podatku od nieruchomości, który obniżał podatki od nowej zabudowy mieszkaniowej przez okres od 10 do 35 lat. Program wygasł 15 czerwca 2022 roku, lecz budynki, które zakwalifikowały się przed terminem granicznym, nadal otrzymują świadczenia.

Czy nadal mogę kupić kondominium z ulgą podatkową 421-a na Manhattanie?

Tak, lecz wyłącznie jako zakup z rynku wtórnego w budynkach, które zabezpieczyły zwolnienie przed czerwcem 2022 roku. Żadne nowe manhattańskie inwestycje kondominialne nie mogą kwalifikować się do świadczeń 421-a. Budynki takie jak One Manhattan Square, Waterline Square, Hudson Yards, One West End Avenue, One Riverside Park, 242 Broome, The Kent i Brooklyn Point nadal oferują nabywcom pozostałe lata ulgi.

Jak długo trwają ulgi podatkowe 421-a?

Większość ulg 421-a dla manhattańskich kondominiów trwa 20 lat: 12 lat pełnego (100%) zwolnienia, po których następuje ośmioletni okres wygaszania, gdzie podatki rosną o 20% co dwa lata. Niektóre budynki otrzymały ulgi 25-letnie z 21 latami pełnego zwolnienia.

Co zastąpiło program 421-a?

Program 485-x (Affordable Neighborhoods for New Yorkers), uchwalony w kwietniu 2024 roku, zastąpił 421-a. Program 485-x korzysta jednak głównie inwestycjom na wynajem i w znacznej mierze wyłącza manhattańskie kondominia.

Czy przy zakupie kondominium z rynku wtórnego otrzymuję pełną 20-letnią ulgę?

Nie. Dziedziczą Państwo pozostałe lata powiązane z pierwotną datą pozwolenia na użytkowanie budynku. Jeśli ulga budynku rozpoczęła się w 2019 roku, a Państwo kupują w 2025 roku, pozostaje około 14 lat świadczeń.

Co się dzieje, gdy ulga podatkowa wygasa?

Państwa podatki od nieruchomości rosną do pełnych stawek rynkowych. Dla typowego luksusowego manhattańskiego kondominium może to oznaczać roczny wzrost o 20 000-50 000 USD lub więcej. Proszę planować z wyprzedzeniem, uwzględniając pełne podatki w długoterminowym budżecie.

Czy mogę otrzymać jednocześnie ulgę 421-a oraz ulgę dla co-op/kondominium?

Nie. Budynki otrzymujące świadczenia 421-a nie kwalifikują się do nowojorskiej ulgi podatkowej dla spółdzielni i kondominiów. Po wygaśnięciu 421-a właściciele mogą jednak ubiegać się o ulgę co-op/kondominium, jeśli spełniają wymogi.

Jak sprawdzić, czy budynek ma ulgę podatkową 421-a?

Proszę odwiedzić wyszukiwarkę zwolnień 421-a w NYC Department of Finance i wyszukać według adresu lub numeru borough-block-lot. Baza pokazuje wszystkie nieruchomości obecnie otrzymujące świadczenia 421-a.

Przyszłość ulg podatkowych na rynku nieruchomości Manhattanu

Wygaśnięcie 421-a stanowi fundamentalną zmianę w polityce mieszkaniowej Nowego Jorku:

Dla nowej zabudowy: bez znaczących zachęt podatkowych dla budowy kondominiów należy spodziewać się mniejszej liczby nowych budynków kondominialnych na Manhattanie. Deweloperzy mogą zwrócić się ku najmowi (który kwalifikuje się do 485-x), projektom w pełni dostępnym cenowo lub ograniczyć działalność deweloperską.

Dla istniejących budynków z 421-a: stanowią one kurczącą się pulę możliwości. Z biegiem lat pozostałe świadczenia maleją, a ostatecznie żadne manhattańskie kondominia nie będą objęte zwolnieniami 421-a.

Dla nabywców: jeśli świadczenia podatkowe mają znaczenie dla Państwa decyzji zakupowej, okno się zawęża. Budynki, które zabezpieczyły 421-a przed 2022 rokiem, oferują rzeczywistą wartość, lecz wartość ta maleje co roku.

Miarodajne źródło o nowojorskich podatkach na 2026 rok, w tym o obecnym stanie zasobu 421-a, stawkach mansion tax, podatkach od przeniesienia własności i modelowaniu klifu ulgowego, znajdą Państwo w NYC Real Estate Taxes & Abatements. Ten przewodnik aktualizujemy co kwartał.

Skontaktuj się z ekspertem od nieruchomości na Manhattanie

Zrozumienie ulg podatkowych jest niezbędne do podejmowania świadomych decyzji inwestycyjnych na nowojorskim rynku nieruchomości. Niezależnie od tego, czy interesują Państwa One Manhattan Square, Waterline Square, Hudson Yards, One West End Avenue, One Riverside Park, 242 Broome, The Kent, Brooklyn Point, czy inne budynki z pozostałymi świadczeniami 421-a, współpraca z doświadczonym pośrednikiem pomoże Państwu obliczyć rzeczywistą wartość tych oszczędności podatkowych.

Manhattan Miami Real Estate

Proszę się z nami skontaktować , aby uzyskać spersonalizowane wskazówki dotyczące manhattańskich kondominiów z ulgami podatkowymi.

Powiązane materiały

- NYC Department of Finance: zwolnienie 421-a

- NYC HPD: programy zachęt podatkowych

- Ulga podatkowa dla spółdzielni i kondominiów

- Analiza rynku kondominiów Manhattanu

- Zakup apartamentu w Nowym Jorku

Ten artykuł ma charakter wyłącznie informacyjny i nie stanowi porady podatkowej, prawnej ani finansowej. W swojej konkretnej sytuacji proszę skonsultować się z wykwalifikowanymi specjalistami. Informacje aktualne na grudzień 2025.

Powiązane: nowojorskie zagadnienia podatkowe w nieruchomościach

Poniższe sekcje konsolidują powiązane nowojorskie zagadnienia podatkowe w nieruchomościach, które wcześniej istniały jako osobne wpisy. Treść zachowano wiernie z oryginalnych artykułów, aby utrzymać ciągłość merytoryczną.

Podatki od nieruchomości a podatki od własności: kluczowe różnice

Najprawdopodobniej sądzą Państwo, że podatek od nieruchomości (real estate tax) i podatek od własności (property tax) to to samo. Tak po prostu większość ludzi używa tych pojęć zamiennie, co rodzi pewne zamieszanie. Jeśli posiadają Państwo własny dom oraz łódź, samochód lub inny kosztowny przedmiot, warto znać różnicę. Choć oba rodzaje majątku opodatkowane są na podstawie wartości przedmiotu, faktyczna kwota zależy od tego, czy klasyfikuje się je jako podatek od nieruchomości, czy od majątku osobistego. Jeśli wciąż mają Państwo wątpliwości co do różnic, nic nie szkodzi, ponieważ poniżej wyjaśniamy to szczegółowo.

Czym są podatki od nieruchomości?

Gdy ktoś posiada nieruchomość, musi płacić podatki od nieruchomości. Aby ustalić, ile zapłaci każdy właściciel, mnoży się stawkę ustaloną dla miasta lub gminy przez godziwą wartość rynkową domu. Godziwa wartość rynkowa domu może zmieniać się w czasie zależnie od cen, po jakich podobne domy w okolicy sprzedawano w ostatnich latach, oraz od ulepszeń wnętrza i otoczenia. Jeśli słyszeli Państwo o kimś, kto nie chciał wpuścić rzeczoznawcy do domu w obawie, że ten wyceni dom wyżej, niż wynosiła jego ówczesna wartość, zwykle chodziło o uniknięcie wzrostu podatków od nieruchomości.

Nieruchomość jest definiowana przez IRS jako wszelkiego rodzaju grunt oraz wszystko, co jest z nim trwale związane. Jeśli więc posiadają Państwo tereny łowieckie lub jakikolwiek grunt, niezależnie od sposobu jego użytkowania i nawet jeśli nie ma na nim budynku, grunt ten podlega podatkom od nieruchomości. Co więcej, jeśli posiadają Państwo domek na tym gruncie, podlega on podatkom od nieruchomości i może podnieść wartość całej posiadłości. Podobnie budynek komercyjny lub przemysłowy również podlega podatkom od nieruchomości. Wreszcie, wszystko, co zbudowane pod nieruchomością, opodatkowane jest jako nieruchomość. Może to obejmować baseny, podziemne przestrzenie mieszkalne, schrony, garaże i niemal wszystko inne, co można zbudować pod ziemią.

Więcej o tym, jak oblicza się podatki od nieruchomości

Sposób ustalenia stawki podatku może zależeć od miejsca zamieszkania. Na przykład w Nowym Jorku stawkę podatku ustala się, biorąc stawkę z co najmniej trzech różnych gmin, hrabstw, miast lub okręgów szkolnych i dzieląc ją przez liczbę źródeł, z których się korzysta. Oznacza to, że dokładna stawka podatku może różnić się w obrębie tego samego miasta.

Jak płaci się podatki

Gdy posiadają Państwo dom, mogą płacić podatki bezpośrednio do IRS albo za pośrednictwem kredytodawcy, który ureguluje rachunek podatkowy do IRS w Państwa imieniu. Jeśli dom jest już w pełni spłacony i nie mają Państwo kredytu, prawdopodobniej zapłacą podatki bezpośrednio do IRS. Każdy z tej grupy właścicieli musi szczególnie zadbać o pełną i terminową zapłatę podatków, by uniknąć zastawów na domu i innych kar.

Jeśli mają Państwo kredyt na dom, podatki zwykle dolicza się do miesięcznej raty. Kredytodawca pobiera tę kwotę, by kwartalnie regulować podatki do IRS. Jeśli nie dokonają Państwo wpłat na poczet podatków od nieruchomości na rzecz kredytodawcy, rozpocznie on postępowanie egzekucyjne tak samo, jak przy zaległościach w spłacie kredytu.

Czym są podatki od majątku osobistego?

Gdy posiadają Państwo aktywa ruchome, takie jak samochód, łódź czy dom mobilny, podlegają one podatkom od majątku. Podobnie jak podatki od nieruchomości, podatki od majątku często naliczane są według określonej stawki. Łączny koszt podatków od majątku za aktywo ruchome zależy też w wielu stanach od wartości aktywa. Na przykład, gdy mają Państwo łódź o wartości 10 000 USD i stawkę podatku 3%, zapłacą Państwo 300 USD rocznie podatku od majątku za tę łódź. Aktualna wycena wartości majątku osobistego może obniżyć podatki, ponieważ wartość wielu rodzajów aktywów ruchomych zwykle spada.

Tak jak przy podatkach od nieruchomości, jeśli nie zapłacą Państwo podatków od majątku w pełni i na czas, mogą Państwo zmierzyć się z opłatami, zastawami na majątku i potencjalnym jego zajęciem.

Kilka wyjątków

Ogólna zasada brzmi: jeśli coś można przemieścić bez uszkodzenia, należy do kategorii opodatkowanej jako majątek. Jeśli jednak musi pozostać na gruncie, naliczane są podatki od nieruchomości. Dom na przyczepie klasyfikuje się jako majątek osobisty, jeśli stoi na gruncie nienależącym do właściciela tego domu, na przykład w parku domów mobilnych. Z kolei domy prefabrykowane uznaje się za nieruchomość po ich postawieniu na działce, mimo że technicznie przeniesiono je, by stały się jej częścią. Większość nieruchomości w Nowym Jorku raczej nie należy do żadnej z tych kategorii, lecz są dzielnice, gdzie jest to możliwe.

Podsumowanie

Większość podatków od domu reguluje się przy jego sprzedaży, lecz jeśli obawiają się Państwo, że nie rozumieją pewnego aspektu systemu podatkowego, mogą skonsultować się z doradcą podatkowym lub innym specjalistą. Warto też pamiętać, że zaleganie z podatkami od nieruchomości nie wchodzi w grę, niezależnie od tego, czy płacą Państwo podatki za pośrednictwem kredytodawcy, czy samodzielnie w lokalnym urzędzie. Zaległości narażają Państwa na zastawy na nieruchomości, a nawet jej egzekucję.

Podatek od zysków kapitałowych: obniżenie i odroczenie na nowojorskich nieruchomościach

Po co oddawać rządowi więcej, niż mu się należy, przy sprzedaży głównego domu lub nieruchomości inwestycyjnej? Istnieje więcej niż jeden sposób na odroczenie i obniżenie podatku od zysków kapitałowych (CGT) przy sprzedaży nieruchomości. Wymaga to planowania i ścisłego przestrzegania rządowych reguł, lecz jeśli okoliczności pasują, sposoby te z pewnością działają.

Nasze podejście łączy doradztwo w zakresie nieruchomości z doświadczeniem w księgowości, co pozwala nam oceniać zarówno koszty transakcji, jak i wyniki po opodatkowaniu dla sytuacji każdego klienta.

Gdy klient sprzedaje swoją nieruchomość, głównym celem jest maksymalizacja korzyści ze wzrostu wartości. Jednym z głównych kosztów, z jakimi mierzą się wszyscy sprzedający, jest CGT, czyli podatek, który mogą być winni od wzrostu wartości nieruchomości w chwili sprzedaży. Przezorni właściciele planują z wyprzedzeniem, gdzie to możliwe, by zminimalizować lub odroczyć zobowiązanie z tytułu CGT.

Zobowiązanie podatkowe zależy pod wieloma względami od konkretnej sytuacji sprzedającego. Na przykład nieruchomość może być:

-

głównym miejscem zamieszkania

-

drugim domem lub domem wakacyjnym albo pied-a-terre

-

nieruchomością inwestycyjną

Nieruchomość może należeć do:

-

osoby fizycznej

-

małżeństwa

-

korporacji lub innego podmiotu gospodarczego

Zobowiązanie z tytułu podatku od zysków kapitałowych zależy pod wieloma względami od takich szczegółów. Kolejnym jest czas. Długość posiadania nieruchomości również wpływa na zobowiązanie z tytułu CGT. W tym artykule omawiamy szczegóły i opcje w ujęciu ogólnym. Każdy, kto chce konkretnej porady dotyczącej własnej, niepowtarzalnej sytuacji, powinien skonsultować się ze swoim amerykańskim doradcą podatkowym. A jeśli są Państwo cudzoziemcami, powinni Państwo skonsultować się z doradcą podatkowym z kraju pochodzenia, który rozumie skutki umów o unikaniu podwójnego opodatkowania, jeśli takie istnieją.

Czym jest podatek od zysków kapitałowych?

Podatek od zysków kapitałowych to podatek nakładany przez IRS od zysków osiągniętych, w tym kontekście, przy sprzedaży posiadanej nieruchomości. Jeśli sprzedaż przynosi stratę lub wynik zerowy, podatek nie jest należny. W większości przypadków wystąpią jednak zyski kapitałowe, ponieważ ceny nieruchomości z czasem rosną wraz z inflacją.

Jak oblicza się „zysk” i jak można go obniżyć?

Zysk, czyli zysk kapitałowy netto, oblicza się, odejmując podstawę kosztową nieruchomości od przychodu netto ze sprzedaży. Podstawa kosztowa to cena zapłacona za zakup nieruchomości, powiększona o koszty zamknięcia poniesione przy realizacji zakupu, powiększona o koszt wszelkich trwałych ulepszeń kapitałowych dokonanych w okresie posiadania, pomniejszona o odzyskanie amortyzacji (czego tu nie omawiamy).

Wymiana sprzętu nie jest trwałym ulepszeniem, więc nie może zwiększyć podstawy kosztowej ani obniżyć zysku. Przebudowa kuchni z nowymi szafkami i blatami jest natomiast uznawana za trwałe ulepszenie i zwiększa podstawę kosztową nieruchomości (co zrównoważyłoby zysk kapitałowy i wynikający z niego podatek). Koszt ponownego pomalowania tej samej kuchni uznaje się za konserwację, nie za ulepszenie kapitałowe. Właściciele powinni zachować wszystkie rachunki związane z ulepszeniami kapitałowymi, by udowodnić podstawę kosztową, gdyby IRS potrzebował potwierdzenia.

Koszty zamknięcia przy sprzedaży nieruchomości obniżają zysk kapitałowy. Pozycje takie jak prowizje pośredników, miejskie podatki od przeniesienia własności i inne bezpośrednie koszty związane ze sprzedażą mogą obniżyć kwotę zysku, a tym samym zmniejszyć należny CGT.

Jak czas wpływa na podatek od zysków kapitałowych z nieruchomości?

Nieruchomość sprzedana po mniej niż roku skutkuje krótkoterminowym zyskiem kapitałowym, który IRS uznaje za zwykły dochód. Często podatek od zwykłego dochodu od zysku będzie znacznie wyższy niż stawki długoterminowego podatku od zysków kapitałowych, w zależności od progu podatkowego, w którym ktoś się znajdzie. Najlepiej więc posiadać nieruchomość dłużej niż rok. Jeśli nieruchomość zostanie sprzedana z nieoczekiwanego i zatwierdzonego przez IRS powodu, zobowiązanie podatkowe może zostać zniesione lub obniżone. Powody obejmują na przykład rozwód lub separację, poważną chorobę, utratę pracy lub klęskę żywiołową.

Powód posiadania wpływa na podatek od zysków kapitałowych

Główne miejsce zamieszkania sprzedane z zyskiem podlega ograniczonemu CGT. Osoba samotna może obniżyć podlegający opodatkowaniu zysk o 250 000 USD przed naliczeniem CGT. Małżeństwo może obniżyć podlegający opodatkowaniu zysk o 500 000 USD. Podatek od zysków kapitałowych można więc obniżyć, zawierając małżeństwo.

Jeśli planują Państwo sprzedać dom będący drugim domem lub domem wakacyjnym, planowanie z wyprzedzeniem może się opłacić. IRS uznaje dom za główne miejsce zamieszkania, jeśli był jako taki zamieszkiwany przez co najmniej dwa lata w poprzednim okresie pięcioletnim. Ustanowienie nowego głównego adresu do korespondencji, rejestracji wyborczej, prawa jazdy i tak dalej, dwa lata przed sprzedażą nieruchomości, może znacznie obniżyć zobowiązanie z tytułu CGT.

Zmiana statusu każdej nieruchomości inwestycyjnej lub drugiego domu na status głównego miejsca zamieszkania przed sprzedażą pozwoli stale odraczać do 500 000 USD zobowiązania z tytułu CGT. IRS nie ogranicza liczby przypadków wykorzystania rezydencji osobistej do skorzystania z tej obniżki podatku. Taki zakres planowania może nie być możliwy, dlatego inwestor powinien rozważyć kolejną drogę do odroczenia CGT.

A co z nieruchomościami inwestycyjnymi?

Sprzedaż nieruchomości inwestycyjnej z zyskiem rodzi CGT. Na szczęście rząd wprowadził program pozwalający inwestorowi odraczać CGT przez nieograniczony czas. Należy przestrzegać określonych reguł, lecz to kolejny przykład tego, jak USA wspiera własność nieruchomości zarówno przez inwestorów krajowych, jak i zagranicznych.

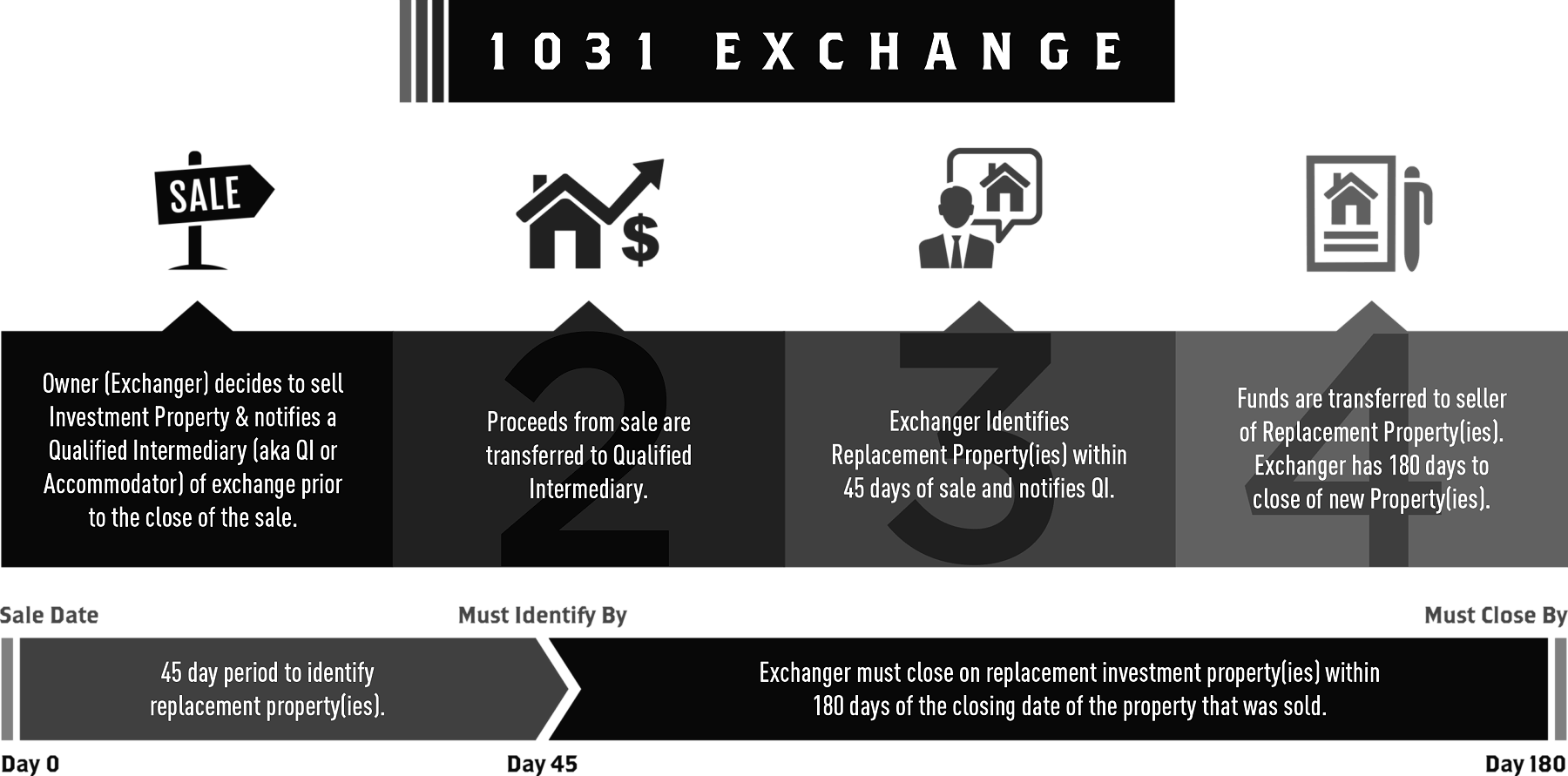

Zasady wymiany 1031, wymiana z odroczeniem podatku

Wymiana 1031 (zwana też wymianą Starkera, wymianą tego samego rodzaju lub wymianą 1031 z odroczeniem podatku) umożliwia inwestorom odroczenie całego CGT pod warunkiem ponownego zainwestowania przychodu ze sprzedaży w inną zatwierdzoną nieruchomość. Reguły są ścisłe i trzeba ich precyzyjnie przestrzegać, lecz mają też szerokie ramy, które ułatwiają odroczenie. Poniżej kilka wskazówek of jak uniknąć płacenia podatków przy sprzedaży domu.

Proces wymiany 1031

Gdy nieruchomość inwestycyjna zostaje sprzedana, a cały przychód przeznaczony na zakup innej nieruchomości inwestycyjnej, zobowiązanie z tytułu CGT przechodzi na kolejną nieruchomość. Gdy ta nieruchomość zostaje sprzedana, a kolejna kupiona, zobowiązanie z tytułu CGT znów przechodzi dalej. Może to trwać w nieskończoność. W pewnym momencie, jeśli nieruchomość inwestycyjna zostaje sprzedana, a zyski spieniężone, sam zysk ze sprzedaży tej nieruchomości będzie rodził CGT, który trzeba zapłacić.

IRS wymaga, by dla zastosowania odroczenia zobowiązania podatkowego kolejny zakup był „tego samego rodzaju” (like-kind). Oznacza to, że jeśli sprzedaje się nieruchomość inwestycyjną, trzeba kupić kolejną nieruchomość inwestycyjną. Jedno Manhattan luksusowe kondominium można sprzedać i kupić więcej niż jedną tańszą nieruchomość w Miami .

Liczy się to, by wszystkie nieruchomości w wymianie 1031 były inwestycyjne i by cały przychód ze sprzedaży przeznaczono na zakup nowej nieruchomości „tego samego rodzaju”. Oznacza to, że na przykład bardzo droga niezabudowana działka w Nevadzie kupiona pod zabudowę, lecz nigdy niezabudowana, mogłaby zostać „wymieniona” na kamienicę typu brownstone na Manhattanie oraz kondominium w Miami Beach. Jeden składnik nieruchomości inwestycyjnej za inny składnik (lub składniki) nieruchomości inwestycyjnej o równej lub wyższej wartości.

Dlaczego nazywa się to wymianą?

Sprzedaż i zakup muszą być przeprowadzone przez zatwierdzonego i wykwalifikowanego pośrednika (QI). QI przechowuje przychód ze sprzedaży i przekazuje go sprzedającemu nieruchomość zastępczą bez dotykania go przez pierwotnego sprzedającego. Prawnie więc sprzedaż i zakup uznaje się za „wymianę”. Pomysł wprowadził kongresmen Stalker, a reguły zawarto w sekcji 1031 kodeksu IRS, stąd dwie nazwy.

Jakich reguł musi przestrzegać sprzedający, by odroczyć CGT?

-

Wszystkie nieruchomości muszą znajdować się w Stanach Zjednoczonych.

-

Wszystkie nieruchomości muszą być „tego samego rodzaju”, więc nieruchomości nie można „wymienić” na przykład na akcje, obligacje czy gotówkę.

-

Nabyta (nowo pozyskana) nieruchomość w wymianie 1031 musi mieć równą lub wyższą wartość niż nieruchomość sprzedawana (zbywana).

-

Nieruchomość zbywana musiała być wykorzystywana inwestycyjnie, a nie w innym celu, a nieruchomość nabywana również musi być przeznaczona do celów inwestycyjnych (tj. nowojorska mieszkaniowa nieruchomość inwestycyjna w wymianie 1031 na florydzką nieruchomość komercyjną w wymianie 1031).

-

Należy przestrzegać limitów czasowych ustalonych przez IRS. Sprzedaż i zakup nie muszą być jednoczesne. Dlatego wszystkim zarządza QI. QI realizuje sprzedaż i przechowuje cały przychód. Sprzedający ma następnie 45 dni na znalezienie nieruchomości zastępczej (lub nieruchomości), a zakup zastępczych musi zostać sfinalizowany w ciągu 180 dni od wcześniejszej sprzedaży. QI przechowa przychód ze sprzedaży, sfinalizuje zakup i przekaże środki bez dostępu do nich przez pierwotnego właściciela.

-

Sprzedający może sporządzić dla rejestrów QI zatwierdzoną krótką listę możliwych nieruchomości do nabycia, a następnie umożliwić swojemu agentowi nieruchomości negocjowanie zakupu, aby QI mógł sfinalizować transakcje.

-

Dopuszczalna jest „wymiana odwrotna”, co oznacza, że inwestor znajduje i finalizuje zakup nabywanej nieruchomości przed finalizacją sprzedaży nieruchomości zbywanej. QI wyjaśni, jak to działa, lecz liczy się to, że inwestor nadal będzie mógł odroczyć CGT, gdy transakcja zbycia zostanie sfinalizowana.

-

The Umowę wymiany, którą sporządza QI, musi potwierdzać, że wszystkie wymagane przez IRS kroki wykonano poprawnie i stanowią one część całościowego planu odroczenia podatku 1031.

-

Jeśli sprzedający (zbywca) finansuje zakup (nabycie), kredyt musi być „odpowiedni”. Nie może być na tyle duży, by zapewnić sprzedającemu nadwyżkę gotówki, w przeciwnym razie unieważnia wymianę i CGT staje się należny.

-

QI (czasem zwany akomodatorem) musi prowadzić działalność pośrednika w pełnym wymiarze. QI nie może mieć żadnych powiązań finansowych ze sprzedającym, więc nie może być na przykład jego pośrednikiem, księgowym (CPA) ani stałym prawnikiem.

To wszystko. CGT można zminimalizować i odroczyć, znając i przestrzegając reguł.

Uwaga końcowa o „boot”

Wymiany 1031 mają własny żargon: zbycie, nabycie, pośrednik i tak dalej. Kolejnym pojęciem żargonowym, które słyszą inwestorzy, jest „boot”. Odnosi się ono na ogół do gotówki otrzymanej bezpośrednio ze sprzedaży nieruchomości, czyli gotówki, która nie przeszła przez QI. Gdy tylko fizycznie otrzymają Państwo gotówkę przy sprzedaży, staje się ona opodatkowana. Dlatego najlepiej otoczyć się doradcami, takimi jak my, którzy znają wszystkie bardzo ścisłe reguły wymian 1031.

Nasze podejście do strategii zysków kapitałowych

Dzięki doświadczeniu w księgowości pomagamy klientom ocenić pełen wachlarz dostępnych strategii, od wyłączeń dla głównego miejsca zamieszkania, przez wymiany 1031, po sprzedaż ratalną, i zrozumieć, jak każda z nich odnosi się do ich konkretnej sytuacji. Każda transakcja jest inna, a właściwe podejście zależy od typu nieruchomości, struktury własności i długoterminowych celów inwestycyjnych.

Ściśle współpracujemy z doradcami podatkowymi i prawnymi każdego klienta, by zapewnić spójność we wszystkich aspektach transakcji.

Proszę umówić się na rozmowę z naszym Managing Brokerem Anthonym Guerriero, MBA, CPA, aby omówić Państwa konkretną sytuację.

Powiązane materiały

- Kalkulator przychodu netto. Oszacuj, ile zostaje po sprzedaży

- Nowy Jork a Miami: porównanie kwestii podatkowych i inwestycyjnych dla nabywców międzynarodowych

Najczęściej zadawane pytania, nowojorskie podatki od nieruchomości

Najczęściej zadawane pytania

Czym jest ulga podatkowa 421-a w Nowym Jorku i czy nadal jest dostępna?

Jaka jest różnica między podatkami od nieruchomości a podatkami od własności?

Jak mogę obniżyć lub odroczyć podatek od zysków kapitałowych przy sprzedaży nowojorskiej nieruchomości?

Czy nowojorskie podatki od kondominiów są naprawdę zamrożone na 20 lat w ramach 421-a?

Które budynki na Manhattanie i Brooklynie nadal oferują ulgi podatkowe do 2045 roku?

Czy właściciele co-opów otrzymują te same świadczenia podatkowe co właściciele kondominiów?

How does FIRPTA affect foreign sellers nowojorskich nieruchomości?

Czym jest NYC mansion tax i kiedy ma zastosowanie?

Podatki od nieruchomości w Nowym Jorku i Miami

Mansion tax, 421-a, FIRPTA, zyski kapitałowe, oba rynki.

Nabywcy międzynarodowiPrzewodnik dla nabywców międzynarodowych w Nowym Jorku

FIRPTA, potrącenia, struktury własności.

OfertaCo-opy i kondominia w Nowym Jorku

Aktywne oferty na Manhattanie z filtrami ulg.

Gdy są Państwo gotowi

Zacznij od rozmowy, nie od oferty.

Manhattan Miami doradza nabywcom i sprzedającym na obu rynkach. Zaczynamy od zrozumienia Państwa celów, a następnie dobieramy właściwe budynki, dzielnice i moment.

Rozpocznij rozmowęAktywne nowojorskie budynki kondominialne z 421-a do lat 2042-2045

Wyselekcjonowane przez Manhattan Miami · dane na 2026

Znane budynki z 421-a nadal objęte ulgą, zweryfikowane przy odsprzedaży

| Budynek | Dzielnica | Wariant ulgi | Pozostały okres | Aktywny przedział odsprzedaży |

|---|---|---|---|---|

| Central Park Tower | 57th St / Billionaires Row | 20 lat | Do ~2045 | $10M-$250M+ |

| 111 West 57th | 57th St / Billionaires Row | 20 lat | Do ~2042 | $8M-$70M |

| One High Line | West Chelsea | 20 lat | Do ~2043 | $5M-$45M |

| 35 Hudson Yards | Hudson Yards | 20 lat | Do ~2042 | $5M-$60M |

| The Cortland | West Chelsea | 20 lat | Do ~2044 | $2.75M-$25M |

| 520 Park Avenue | Upper East Side | 20 lat | Do ~2040 | $15M-$130M |

| 432 Park Avenue | Midtown / Park Ave | 20 lat | Do ~2036 | $7M-$95M |

| One57 | 57th St / Billionaires Row | 10-year+10-year | 10 lat + 10 lat | Do ~2032 |

| 15 Hudson Yards | Hudson Yards | 20 lat | Do ~2041 | $4M-$30M |

| 56 Leonard Street | Tribeca | 15 lat | Do ~2031 | $3M-$50M |

Aktywna oferta: Miami pre-construction, Billionaires' Beach Miami.